Dynamisches RSI-Überverkaufs-Rebound-Handelsstrategie in Kombination mit einem Stop-Loss-Optimierungsmodell

Übersicht

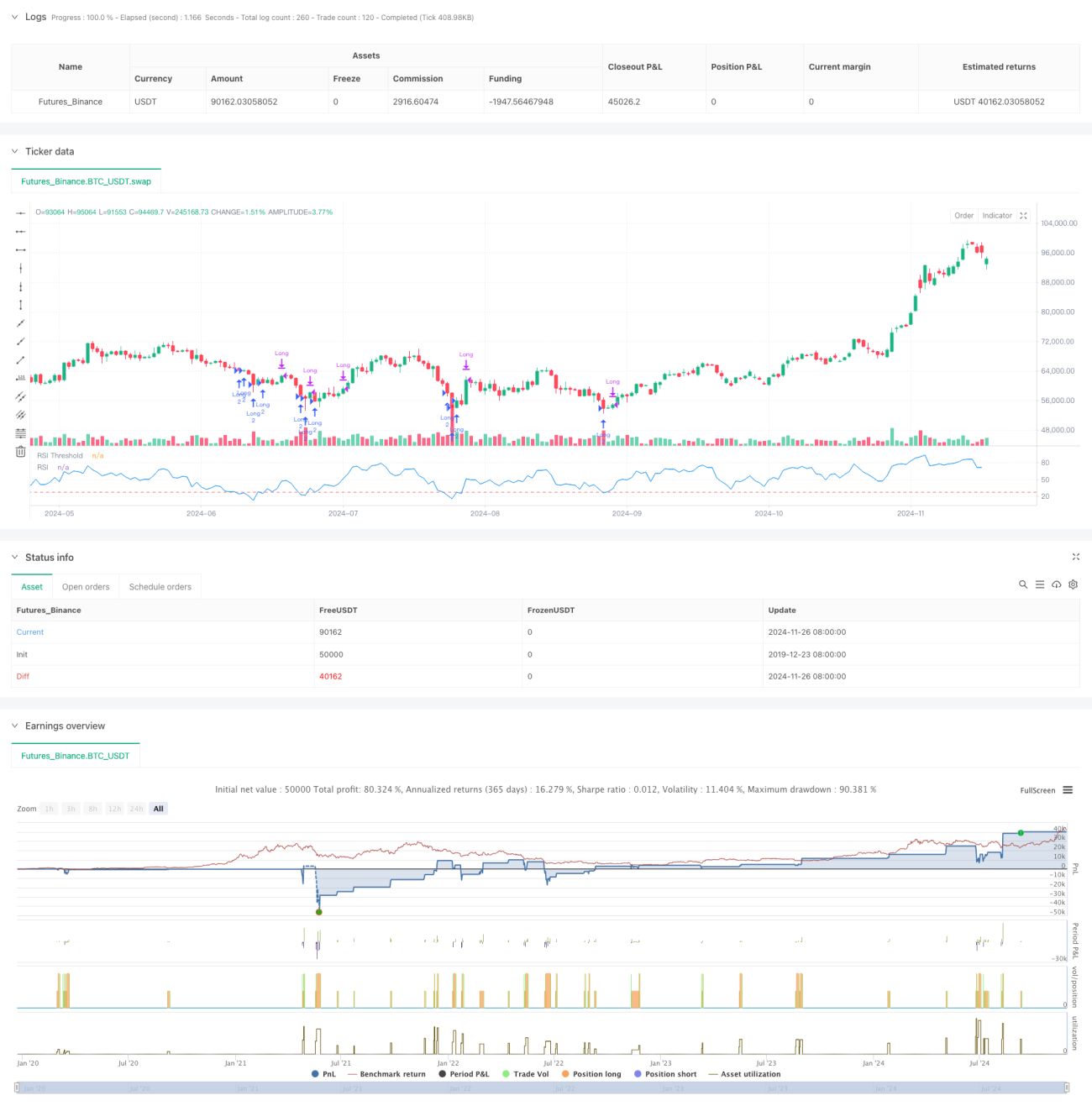

Dies ist eine dynamische Handelsstrategie basierend auf dem Relative Strength Index (RSI), kombiniert mit einer flexiblen Stop-Loss-Mechanik. Die Strategie zielt hauptsächlich auf überverkaufte Marktbereiche ab, um von Preiserholungen zu profitieren. Kern der Strategie ist die Identifizierung potenziell überverkaufter Zustände mittels RSI-Indikator, gefolgt von einem prozentualen Stop-Loss zur Risikokontrolle nach Eröffnung der Position, sowie die Nutzung von Ausbrüchen über vorherige Hochs als Signal für Gewinnmitnahmen.

Strategieprinzip

Die Funktionsweise der Strategie basiert auf folgenden Schlüsselelementen:

- Die RSI-Berechnung verwendet standardmäßig einen 8-Perioden-Zeitraum, der relativ kurz ist und eine schnellere Erkennung überverkaufter Marktzustände ermöglicht.

- Die Einstiegsbedingung ist ein RSI unter dem Schwellenwert von 28, was auf einen möglicherweise stark überverkauften Markt hindeutet.

- Der Stop-Loss basiert auf einem prozentualen Abstand zum Einstiegskurs, standardmäßig 5 %, was eine klare Risikobegrenzung bietet.

- Das Ausstiegssignal basiert auf einem Kursausbruch über das vorherige Hoch, wodurch Gewinne weiterlaufen können.

- Das Kapitalmanagement sieht eine feste Positionsgröße und maximal 2-faches Pyramiding vor.

Strategievorteile

- Umfassender Risikokontrollmechanismus mit klarer Risikogrenze durch prozentualen Stop-Loss.

- Klare Einstiegslogik, RSI-Überverkaufsignal mit hoher Marktanpassungsfähigkeit.

- Ausstiegsmechanismus ermöglicht vollständige Gewinnentwicklung und vermeidet vorzeitiges Schließen vielversprechender Trades.

- Hohe Anpassbarkeit der Parameter, optimierbar für verschiedene Marktbedingungen.

- Berücksichtigung von Transaktionskosten und Slippage, näher an der realen Handelsumgebung.

Strategierisiken

- RSI-Indikator kann Fehlsignale liefern, insbesondere in Seitwärtsmärkten.

- Fixer prozentualer Stop-Loss kann in stark volatilen Märkten zu unflexibel sein.

- Ausstieg über vorheriges Hoch kann bei heftigen Schwankungen optimale Gewinnchancen verpassen.

- Erlaubtes 2-faches Pyramiding kann bei anhaltend fallenden Kursen das Risiko erhöhen.

Optimierungsrichtungen

- Einführung eines Volatilitätsindikators zur dynamischen Anpassung des Stop-Loss-Prozentsatzes.

- Hinzufügen eines Trendfilters, um häufige Einstiege in starken Abwärtstrends zu vermeiden.

- Optimierung des Ausstiegsmechanismus, z. B. durch Nutzung des RSI-Überkauftbereichs als sekundäres Ausstiegskriterium.

- Integration eines Volumenbestätigungsmechanismus zur Erhöhung der Zuverlässigkeit von Einstiegssignalen.

- Entwicklung eines dynamischen Positionsmanagementsystems, das die Positionsgröße je nach Marktzustand anpasst.

Zusammenfassung

Dies ist eine gut konzipierte Handelsstrategie, die durch die Kombination von RSI-Überverkaufserkennung und Stop-Loss-Mechanismus eine gute Balance zwischen Risikokontrolle und Gewinnchancen erreicht. Die Strategie ist anpassungsfähig und eignet sich zur Leistungssteigerung durch Parameteroptimierung in verschiedenen Marktumgebungen. Trotz einiger potenzieller Risiken kann die Stabilität und Rentabilität der Strategie durch die vorgeschlagenen Optimierungsrichtungen weiter verbessert werden.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Strategy with Adjustable RSI and Stop-Loss", overlay=false,

default_qty_type=strategy.fixed, default_qty_value=2,

initial_capital=10000, pyramiding=2, - 1