Überblick

Diese Strategie ist ein intelligentes Handelssystem, das auf dem Crossover zweier gleitender Durchschnitte basiert und die exponentiellen gleitenden Durchschnitte (EMA) der Perioden 9 und 21 als Kernindikatoren verwendet. Das System integriert dynamische Stop-Loss- und Take-Profit-Mechanismen, die die Crossover-Signale der EMA-Indikatoren in Echtzeit überwachen und automatisch Handelsanweisungen ausführen. Es verwendet einen prozentualen Trailing-Stop und einen festgelegten Take-Profit-Satz, um sowohl die Sicherheit des Handels als auch die Gewinnmöglichkeiten zu gewährleisten.

Funktionsweise der Strategie

Die Kernlogik der Strategie basiert auf der Crossover-Beziehung zwischen dem schnellen EMA (9 Perioden) und dem langsamen EMA (21 Perioden). Wenn die schnelle Linie die langsame Linie von unten nach oben durchbricht, erkennt das System ein bullisches Signal, schließt automatisch Short-Positionen und eröffnet Long-Positionen. Wenn die schnelle Linie die langsame Linie von oben nach unten durchbricht, erkennt das System ein bärisches Signal, schließt automatisch Long-Positionen und eröffnet Short-Positionen. Gleichzeitig ist ein dynamischer Stop-Loss- und Take-Profit-Mechanismus implementiert: Während einer Long-Position wird der Stop-Loss bei 5 % unter dem Eröffnungskurs und der Take-Profit bei 10 % über dem Eröffnungskurs festgelegt; während einer Short-Position wird der Stop-Loss bei 5 % über dem Eröffnungskurs und der Take-Profit bei 10 % unter dem Eröffnungskurs festgelegt.

Vorteile der Strategie

- Wissenschaftlich fundierte Indikatorenwahl: EMA reagiert empfindlicher auf Marktveränderungen und kann Markttrends rechtzeitig erfassen.

- Vollständiger Stop-Loss- und Take-Profit-Mechanismus: Die Verwendung prozentualer Einstellungen ermöglicht eine flexible Anpassung an unterschiedliche Marktbedingungen.

- Hoher Automatisierungsgrad: Von der Signalerfassung bis zur Ausführung der Handelsanweisungen vollständig automatisiert, wodurch menschliche Eingriffe reduziert werden.

- Angemessenes Risikomanagement: Jeder Trade hat klare Stop-Loss- und Take-Profit-Niveaus.

- Klare Codestruktur: Variablenbenennung standardisiert, logische Ebenen klar, was die spätere Wartung und Optimierung erleichtert.

Risiken der Strategie

- Seitwärtsmarktrisiko: In seitwärts tendierenden Märkten können häufige Crossover-Signale entstehen, die zu übermäßigem Handel führen.

- Slippage-Risiko: Bei starker Marktvolatilität kann der tatsächliche Ausführungspreis vom theoretischen Preis abweichen.

- Risiko des Money-Managements: Eine festgelegte prozentuale Positionsgrößenverwaltung kann in bestimmten Marktsituationen unflexibel sein.

- Systemrisiko: Bei extremen Marktbedingungen können Stop-Loss- oder Take-Profit-Aufträge möglicherweise nicht rechtzeitig ausgeführt werden.

Optimierungsmöglichkeiten

- Einführung eines Trendfilters: ADX- oder ATR-Indikatoren können hinzugefügt werden, um die Trendstärke zu bewerten und übermäßigen Handel in Seitwärtsmärkten zu vermeiden.

- Optimierung des Stop-Loss- und Take-Profit-Mechanismus: Die Verwendung von ATR zur dynamischen Anpassung des Stop-Loss- und Take-Profit-Abstands könnte die Anpassung an die Marktvolatilität verbessern.

- Hinzufügen eines Zeitfilters: Es können spezifische Handelszeiten festgelegt werden, um volatilere Zeiträume zu vermeiden.

- Verbesserung des Positionsmanagements: Die Positionsgröße kann dynamisch an die Marktvolatilität angepasst werden.

- Integration von Marktstimmungsindikatoren: Indikatoren wie RSI oder MACD können zur Bestätigung von Handelssignalen verwendet werden.

Zusammenfassung

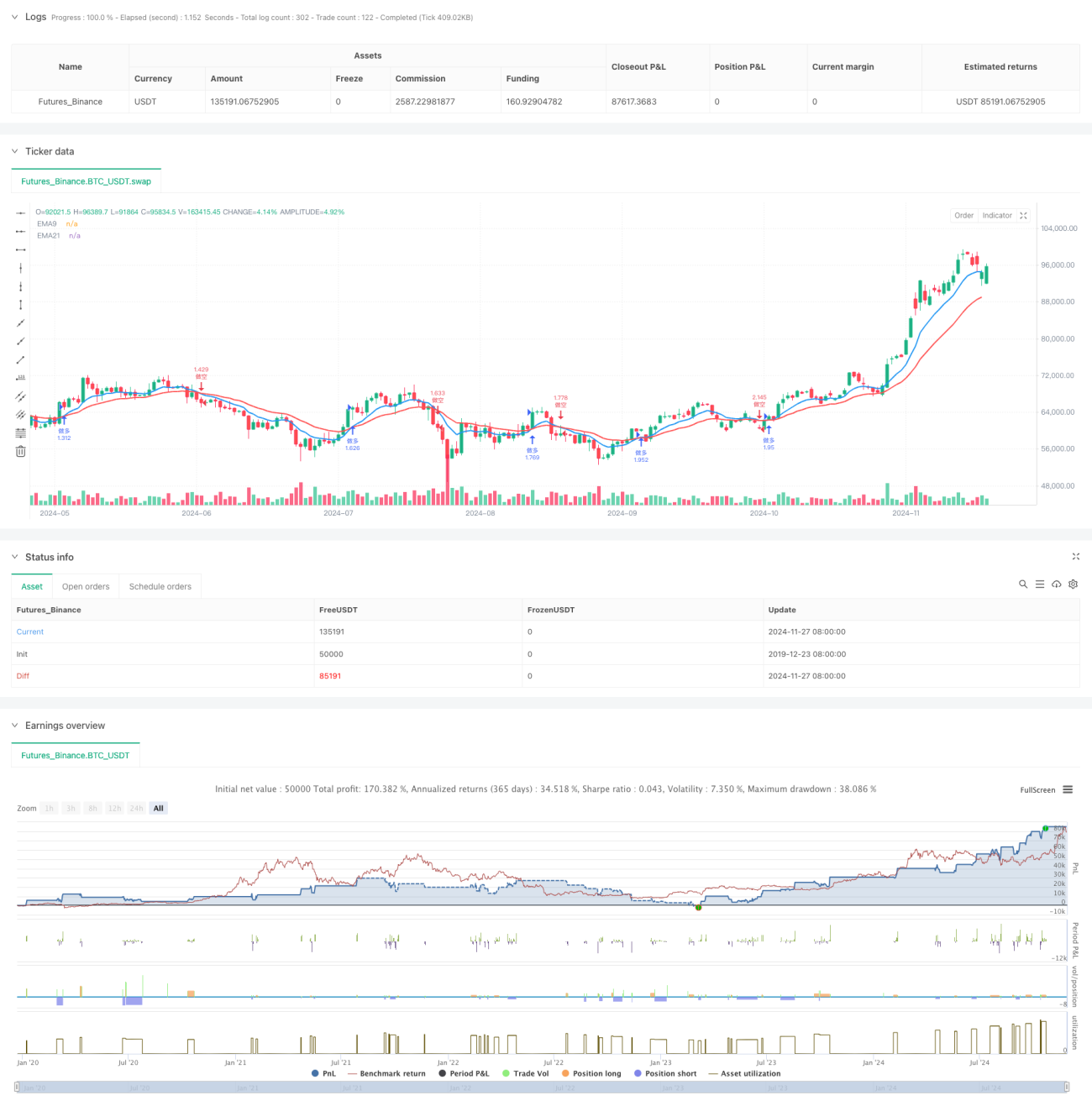

Diese Strategie ist ein strukturiertes, logisch klares automatisiertes Handelssystem. Durch die Verwendung von EMA-Crossover-Signalen in Verbindung mit dynamischen Stop-Loss- und Take-Profit-Mechanismen kann sie in Trendmärkten gute Ergebnisse erzielen. Bei der Anwendung sollten jedoch die Veränderungen der Marktbedingungen beachtet, die Parametereinstellungen entsprechend angepasst und ein angemessenes Risikomanagement durchgeführt werden. Durch kontinuierliche Optimierung und Verbesserung kann diese Strategie zu einem zuverlässigen Handelswerkzeug werden.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Cross Strategy", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// 添加策略参数设置- 1