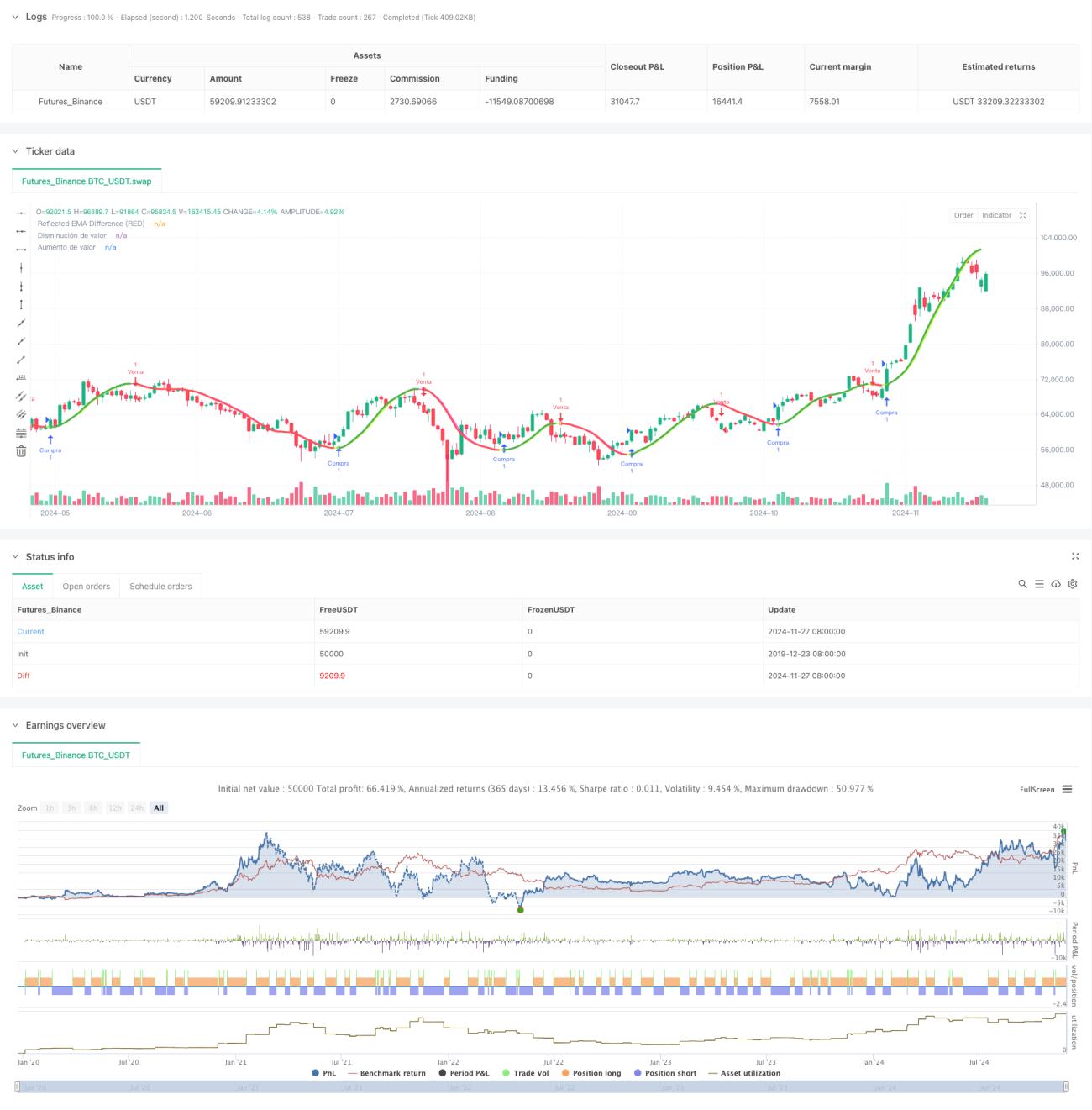

Reflektive EMA-Trendbestimmungsstrategie basierend auf dem Hull Moving Average

Überblick

Diese Strategie nutzt die Reflexionseigenschaften des Hull Moving Average (HMA), um Markttrends zu bestimmen. Das Kernprinzip besteht darin, die Differenz zwischen einem kurzfristigen und einem langfristigen Hull Moving Average zu berechnen und den Reflexionswert dieser Differenz zur Prognose der Kursentwicklung zu verwenden. Durch einstellbare prozentuale Parameter kann die Strategie an verschiedene Handelszeiträume angepasst werden, wodurch präzisere Trendbestimmungssignale generiert werden.

Strategieprinzip

Die Strategie verwendet zwei Hull Moving Averages mit den Perioden 36 und 44 als Basisindikatoren. Durch die Berechnung der absoluten Differenz zwischen diesen beiden gleitenden Durchschnitten und der anschließenden Reflexionsberechnung der Differenz unter Berücksichtigung der aktuellen Trendrichtung wird ein Reflexionswert ermittelt. Darüber hinaus wird ein gewichteter gleitender Durchschnitt (WMA) verwendet, um einen Delta-Wert zu berechnen. Der Schnittpunkt dieses Delta-Werts mit dem Reflexionswert bestimmt den Wendepunkt des Trends. Im Rahmen der Trendanalyse wird ein einstellbarer Korrekturfaktor eingeführt, um die Empfindlichkeit von Trendumkehrungen zu steuern. Wenn der Kurs eine vorgegebene Trendbegrenzungslinie durchbricht, generiert die Strategie entsprechende Handelssignale.

Strategievorteile

- Die Verwendung des Hull Moving Average reduziert die Verzögerung herkömmlicher gleitender Durchschnitte und verbessert die Reaktionsgeschwindigkeit der Strategie auf Marktveränderungen.

- Die Einführung des Reflexionswerts ermöglicht eine präzisere Erfassung von Trendwendepunkten.

- Der einstellbare Korrekturfaktor verleiht der Strategie eine hohe Anpassungsfähigkeit.

- Die Berechnung der absoluten Differenz erhöht die Zuverlässigkeit der Signale.

- Die Integration eines Risikokontrollmechanismus, einschließlich der dynamischen Anpassung der Trendbegrenzungslinie.

- Die Strategie enthält integrierte Visualisierungskomponenten, die es Händlern ermöglichen, den Marktstatus intuitiv zu beurteilen.

Strategierisiken

- In seitwärts gerichteten Märkten kann es zu häufigen Fehlsignalen kommen.

- Eine falsche Parametereinstellung kann zu Signalverzögerungen oder übermäßiger Empfindlichkeit führen.

- In stark volatilen Märkten kann die Trendbegrenzungslinie möglicherweise nicht rechtzeitig angepasst werden.

- Die Strategie basiert auf historischen Daten und kann bei unerwarteten Marktereignissen möglicherweise nicht schnell genug reagieren.

Optimierungsansätze

- Integration eines Volatilitätsindikators zur dynamischen Anpassung des Korrekturfaktors, um die Anpassungsfähigkeit der Strategie an den Marktzustand zu verbessern.

- Implementierung einer Marktzustandserkennung, um unterschiedliche Parameter in verschiedenen Marktumgebungen zu verwenden.

- Entwicklung eines adaptiven Parameteroptimierungssystems zur dynamischen Anpassung der Parameter.

- Hinzufügen eines Volumenanalyse-Moduls zur Erhöhung der Signalzuverlässigkeit.

- Verbesserung des Risikomanagements durch Integration von Stop-Loss und Money-Management-Funktionen.

Zusammenfassung

Diese Strategie kombiniert innovativ den Hull Moving Average mit dem Konzept des Reflexionswerts und schafft so ein reaktionsschnelles und anpassungsfähiges Trendfolgesystem. Der Hauptvorteil liegt in der präzisen Erfassung von Trendwendepunkten, während die einstellbaren Parameter die Anwendbarkeit der Strategie in verschiedenen Marktumgebungen gewährleisten. Trotz einiger inhärenter Risiken kann die Strategie durch kontinuierliche Optimierung und Verbesserung zu einem stabilen und zuverlässigen Handelsinstrument werden.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Reflected EMA Difference (RED)", shorttitle="RED [by MarcosPna]", overlay=true) //mv30

// Análisis de Riesgo

// Risk Analysis- 1