RSI- und Bollinger-Bänder-Cross-Bidirektionale-Regression-Strategie

Übersicht

Diese Strategie ist ein auf dem Relative-Stärke-Index (RSI) und Bollinger-Bändern basierendes doppeltes technisches Analysesystem. Durch die Kombination der überkauften/überverkauften Signale des RSI mit den Preiskanal-Durchbruchssignalen der Bollinger-Bänder wird ein vollständiger Handelsentscheidungsrahmen geschaffen. Die Strategie eignet sich besonders für Märkte mit hoher Volatilität und ermöglicht ein risikokontrolliertes Trading durch strenge Ein- und Ausstiegsbedingungen.

Strategieprinzip

Die Kernlogik der Strategie basiert auf dem Zusammenspiel zweier Hauptindikatoren:

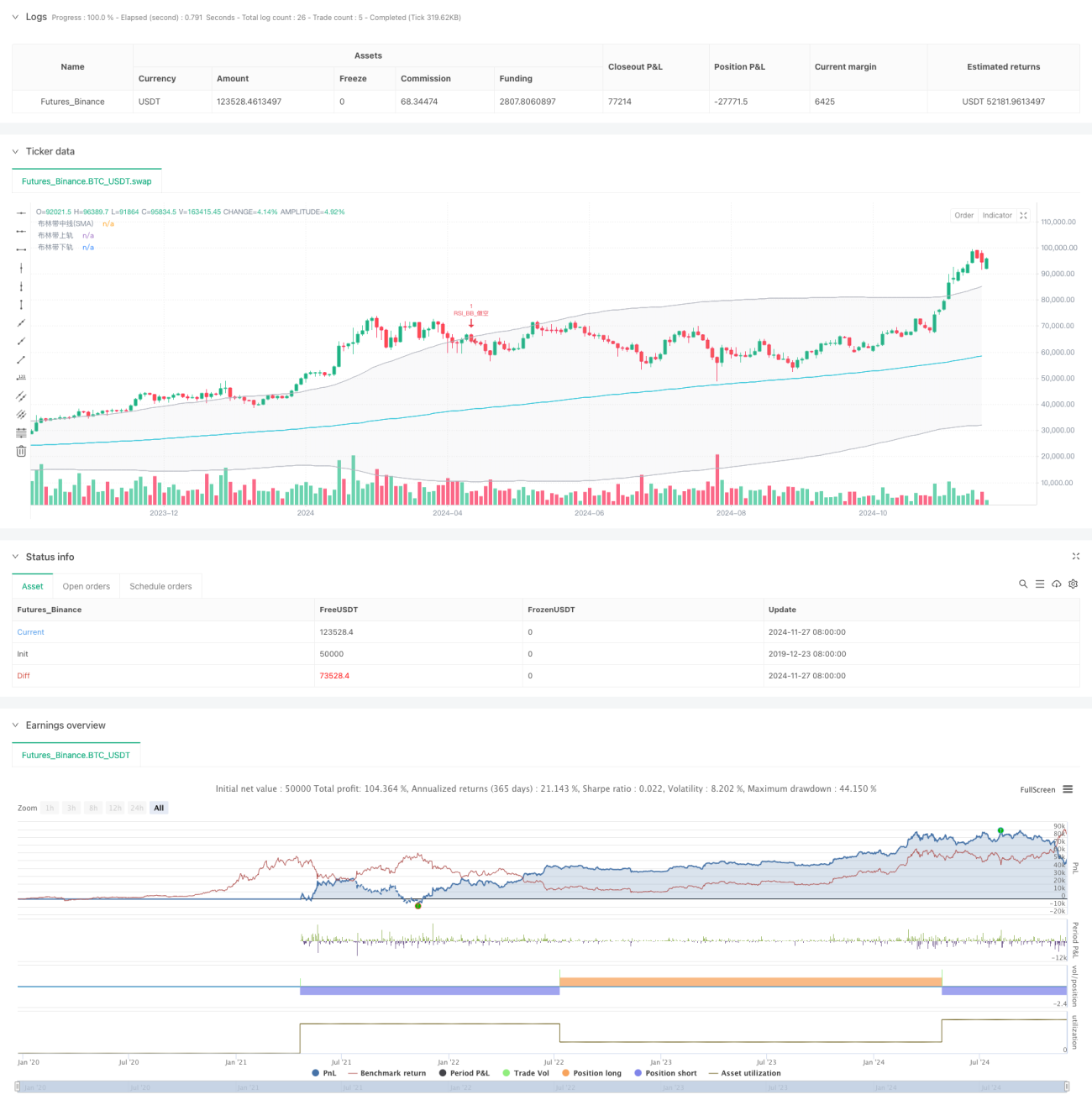

- Der RSI verwendet einen Berechnungszeitraum von 6 Perioden und setzt die Schwelle für überkaufte/überverkaufte Zustände auf 50, um überkaufte oder überverkaufte Preissituationen zu erfassen.

- Die Bollinger-Bänder verwenden einen gleitenden Durchschnitt von 200 Perioden als mittleres Band und einen Standardabweichungsfaktor von 2,0, um obere und untere Bänder zu bilden.

- Long-Bedingung: Ausgelöst, wenn der RSI von unten die überverkaufte Schwelle (50) durchbricht und gleichzeitig der Preis das untere Bollinger-Band durchbricht.

- Short-Bedingung: Ausgelöst, wenn der RSI von oben die überkaufte Schwelle (50) unterschreitet und gleichzeitig der Preis das obere Bollinger-Band nach unten durchbricht.

- Die Strategie verwendet ein OCA-Order-Management (One-Cancels-All), um sicherzustellen, dass zu jedem Zeitpunkt nur ein aktiver Handel existiert.

Strategievorteile

- Doppelbestätigungsmechanismus: Durch die gemeinsame Bestätigung von RSI und Bollinger-Bändern werden Fehlsignale reduziert.

- Umfassende Risikokontrolle: Die Verwendung der Bollinger-Bänder als Stop-Loss bietet klare Risikokontrollstandards.

- Hohe Anpassungsfähigkeit: Die Bollinger-Bänder passen sich automatisch an die Marktvolatilität an.

- Optimiertes Auftragsmanagement: Der OCA-Mechanismus vermeidet Doppelhandel und verbessert die Kapitaleffizienz.

- Flexible Parameteranpassung: Schlüsselparameter können je nach Marktcharakteristik optimiert werden.

Strategierisiken

- Risiko bei Seitwärtsmärkten: In Seitwärtsmärkten können häufige Fehlsignale durch Ausbrüche auftreten.

- Verzögerungsrisiko: Aufgrund der Verwendung gleitender Durchschnitte besteht eine gewisse Verzögerung.

- Parameterempfindlichkeit: Die Einstellungen von RSI und Bollinger-Bändern haben großen Einfluss auf die Strategieleistung.

- Abhängigkeit vom Marktumfeld: Die Strategie funktioniert besser in trendstarken Märkten und kann in Seitwärtsmärkten schwächer abschneiden.

Optimierungsmöglichkeiten

- Dynamische Parameteranpassung: Die überkauften/überverkauften Schwellen des RSI können dynamisch an die Marktvolatilität angepasst werden.

- Marktumfeld-Filter: Hinzufügen von Trendindikatoren, um unterschiedliche Parameter je nach Marktumfeld zu verwenden.

- Optimierung des Gewinnmitnahmemechanismus: Ein dynamischer Take-Profit basierend auf ATR könnte integriert werden.

- Optimierung des Positionsmanagements: Dynamische Anpassung der Positionsgröße basierend auf Signalstärke und Marktvolatilität.

- Zeitfilter: Einführung von Handelszeitfenstern, um Handel zu ungünstigen Zeiten zu vermeiden.

Zusammenfassung

Die Strategie schafft durch das Zusammenspiel von RSI und Bollinger-Bändern ein relativ vollständiges Handelssystem. Der Hauptvorteil liegt im doppelten Bestätigungsmechanismus und der umfassenden Risikokontrolle. Es ist jedoch wichtig, den Einfluss des Marktumfelds auf die Strategieleistung zu berücksichtigen. Durch die vorgeschlagenen Optimierungsrichtungen können Stabilität und Ertragsfähigkeit weiter verbessert werden.

- 1