Vier-Perioden-Gleitender-Durchschnitt-Ausbruchs-Handelsstrategie mit dynamischem Take-Profit- und Stop-Loss-System

Überblick

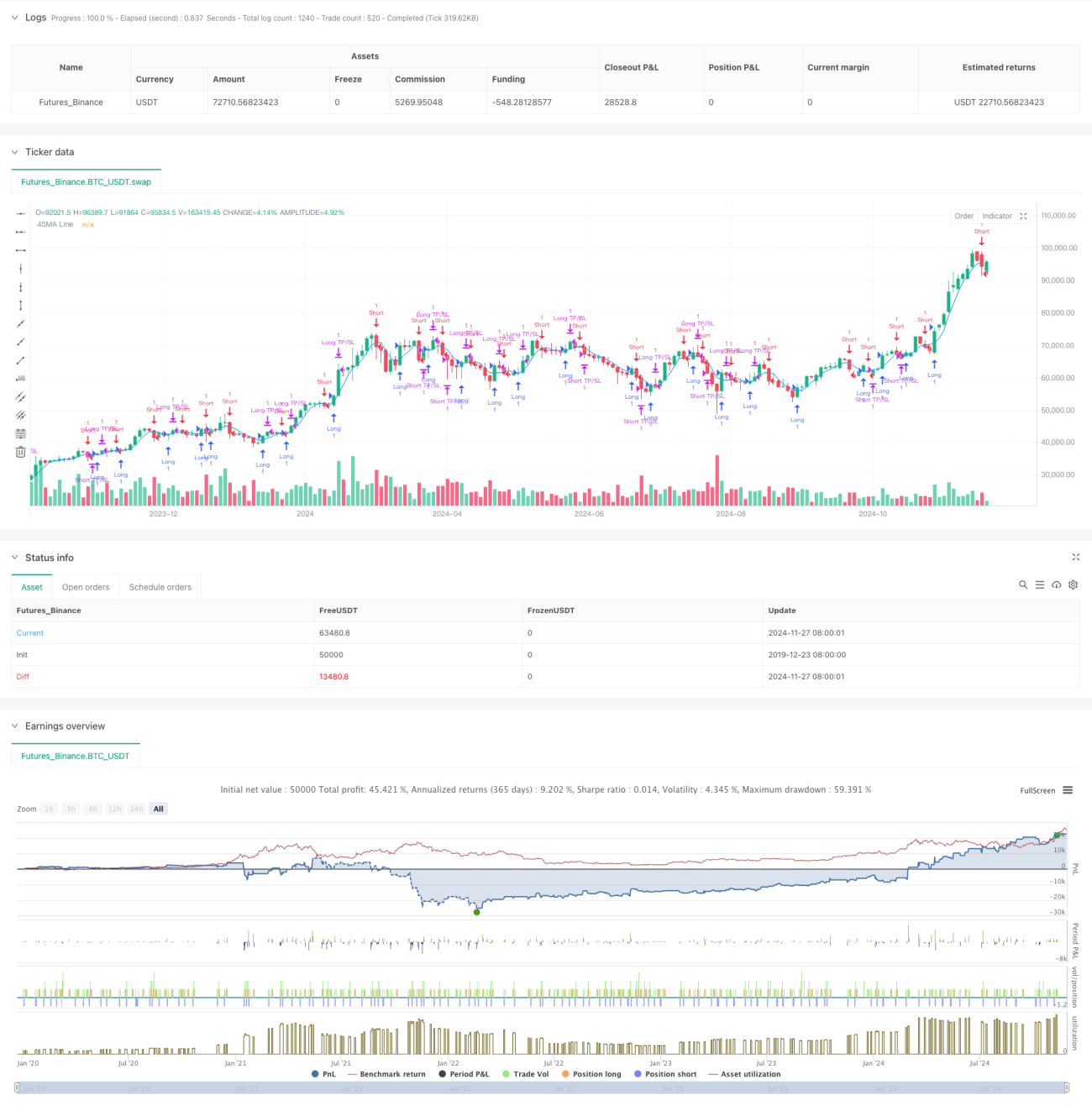

Es handelt sich um ein Handelssystem auf Basis eines 4-Perioden-einfachen gleitenden Durchschnitts (SMA), das eine dynamische Stop-Loss- und Take-Profit-Verwaltung integriert. Die Strategie erkennt Wendepunkte im Markttrend durch die Überwachung des Überschreitens des Preises mit dem kurzfristigen gleitenden Durchschnitt und verwendet prozentuale Take-Profit- und Stop-Loss-Werte zur Risikosteuerung. Der Kern der Strategie liegt in der schnellen Reaktionsfähigkeit des kurzfristigen gleitenden Durchschnitts auf den Markt, kombiniert mit strengen Kapitalmanagementregeln, um stabile Handelsergebnisse zu erzielen.

Strategieprinzip

Die Strategie basiert auf folgender Kernlogik: Zunächst wird der 4-Perioden-einfache gleitende Durchschnitt (SMA) als Hauptindikator berechnet. Wenn der Preis den SMA nach oben durchbricht, identifiziert das System ein bullisches Signal und eröffnet eine Long-Position; wenn der Preis den SMA nach unten durchbricht, identifiziert das System ein bärisches Signal und eröffnet eine Short-Position. Für jede Transaktion werden dynamische Take-Profit- und Stop-Loss-Punkte basierend auf dem Eröffnungspreis festgelegt, wobei der Take-Profit standardmäßig 2 % und der Stop-Loss 1 % beträgt. Diese Einstellung gewährleistet ein Gewinn-Verlust-Verhältnis von 2:1, was den professionellen Kapitalmanagementprinzipien entspricht.

Vorteile der Strategie

- Schnelle Reaktionszeit: Die Verwendung des 4-Perioden-kurzfristigen gleitenden Durchschnitts ermöglicht eine schnelle Erfassung von Marktschwankungen und eignet sich für den kurzfristigen Handel.

- Strenge Risikokontrolle: Integrierte dynamische Take-Profit- und Stop-Loss-Mechanismen sorgen für klare Ausstiegspunkte bei jeder Transaktion.

- Einfache Strategielogik: Die klassische Kreuzungsmethode des gleitenden Durchschnitts ist leicht verständlich und umsetzbar.

- Hohe Anpassbarkeit der Parameter: Die prozentualen Take-Profit- und Stop-Loss-Werte können je nach Markteigenschaften flexibel angepasst werden.

- Bidirektionaler Handel: Unterstützt Long- und Short-Operationen, um Marktchancen voll auszuschöpfen.

Risiken der Strategie

- Risiko bei Seitwärtsmärkten: In seitwärts verlaufenden Märkten können falsche Signale entstehen, die zu häufigen Trades führen.

- Slippage-Risiko: Aufgrund der kurzen Zeitspanne des gleitenden Durchschnitts kann eine höhere Handelsfrequenz zu größeren Slippage-Verlusten führen.

- Systemrisiko: Bei starken Marktbewegungen kann der Stop-Loss möglicherweise nicht rechtzeitig ausgeführt werden.

- Parameterempfindlichkeit: Die Effektivität der Strategie reagiert empfindlich auf die Parametereinstellungen und erfordert eine kontinuierliche Optimierung.

Optimierungsmöglichkeiten der Strategie

- Hinzufügen eines Trendfilters: Ein längerfristiger gleitender Durchschnitt kann als Trendfilter verwendet werden, um Fehlsignale in Seitwärtsmärkten zu reduzieren.

- Optimierung von Take-Profit und Stop-Loss: Die prozentualen Werte können dynamisch an die Marktvolatilität angepasst werden.

- Einbeziehung von Volumenindikatoren: Das Handelsvolumen kann als zusätzlicher Indikator dienen, um die Zuverlässigkeit von Einstiegssignalen zu erhöhen.

- Zeitfilter: Die Einführung von Handelszeitfenstern kann verhindern, dass zu ungeeigneten Zeiten gehandelt wird.

Zusammenfassung

Dies ist eine strukturierte und logisch klare quantitative Handelsstrategie. Sie nutzt kurzfristige gleitende Durchschnitte, um Marktimpulse zu erfassen, und wird durch strenge Risikokontrollmechanismen ergänzt. Sie eignet sich für Händler, die stabile Erträge anstreben. Obwohl es Optimierungspotenzial gibt, bietet das grundlegende Framework der Strategie eine gute Erweiterbarkeit. Durch kontinuierliche Optimierung und Anpassung können möglicherweise bessere Handelsergebnisse erzielt werden.

- 1