Auf statistischen Verzerrungen basierende Strategie für extreme Marktabschwünge

Übersicht

Die Strategie basiert auf dem Handel mit statistischen Eigenschaften extremer Marktrückgänge. Durch die statistische Analyse von Drawdowns wird die Standardabweichung verwendet, um das Ausmaß der Marktvolatilität zu messen. Bei Rückgängen, die über den normalen Bereich hinausgehen, wird ein Kauf ausgelöst. Der Kern der Strategie besteht darin, überverkaufte Gelegenheiten aufgrund von Marktpanik zu erfassen und mit mathematisch-statistischen Methoden Investitionsmöglichkeiten aus irrationalem Marktverhalten zu identifizieren.

Strategieprinzip

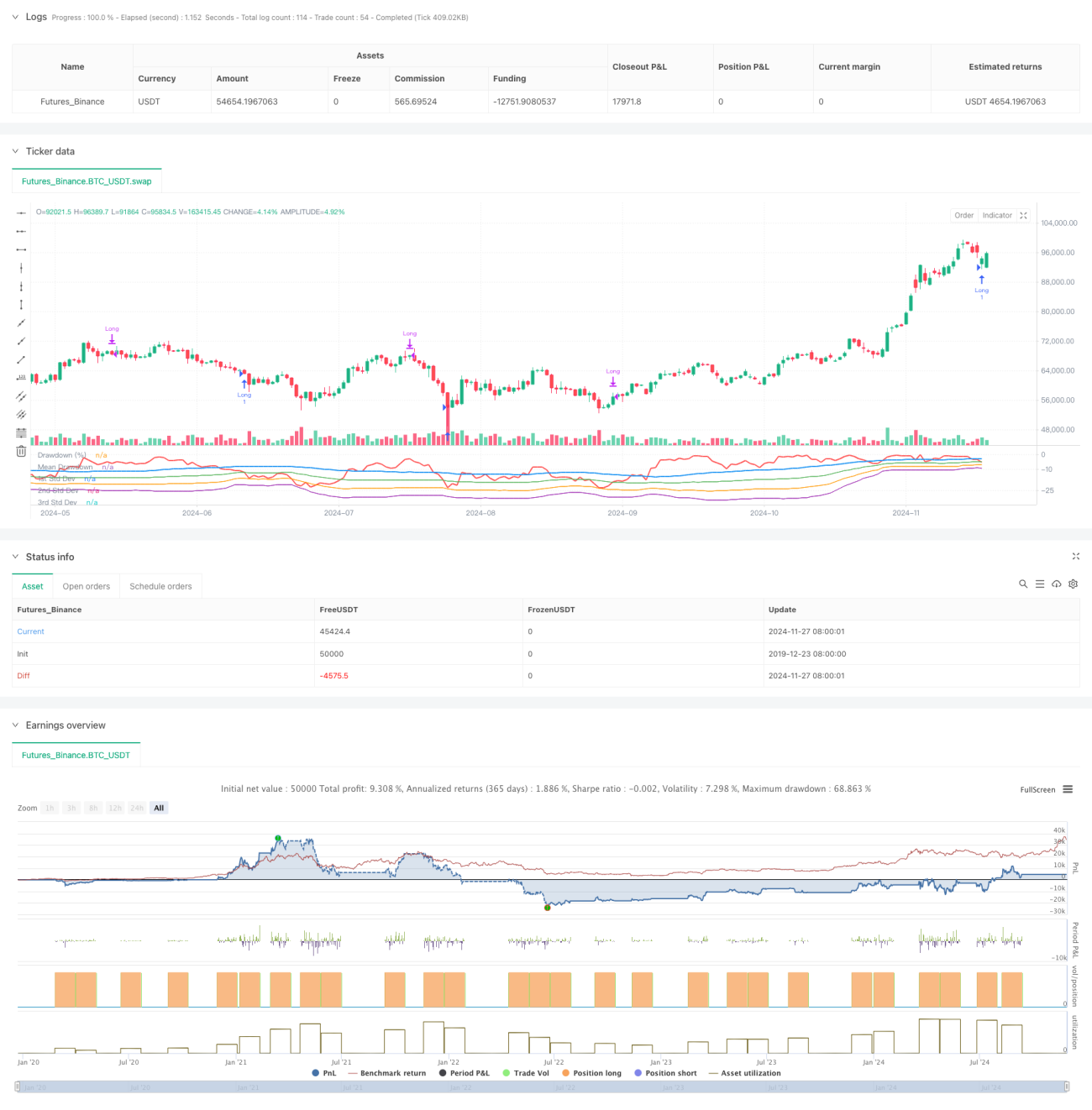

Die Strategie verwendet ein gleitendes Zeitfenster, um den maximalen Drawdown und die statistischen Merkmale des Drawdowns zu berechnen. Zunächst wird der Höchstkurs der letzten 50 Perioden ermittelt, dann der prozentuale Drawdown des aktuellen Schlusskurses relativ zu diesem Höchstkurs. Anschließend werden Mittelwert und Standardabweichung des Drawdowns berechnet. Der Auslöseschwellenwert ist die -1-fache Standardabweichung. Wenn der Marktrückgang den Mittelwert abzüglich der festgelegten Anzahl von Standardabweichungen überschreitet, deutet dies auf einen überverkauften Markt hin, und es wird eine Long-Position eröffnet. Nach 35 Perioden wird die Position automatisch geschlossen. Die Strategie zeichnet außerdem die Drawdown-Kurve sowie die Linien für die einfache, zweifache und dreifache Standardabweichung, um das Ausmaß der Überverkaufung visuell beurteilen zu können.

Strategievorteile

- Die Strategie basiert auf statistischen Prinzipien und hat eine solide theoretische Grundlage. Die Verwendung der Standardabweichung zur Messung extremer Marktschwankungen ist objektiv und wissenschaftlich.

- Die Strategie kann effektiv Investitionsmöglichkeiten in Zeiten von Marktpanik erfassen. Der Einstieg bei irrationalen Rückgängen entspricht der Value-Investment-Philosophie.

- Die Verwendung einer festen Haltedauer zum Schließen der Position vermeidet das Problem, dass ein Trailing-Stop mögliche Erholungen verpasst.

- Die Parameter der Strategie sind anpassbar und können flexibel an unterschiedliche Marktbedingungen und Handelsinstrumente angepasst werden.

- Drawdown und Standardabweichung sind einfach zu berechnen, die Logik der Strategie ist klar und leicht zu verstehen und umzusetzen.

Strategierisiken

- Der Markt könnte anhaltend fallen, was zu häufigen Einstiegen mit Verlusten führen kann. Es wird empfohlen, eine maximale Anzahl offener Positionen zu begrenzen.

- Das Schließen nach einer festen Anzahl von Perioden könnte größere Aufwärtspotenziale verpassen. Es könnte eine trendfolgende Ausstiegsmethode in Betracht gezogen werden.

- Die statistischen Merkmale des Drawdowns können sich mit dem Marktumfeld ändern. Es wird empfohlen, die Parametereinstellungen regelmäßig zu aktualisieren.

- Die Strategie berücksichtigt keine anderen Marktinformationen wie das Volumen. Es wird empfohlen, mehrere Indikatoren zur Kreuzvalidierung zu verwenden.

- In stark volatilen Märkten kann die Standardabweichung verzerrt sein. Es wird empfohlen, Risikokontrollmaßnahmen zu implementieren.

Optimierungsmöglichkeiten

- Einführung von Volumenindikatoren zur Bestätigung des Panikgrades.

- Hinzufügen von Trendindikatoren, um häufige Einstiege in Abwärtstrends zu vermeiden.

- Optimierung des Ausstiegsmechanismus durch dynamische Anpassung der Haltedauer basierend auf der Marktperformance.

- Einführung eines Stop-Loss zur Begrenzung des Risikos pro Trade.

- Verwendung adaptiver Parameter zur Verbesserung der Anpassungsfähigkeit an Marktveränderungen.

Zusammenfassung

Die Strategie erfasst überverkaufte Marktchancen mithilfe statistischer Methoden und bietet eine solide theoretische Grundlage sowie praktischen Nutzen. Die Strategielogik ist einfach und klar, die Parameter sind anpassbar, und sie eignet sich als Basisstrategie für Erweiterungen und Optimierungen. Durch die Integration weiterer technischer Indikatoren und Risikomanagementmaßnahmen können Stabilität und Rentabilität weiter gesteigert werden. Im Live-Handel wird empfohlen, Parameter sorgfältig unter Berücksichtigung des Marktumfelds und der Eigenschaften des Handelsinstruments einzustellen und ein angemessenes Risikomanagement zu gewährleisten.

- 1