Quantitative Strategie basierend auf dem Crossover zweier gleitender Durchschnitte und dem Hull Moving Average

Übersicht

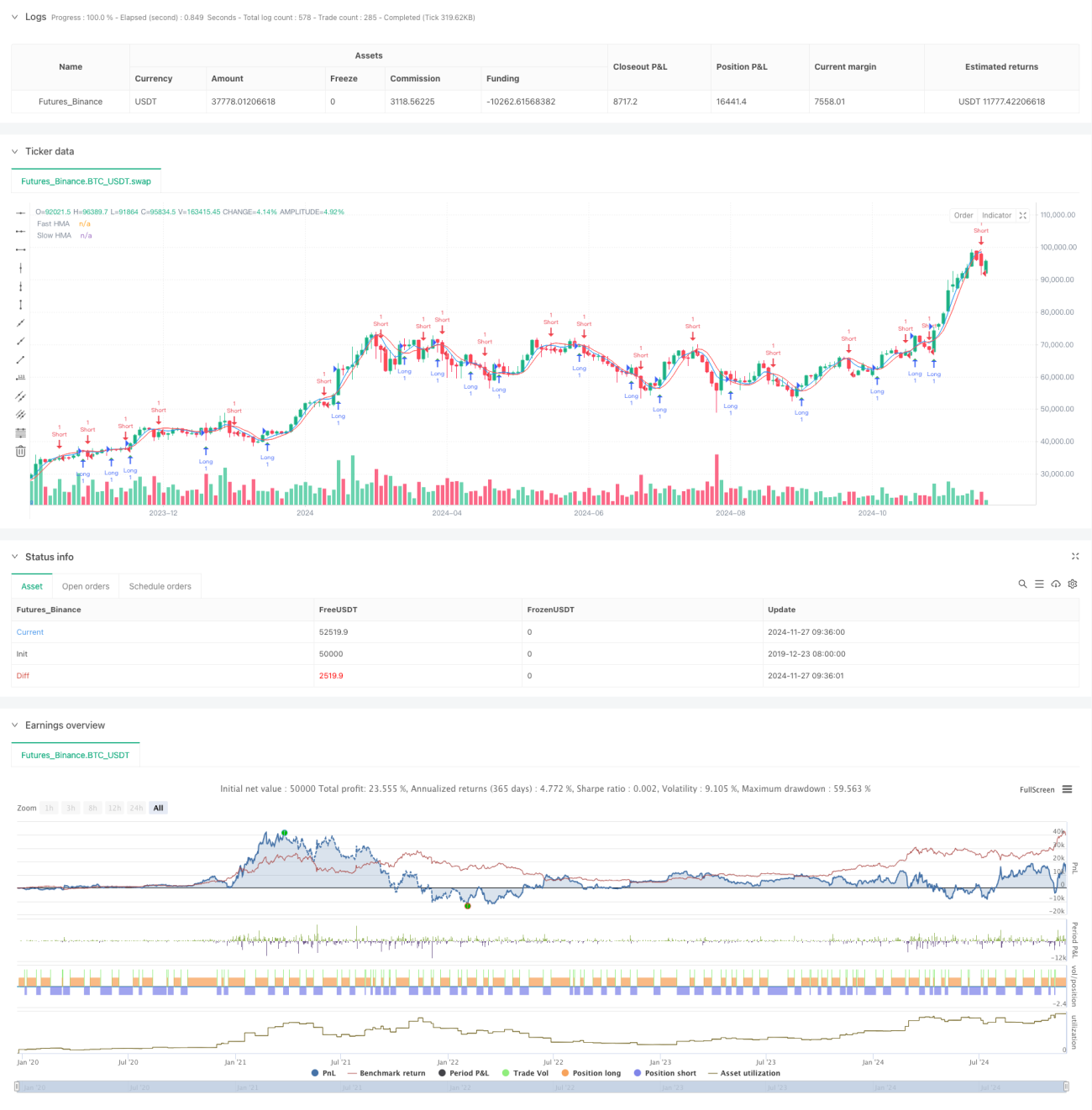

Diese Strategie basiert auf Handelssignalen aus dem Crossover des Hull Moving Average (HMA). Durch die Berechnung einer schnellen und einer langsamen HMA-Linie werden bei deren Kreuzung Handelssignale generiert. Der HMA ist ein fortschrittlicher gleitender Durchschnittsindikator, der durch eine spezielle Kombination von gewichteten gleitenden Durchschnitten (WMA) die Verzögerung reduziert und schnellere sowie glattere Markttrendsignale liefert.

Strategieprinzip

Der Kern der Strategie besteht darin, die Wendepunkte von Markttrends durch HMA-Crossovers unterschiedlicher Perioden zu erfassen. Der Berechnungsprozess des HMA umfasst drei Schritte: Zunächst wird der WMA für die halbe Periode berechnet, dann der WMA für die volle Periode, und schließlich wird aus diesen beiden WMAs erneut ein WMA mit einer Periode berechnet, die der Quadratwurzel der ursprünglichen Periode entspricht. Wenn der schnelle HMA (Standard 9 Perioden) den langsamen HMA (Standard 16 Perioden) von unten nach oben kreuzt, wird ein Long-Signal generiert; kreuzt der schnelle HMA von oben nach unten, entsteht ein Short-Signal.

Strategievorteile

- Schnelle Signale: Der HMA reduziert die Verzögerung traditioneller gleitender Durchschnitte erheblich und erfasst Trendwechsel schneller.

- Rauschfilterung: Durch die Bestätigung des Crossovers zweier Linien können Marktrauschen effektiv herausgefiltert und falsche Signale reduziert werden.

- Flexible Parameter: Die Strategie ermöglicht die Anpassung der Periodenlängen der schnellen und langsamen Linien an verschiedene Marktumgebungen.

- Klare Visualisierung: Die Strategie zeigt beide gleitenden Durchschnitte und Handelssignale übersichtlich im Chart an, was Analyse und Optimierung erleichtert.

Strategierisiken

- Seitwärtsmarktrisiko: In einer seitwärts verlaufenden und schwankenden Marktphase können häufige Crossovers zu übermäßigem Handel und fortlaufenden Stop-Loss-Verlusten führen.

- Verzögerungsrisiko: Obwohl der HMA eine geringere Verzögerung aufweist als herkömmliche gleitende Durchschnitte, bleibt eine gewisse Verzögerung bestehen, sodass der optimale Einstiegspunkt möglicherweise verpasst wird.

- Parameterempfindlichkeit: Unterschiedliche Parameterkombinationen können zu deutlich abweichenden Handelsergebnissen führen; eine sorgfältige Parameteroptimierung ist erforderlich.

- Fehlausbruchsrisiko: Es kann zu Fehlausbrüchen am Markt kommen, die falsche Handelssignale verursachen.

Optimierungsmöglichkeiten

- Trendfilter einfügen: Zusätzliche Indikatoren wie ADX oder Trendstärkeindikatoren könnten verwendet werden, um nur bei klaren Trends zu handeln.

- Stop-Loss-Mechanismus optimieren: Entwicklung dynamischer Stop-Loss-Strategien, z. B. basierend auf ATR oder Volatilität.

- Zusätzliche Bestätigungskriterien: Kombination mit Volumen, Momentum-Indikatoren oder anderen als sekundäre Bestätigungssignale.

- Adaptive Parameter: Entwicklung eines dynamischen Parameteranpassungsmechanismus basierend auf der Marktvolatilität.

- Risikomanagement-Optimierung: Hinzufügen von Positionsgrößen- und Money-Management-Modulen.

Zusammenfassung

Diese Strategie ist ein quantitativer Handelsansatz auf Basis von HMA-Crossovers, der durch die Reduzierung der Verzögerung traditioneller gleitender Durchschnitte zeitnähere Handelssignale liefert. Das Design ist einfach, leicht verständlich und umsetzbar. In der praktischen Anwendung müssen jedoch die Anpassung an das Marktumfeld und das Risikomanagement beachtet werden. Durch kontinuierliche Optimierung und Verfeinerung hat diese Strategie das Potenzial, ein robustes Handelssystem zu werden.

- 1