Multi-Exponential-Moving-Average-Crossover-Strategie kombiniert mit Volumen und ATR-dynamischem Stop-Loss-Optimierungsansatz

Übersicht

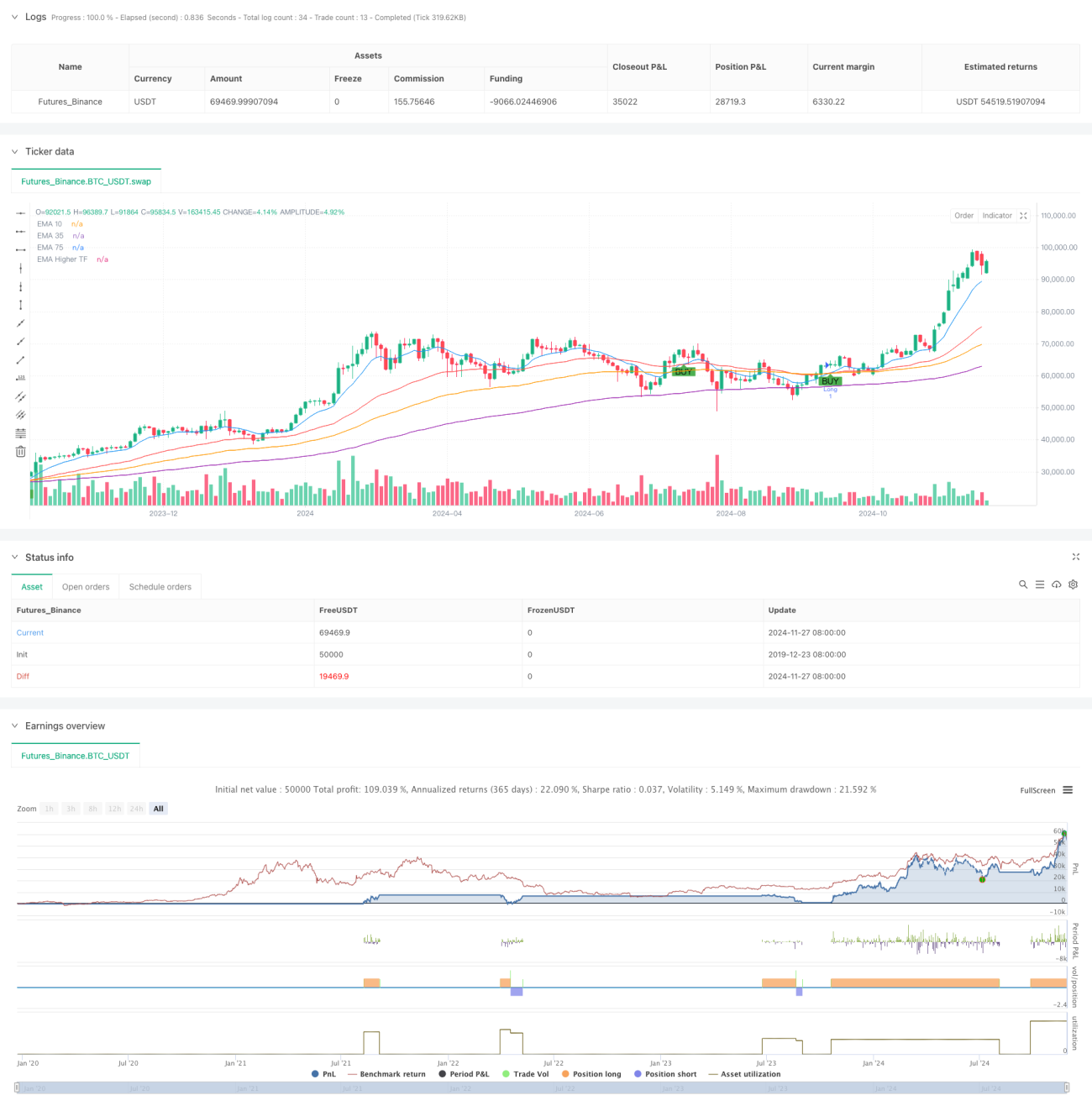

Diese Strategie ist ein Handelssystem, das auf mehrfachen Kreuzungssignalen von Exponential Moving Averages (EMA) basiert, kombiniert mit EMA-Indikatoren verschiedener Zeiträume und einem dynamischen Stop-Loss auf Basis des ATR (Average True Range). Die Strategie verwendet EMAs mit 10, 39 und 73 Perioden als primäre Signalanzeigen, ergänzt durch einen EMA mit 143 Perioden als Trendfilter des höheren Zeitrahmens. Stopp-Loss und Gewinnziele werden dynamisch über den ATR festgelegt.

Funktionsweise der Strategie

Der Kern der Strategie basiert auf Überkreuzungssignalen mehrerer EMAs und der Trendbestätigung. Ein Long-Signal entsteht, wenn der kurzfristige EMA (10 Perioden) den mittelfristigen EMA (39 Perioden) nach oben kreuzt und der Kurs oberhalb des langfristigen EMA (73 Perioden) und des EMA des höheren Zeitrahmens (143 Perioden) liegt. Ein Short-Signal entsteht entsprechend, wenn der kurzfristige EMA den mittelfristigen EMA nach unten kreuzt und der Kurs unterhalb der beiden langfristigen EMAs liegt. Die Strategie verwendet den 1-fachen ATR als Stopp-Distanz und den 2-fachen ATR als Gewinnziel, wodurch ein dynamisches Positionsmanagement mit einem Risiko-Ertrags-Verhältnis von 1:2 erreicht wird.

Vorteile der Strategie

- Mehrfache Zeitrahmen-Bestätigung: Durch die Integration von EMAs verschiedener Zeiträume wird das Risiko von Fehlsignalen reduziert.

- Dynamischer Stopp-Loss: Die auf dem ATR basierende Stopp-Loss-Festlegung passt sich automatisch an die Marktvolatilität an.

- Trendfolge-Wirkung: Der EMA des höheren Zeitrahmens stellt sicher, dass die Handelsrichtung mit dem übergeordneten Trend übereinstimmt.

- Optimiertes Risiko-Ertrags-Verhältnis: Durch die Einstellung von 1:2 wird die erwartete Rendite der Strategie verbessert.

- Hohe Signalsicherheit: Die mehrfache Bestätigung durch Indikatoren erhöht die Zuverlässigkeit der Handelssignale erheblich.

Risiken der Strategie

- Seitwärtsmarkt-Risiko: In einer Seitwärtsbewegung können häufig Fehlsignale auftreten.

- Verzögerungsrisiko: Das System mit mehreren Gleitenden Durchschnitten weist eine gewisse Verzögerung auf, wodurch der ideale Einstiegszeitpunkt möglicherweise verpasst wird.

- Gap-Risiko: Bei starken Kursbewegungen kann der Stopp-Loss unwirksam werden.

- Parameterabhängigkeit: Die Wahl der Zeiträume hat einen erheblichen Einfluss auf die Strategieleistung.

- Marktumfeld-Abhängigkeit: Die Strategie funktioniert in starken Trendmärkten gut, kann aber in anderen Marktphasen schwächere Ergebnisse liefern.

Optimierungsmöglichkeiten

- Einführung von Volumenindikatoren: Die Signalsicherheit kann durch Volumenbestätigung erhöht werden.

- Hinzufügen von Trendstärke-Filtern: Die Integration von Indikatoren wie ADX zur Messung der Trendstärke ist denkbar.

- Adaptive Parameteroptimierung: Dynamische Anpassung der EMA-Parameter an verschiedene Marktumgebungen.

- Verbesserung des Stopp-Loss-Mechanismus: Hinzufügen eines nachlaufenden Stopp-Loss oder einer kombinierten Stopp-Strategie.

- Marktumfeld-Beurteilung: Einführung von Volatilitätsindikatoren zur Klassifizierung des Marktumfelds.

Zusammenfassung

Diese Strategie kombiniert mehrere EMA-Überkreuzungen mit einem dynamischen ATR-Stopp-Loss und bildet ein Handelssystem, das sowohl Trendfolge als auch Risikomanagement vereint. Der Hauptvorteil liegt in der mehrfachen Zeitrahmen-Bestätigung und dem dynamischen Positionsmanagement. Allerdings sind auch das Risiko von Seitwärtsmärkten und die Verzögerung zu beachten. Durch Optimierungen wie Volumenbestätigung und Trendstärke-Filter kann die Stabilität und Rentabilität der Strategie weiter verbessert werden. In der Praxis wird empfohlen, die Parameter an das jeweilige Marktumfeld und die Eigenschaften der gehandelten Instrumente anzupassen.

- 1