Optimierte Handelsstrategie: Doppelter gleitender Durchschnitts-Crossover kombiniert mit RSI-Momentum

Übersicht

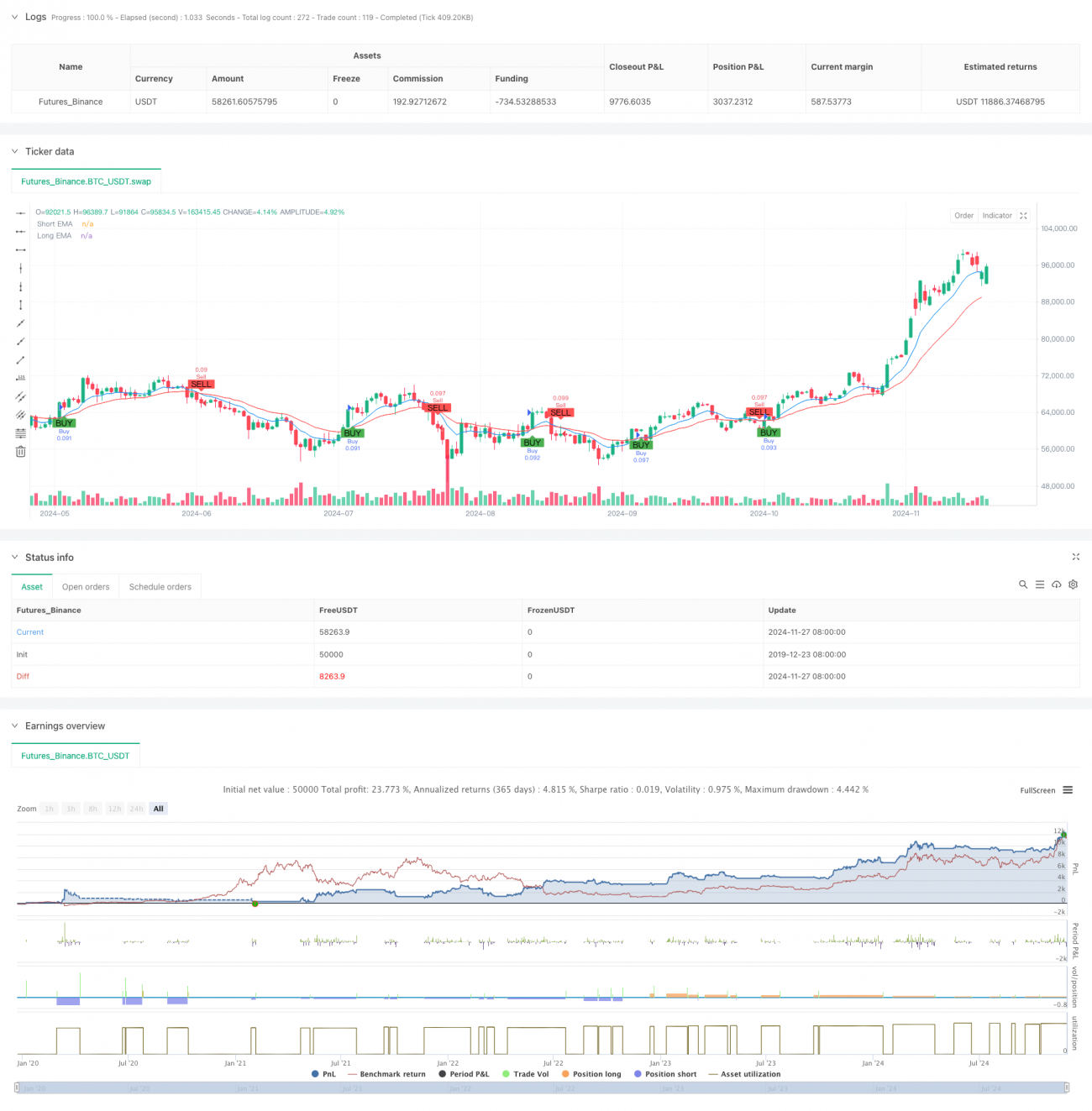

Diese Strategie ist ein kurzfristiges Handelssystem, das auf der Kreuzung zweier gleitender Durchschnitte und dem RSI-Indikator basiert. Die Strategie verwendet die exponentiellen gleitenden Durchschnitte (EMA) der Perioden 9 und 21 als Trendbestimmungsgrundlage, kombiniert mit dem Relative-Stärke-Index (RSI) als Impulsbestätigungsinstrument. Durch die Festlegung fester Stop-Loss- und Take-Profit-Werte wird das Risikomanagement umgesetzt. Die Strategie wird hauptsächlich für den kurzfristigen Handel im 5-Minuten-Zeitrahmen eingesetzt und eignet sich besonders für Märkte mit hoher Volatilität.

Strategieprinzip

Die Kernlogik der Strategie basiert auf dem Zusammenwirken zweier technischer Indikatoren. Zunächst wird die Markttrendrichtung durch die Kreuzung der 9-Perioden-EMA und der 21-Perioden-EMA bestimmt: Wenn die kurzfristige EMA die langfristige EMA nach oben kreuzt, gilt der Aufwärtstrend als bestätigt; bei einer Abwärtskreuzung gilt der Abwärtstrend als bestätigt. Anschließend wird der RSI-Indikator zur Impulsbestätigung verwendet, indem überprüft wird, ob der RSI überkauft oder überverkauft ist, um Handelssignale zu filtern. Die Strategie setzt beim Einstieg einen Stop-Loss von 1 % und einen Take-Profit von 2 %, um ein Risiko-Ertrags-Verhältnis von 1:2 zu erreichen.

Strategievorteile

- Klare Signale: Durch die doppelte Filterung mittels gleitender Durchschnitte und RSI-Bestätigung werden Fehlsignale effektiv reduziert.

- Kontrolliertes Risiko: Die feste prozentuale Stop-Loss- und Take-Profit-Einstellung sorgt für klare und kontrollierbare Risikoerwartungen pro Trade.

- Hoher Automatisierungsgrad: Die Strategielogik ist klar und die Parameter sind gut anpassbar, was die Automatisierung des Handels erleichtert.

- Anpassungsfähigkeit: Die Strategie kann sich an unterschiedliche Marktumgebungen anpassen und erzielt insbesondere in trendstarken Märkten gute Ergebnisse.

- Einfache Bedienung: Ein- und Ausstiegsbedingungen sind klar definiert, sodass Händler sie leicht umsetzen und nachverfolgen können.

Strategierisiken

- Seitwärtsrisiko: In seitwärts gerichteten, schwankenden Märkten können häufige Fehlsignale auftreten, die zu aufeinanderfolgenden Stop-Loss-Verlusten führen.

- Slippage-Risiko: Im kurzfristigen 5-Minuten-Handel besteht ein erhöhtes Slippage-Risiko.

- Risiko fester Stop-Loss-Werte: Eine feste prozentuale Stop-Loss-Einstellung ist möglicherweise nicht für alle Marktumgebungen geeignet. In besonders volatilen Märkten können zu viele Stop-Loss-Auslösungen auftreten.

- Systemrisiko: Bei bedeutenden Marktereignissen können feste Stop-Loss-Werte möglicherweise keinen ausreichenden Kapitalschutz bieten.

Optimierungsmöglichkeiten

- Dynamische Stop-Loss-Optimierung: Der Stop-Loss-Abstand könnte basierend auf dem ATR-Indikator dynamisch angepasst werden, um ihn besser an die Marktvolatilität anzupassen.

- Zeitfilter: Hinzufügen eines Handelszeitfenster-Filters, um Phasen mit starken Schwankungen oder geringer Liquidität zu vermeiden.

- Trendstärkebestätigung: Der ADX-Indikator könnte hinzugefügt werden, um die Trendstärke zu bestätigen, sodass nur in klaren Trendphasen gehandelt wird.

- Positionsgrößenmanagement: Die Positionsgröße könnte dynamisch an die Marktvolatilität und das Kontokapital angepasst werden.

- Marktumfeld-Erkennung: Hinzufügen eines Mechanismus zur Erkennung des Marktumfelds, um in verschiedenen Marktbedingungen unterschiedliche Parameter zu verwenden.

Zusammenfassung

Diese Strategie kombiniert gleitende Durchschnitte und den RSI-Indikator und bildet ein relativ vollständiges Kurzzeithandelssystem. Die Stärken der Strategie liegen in klaren Signalen und kontrolliertem Risiko, es gibt jedoch auch Optimierungspotenzial. Durch die Integration dynamischer Stop-Loss-Werte, Zeitfilter und anderer Mechanismen kann die Stabilität und Rentabilität der Strategie weiter verbessert werden. Insgesamt handelt es sich um eine solide und logisch klare Handelsstrategie, die sich als Grundgerüst für den kurzfristigen Handel eignet und weiter verfeinert werden kann.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("abo 3llash - EMA + RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Parameters- 1