Dynamisches Support-Resistance-Price-Action-Handelssystem

Übersicht

Diese Strategie ist ein Handelssystem, das auf Preisbewegungen und dynamischen Unterstützungs- und Widerstandsniveaus basiert. Es identifiziert wichtige Preismuster in der Nähe von Unterstützungs- und Widerstandszonen, um Handelssignale zu generieren. Das System verwendet eine Methode zur Berechnung dynamischer Unterstützungs- und Widerstandsniveaus über 16 Perioden und kombiniert vier klassische Umkehrkerzenmuster – Hammer, Sternschnuppe, Doji und Nadelmuster – um potenzielle Umkehrmöglichkeiten im Markt zu erfassen. Die Strategie setzt feste prozentuale Stop-Loss- und Take-Profit-Werte zur Risikosteuerung ein und verwendet einen Sensitivitätsparameter, um die Strenge der Einstiegssignale zu steuern.

Strategieprinzip

Der Kern der Strategie besteht darin, durch dynamische Berechnung von Unterstützungs- und Widerstandsniveaus einen oberen und unteren Rahmen für die Preisaktivität zu schaffen. Wenn sich der Preis diesen kritischen Niveaus nähert, sucht das System nach bestimmten Kerzenmustern als Umkehrsignale. Die Einstiegsbedingung erfordert, dass der Preis innerhalb von 1,8 % (Standard-Sensitivität) der Unterstützungs- oder Widerstandszone ein Umkehrmuster zeigt. Das System verwendet eine 35%ige Kapitalverwaltungsregel, kombiniert mit einem Stop-Loss von 16 % und einem Take-Profit von 9,5 %, wodurch das Risiko pro Trade effektiv auf etwa 5,6 % des Gesamtkontos begrenzt wird. Die Strategie wurde mit Pine Script implementiert und umfasst vollständige Handelsverwaltungsfunktionen sowie visuelle Anzeigen.

Strategievorteile

- Die Strategie kombiniert zwei der zuverlässigsten Elemente der technischen Analyse: Preismuster und Unterstützungs-/Widerstandsniveaus, was die Zuverlässigkeit der Handelssignale erhöht.

- Die Verwendung dynamisch berechneter Unterstützungs- und Widerstandsniveaus ermöglicht eine Anpassung an sich ändernde Marktbedingungen.

- Strenge Kapitalverwaltungs- und Risikomanagementmaßnahmen verhindern effektiv große Drawdowns.

- Die Strategielogik ist klar und die Parameter sind anpassbar, was eine Optimierung je nach Marktsituation ermöglicht.

- Die Einstiegssignale sind eindeutig und enthalten keine subjektiven Bewertungen, sodass sie sich für den automatisierten Handel eignen.

Strategierisiken

- In stark volatilen Märkten kann die Wirksamkeit von Unterstützungs- und Widerstandsniveaus nachlassen.

- Der Stop-Loss liegt relativ weit entfernt (16 %), was bei heftigen Kursbewegungen zu größeren Verlusten führen kann.

- Die Einstellung des Sensitivitätsparameters hat einen erheblichen Einfluss auf die Handelsfrequenz und -genauigkeit.

- Die alleinige Abhängigkeit von Preismustern kann dazu führen, dass andere wichtige Marktsignale übersehen werden.

- Die Auswirkungen von Transaktionskosten auf die Strategierendite müssen berücksichtigt werden.

Optimierungsansätze

- Einführung des Handelsvolumens als zusätzlichen Bestätigungsindikator zur Erhöhung der Signalzuverlässigkeit.

- Entwicklung eines adaptiven Sensitivitätsparameters, der sich dynamisch an die Marktvolatilität anpasst.

- Optimierung der Stop-Loss-Einstellungen, z. B. durch Verwendung eines Trailing-Stops oder gestaffelter Stop-Loss-Strategien.

- Hinzufügen eines Trendfilters, um Umkehrgeschäfte in starken Trends zu vermeiden.

- Entwicklung eines dynamischen Positionsgrößenmanagements, das die Handelsgröße an die Marktbedingungen anpasst.

Zusammenfassung

Diese auf Preisbewegungen basierende Handelsstrategie bietet Händlern durch die Kombination dynamischer Unterstützungs- und Widerstandsniveaus mit klassischen Umkehrmustern einen systematischen Handelsansatz. Die Vorteile der Strategie liegen in ihrer klaren Logik und kontrollierten Risiken, dennoch ist eine kontinuierliche Optimierung auf Basis der tatsächlichen Handelsleistung erforderlich. Es wird empfohlen, vor dem Live-Einsatz ausreichende Backtests und Parameteroptimierungen durchzuführen und die Strategie unter Berücksichtigung persönlicher Handelserfahrungen anzupassen.

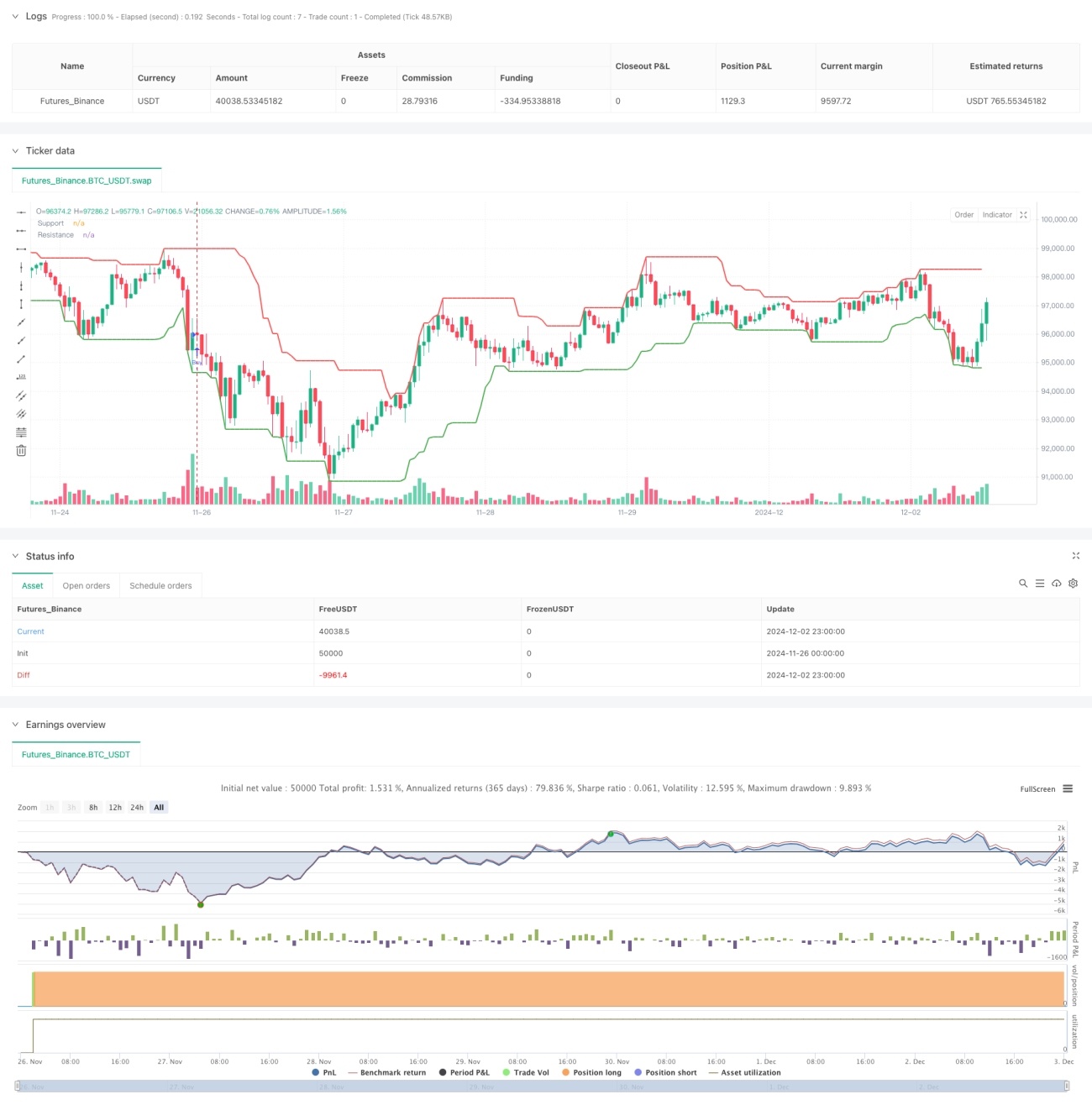

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-03 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © felipemiransan

//@version=5- 1