Hochfrequenz-Hybrid-Technische-Analyse-Quantitativstrategie

Übersicht

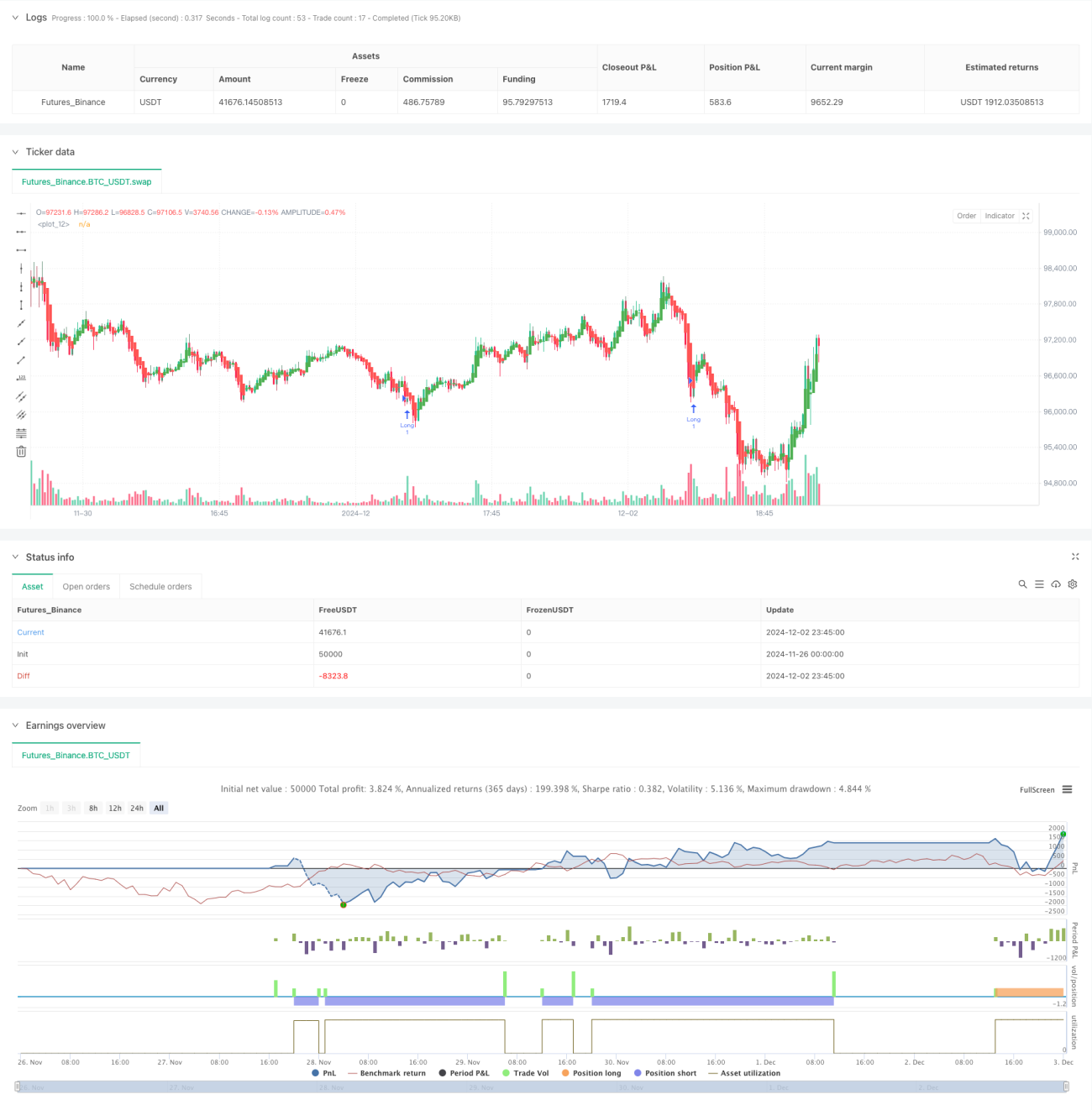

Diese Strategie ist eine Hochfrequenz-Quantitativhandelsstrategie, die auf mehreren technischen Indikatoren basiert. Sie kombiniert Candlestick-Musteranalyse, Trendfolge und Momentum-Indikatoren, um die Handelsgenauigkeit durch mehrdimensionale Signalbestätigung zu erhöhen. Die Strategie verwendet ein Risiko-Ertrags-Verhältnis von 1:3, eine konservative Geldmanagementmethode, die dazu beiträgt, stabile Erträge in volatilen Märkten zu erzielen.

Strategieprinzip

Der Kern der Strategie beruht auf dem Zusammenspiel von drei Hauptindikatoren. Erstens werden geglättete Kerzen (Heiken Ashi) verwendet, um Marktrauschen zu filtern und eine klarere Trendrichtung zu liefern. Zweitens dienen Bollinger-Bänder zur Identifizierung von überkauften/überverkauften Zonen und bieten gleichzeitig dynamische Unterstützungs- und Widerstandsniveaus. Drittens wird der stochastische Wert des Relative-Stärke-Index (RSI) verwendet, um das Preismomentum zu bestätigen und die Trendnachhaltigkeit zu beurteilen. Die Strategie integriert auch den ATR-Indikator, um Stop-Loss- und Take-Profit-Ziele dynamisch festzulegen, was das Risikomanagement flexibler macht.

Strategievorteile

- Die mehrfache Signalbestätigung reduziert signifikant die Auswirkungen von falschen Signalen.

- Dynamische Stop-Loss- und Take-Profit-Einstellungen verbessern die Anpassungsfähigkeit der Strategie an Marktschwankungen.

- Das strikte Risiko-Ertrags-Verhältnis (1:3) fördert langfristig stabile Gewinne.

- Die auf ATR basierende Positionsmanagementmethode macht die Strategie gut skalierbar.

- Die Logik der Strategie ist einfach und klar, leicht zu verstehen und zu warten.

Strategierisiken

- Hochfrequenzhandel kann zu höheren Transaktionskosten führen.

- Bei stark volatilen Märkten kann es zu Slippage kommen.

- Mehrere Indikatoren können zu Signalverzögerungen führen.

- Ein festes Risiko-Ertrags-Verhältnis kann in bestimmten Marktumgebungen Chancen verpassen.

Es wird empfohlen, diese Risiken durch striktes Geldmanagement und regelmäßige Backtests zu kontrollieren.

Optimierungsmöglichkeiten

- Einführung adaptiver Indikatorparameter, um die Anpassungsfähigkeit der Strategie an verschiedene Marktumgebungen zu verbessern.

- Integration der Volumenanalyse zur Erhöhung der Signalzuverlässigkeit.

- Entwicklung eines dynamischen Anpassungsmechanismus für das Risiko-Ertrags-Verhältnis.

- Hinzufügen eines Marktvolatilitätsfilters, um die Handelsfrequenz in Zeiten hoher Volatilität anzupassen.

- Berücksichtigung maschineller Lernalgorithmen zur Optimierung der Parameterauswahl.

Zusammenfassung

Dies ist eine Strategie, die klassische technische Analysemethoden mit modernen quantitativen Handelskonzepten kombiniert. Durch das Zusammenspiel mehrerer Indikatoren wird eine hohe Rentabilität bei gleichzeitiger Solidität angestrebt. Die Skalierbarkeit und Flexibilität der Strategie machen sie für verschiedene Marktumgebungen geeignet, jedoch müssen Händler die Risiken sorgfältig kontrollieren und die Parameter regelmäßig optimieren.

- 1