Multi-RSI-EMA Momentum Hedge Aufstockungsstrategie

Übersicht

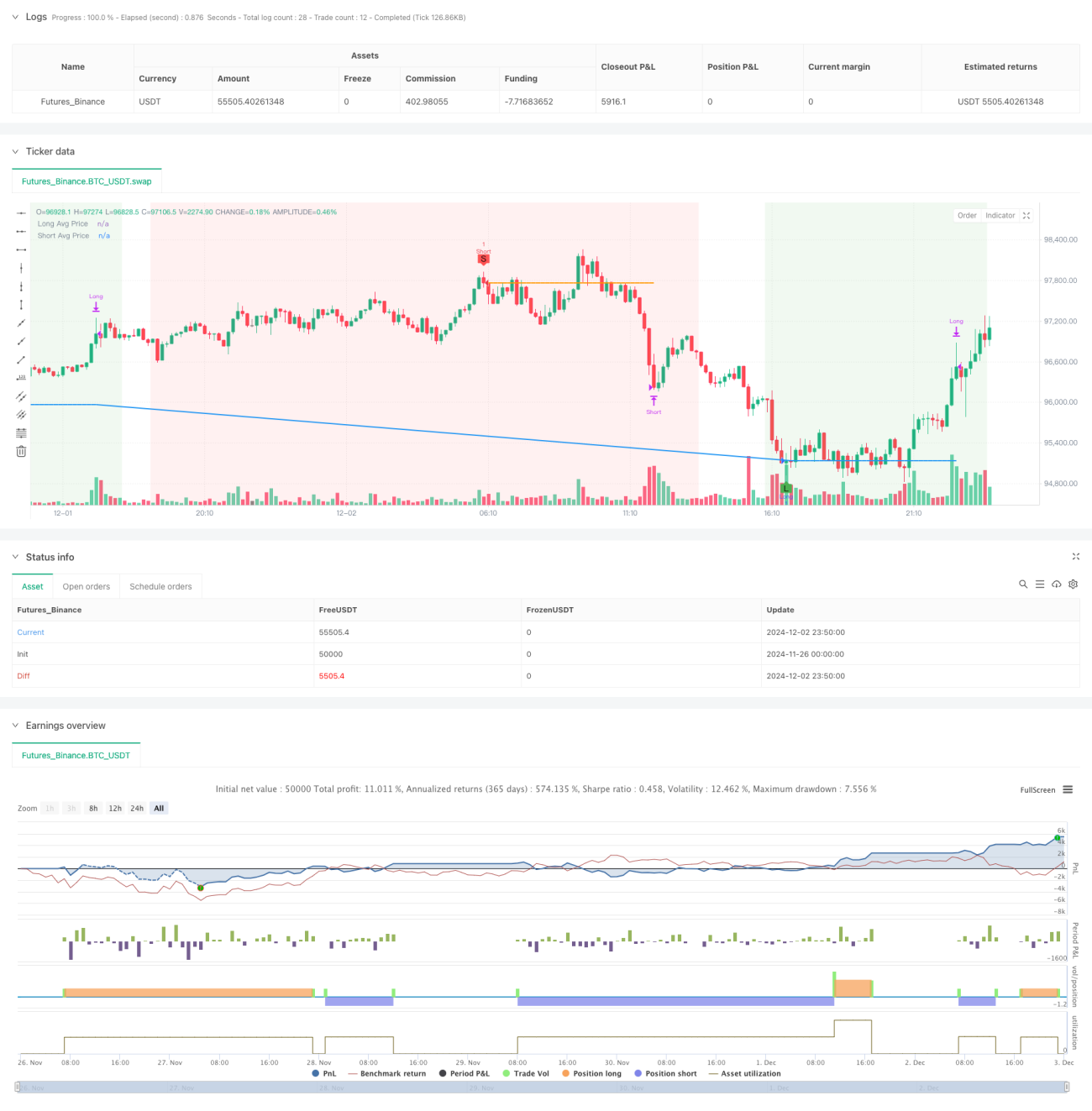

Dies ist eine Momentum-Handelsstrategie mit Absicherung, die auf RSI-Indikatoren und EMA-Gleitenden Durchschnitten basiert. Die Strategie verwendet einen doppelten RSI-Zeitraum (RSI-14 und RSI-2) in Kombination mit drei EMA-Linien (50, 100, 200), um Trendumkehrchancen am Markt zu erfassen und durch dynamisches Positionsmanagement eine Absicherung zu erreichen. Das Kernmerkmal der Strategie ist der schrittweise Aufbau von Positionen bei Erfüllung der Einstiegsbedingungen, während gleichzeitig Gewinnmitnahmebedingungen basierend auf überkauften/überverkauften RSI-Werten festgelegt werden.

Strategieprinzip

Die Strategie verwendet den relativen Stärkeindex (RSI) mit zwei verschiedenen Zeiträumen (RSI-14 und RSI-2) zusammen mit drei gleitenden Durchschnitten (EMA-50, EMA-100 und EMA-200), um Handelssignale zu bestimmen. Eine Long-Bedingung erfordert, dass RSI-14 unter 31 liegt und RSI-2 über 10 steigt, während die drei Gleitenden Durchschnitte eine bärische Anordnung aufweisen (EMA-50 < EMA-100 < EMA-200). Die Short-Bedingung ist gegenteilig: RSI-14 muss über 69 liegen und RSI-2 unter 90 fallen, während die drei Gleitenden Durchschnitte eine bullische Anordnung zeigen (EMA-50 > EMA-100 > EMA-200). Die Strategie verwendet einen Hebel von 20 und berechnet die Handelsmenge dynamisch auf Basis des aktuellen Eigenkapitals. Wenn bestehende Positionen die Bedingungen erfüllen, werden neue Positionen mit dem doppelten Volumen der aktuellen Position eröffnet. Die Gewinnmitnahmebedingungen basieren auf einem gegenteiligen Ausbruch des RSI-Indikators.

Vorteile der Strategie

- Mehrschichtige Kreuzvalidierung technischer Indikatoren erhöht die Zuverlässigkeit der Signale

- Dynamisches Positionsmanagement ermöglicht flexible Anpassung der Bestände an die Marktlage

- Bidirektionaler Handelsmechanismus ermöglicht Gewinne sowohl in Long- als auch in Short-Richtung

- Adaptive Gewinnmitnahmebedingungen vermeiden vorzeitiges Aussteigen

- Grafische Benutzeroberfläche zeigt Handelssignale und Marktstatus klar an

- Absicherungsmechanismus reduziert das Risiko einseitiger Exposition

- Dynamische Positionsberechnung basierend auf Eigenkapital ermöglicht angemessenere Risikokontrolle

Strategierisiken

- Hoher Hebel (20-fach) kann ein erhebliches Liquidationsrisiko mit sich bringen

- Progressive Positionsaufstockung kann bei starken Marktschwankungen zu schweren Verlusten führen

- Fehlen einer Stop-Loss-Bedingung birgt das Risiko anhaltender Verluste

- Der RSI-Indikator kann in Seitwärtsmärkten falsche Signale erzeugen

- Die Kombination mehrerer technischer Indikatoren kann die Anzahl der Handelsmöglichkeiten verringern

- Die Positionsmanagementmethode kann bei kontinuierlichen gleichgerichteten Trades zu einem übermäßigen Risikoaufbau führen

Optimierungsmöglichkeiten der Strategie

- Einführung eines adaptiven Stop-Loss-Mechanismus, z. B. dynamischer Stop-Loss basierend auf ATR oder Volatilität

- Optimierung des Hebels, z. B. dynamische Anpassung an die Marktvolatilität

- Hinzufügen eines Zeitfilters, um den Handel in Phasen geringer Volatilität zu vermeiden

- Einbeziehung von Volumenindikatoren zur Erhöhung der Signalzuverlässigkeit

- Optimierung des Multiplikators für Positionsaufstockungen, z. B. Festlegung einer maximalen Positionsgrenze

- Hinzufügen eines Trendstärkefilters, um den Handel in schwachen Trends zu vermeiden

- Verbesserung des Risikomanagements, z. B. Festlegung eines maximalen täglichen Verlustlimits

Zusammenfassung

Dies ist eine umfassende Strategie, die Momentum und Trend kombiniert und die Handelsgenauigkeit durch das Zusammenspiel mehrerer technischer Indikatoren erhöht. Die Innovation der Strategie liegt im dynamischen Positionsmanagement und Absicherungsmechanismus, die jedoch auch ein höheres Risiko mit sich bringen. Durch die Optimierung der Risikokontrollmechanismen und die Einführung zusätzlicher Filter kann die Strategie im realen Handel eine bessere Leistung erzielen. Es wird empfohlen, vor dem Live-Einsatz gründliche Backtests und Parameteroptimierungen durchzuführen.

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-03 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Custom RSI EMA Strategy Hedge", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// Definování vstupních podmínek- 1