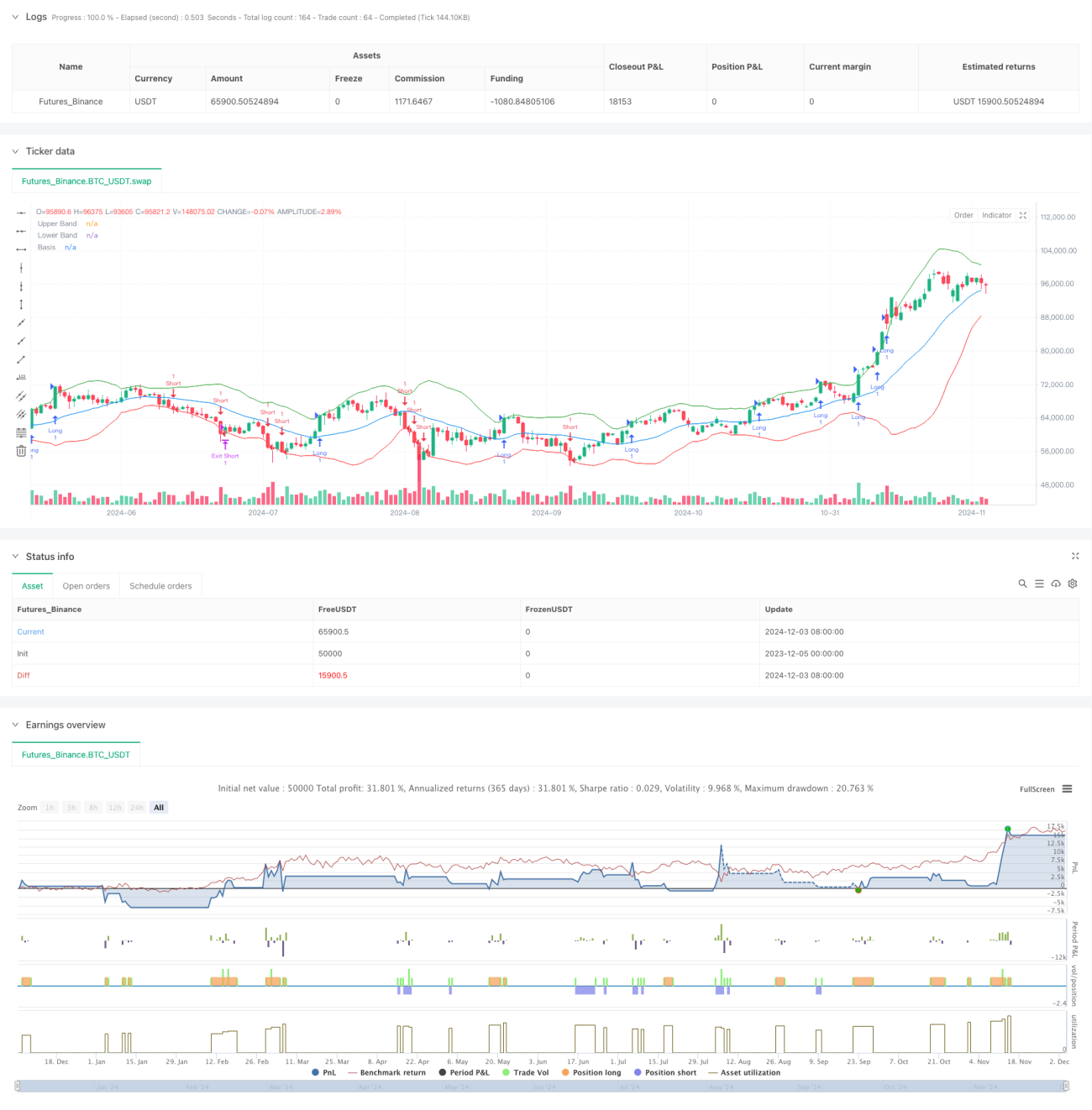

Überblick

Diese Strategie ist ein dynamisches Breakout-Handelssystem, das auf Bollinger-Bändern und dem RSI-Indikator basiert. Durch die Kombination der Volatilitätsanalyse der Bollinger-Bänder mit der Momentum-Bestätigung des RSI wird ein umfassender Rahmen für Handelsentscheidungen geschaffen. Die Strategie unterstützt eine flexible Richtungssteuerung und ermöglicht je nach Marktsituation Long-, Short- oder bidirektionale Trades. Das System nutzt ein Risiko-Ertrags-Verhältnis, um Stop-Loss und Take-Profit für jeden Trade präzise zu steuern und so eine systematische Handelsverwaltung zu gewährleisten.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, durch mehrfache Signalbestätigung Breakout-Möglichkeiten mit hoher Wahrscheinlichkeit zu identifizieren. Im Einzelnen:

- Verwendung von Bollinger-Bändern als primären Breakout-Signalindikator: Ein Handelssignal wird ausgelöst, wenn der Kurs das obere oder untere Band durchbricht.

- Einbindung des RSI als Momentum-Bestätigungsindikator: Der RSI-Wert muss die Breakout-Richtung unterstützen (bei Ausbruch nach oben RSI > 50, bei Ausbruch nach unten RSI < 50).

- Steuerung der Handelsrichtung über den Parameter trade_direction, je nach Markttrend (einseitig oder bidirektional).

- Festlegung eines festen Stop-Loss (2 %) und eines dynamischen Risiko-Ertrags-Verhältnisses (Standard 2:1) zur Verwaltung von Risiko und Ertrag jedes Trades.

- Vollständiges Positionsmanagement mit präziser Kontrolle über Einstieg, Stop-Loss und Take-Profit.

Strategievorteile

- Hohe Signalzuverlässigkeit: Durch die doppelte Bestätigung von Bollinger-Bändern und RSI wird die Zuverlässigkeit der Handelssignale erheblich erhöht.

- Flexible Richtungssteuerung: Die Handelsrichtung kann je nach Marktumfeld frei gewählt werden, was eine hohe Anpassungsfähigkeit bietet.

- Umfassendes Risikomanagement: Durch feste Stop-Loss-Prozentsätze und ein anpassbares Risiko-Ertrags-Verhältnis wird eine systematische Risikokontrolle erreicht.

- Parameteroptimierbarkeit: Schlüsselparameter wie Länge der Bollinger-Bänder, Multiplikator, RSI-Einstellungen usw. können an die Marktgegebenheiten angepasst werden.

- Klare Strategielogik: Die Breakout-Bedingungen sind eindeutig, die Handelsregeln einfach und intuitiv, was das Verständnis und die Umsetzung erleichtert.

Strategierisiken

- Falscher Ausbruch: In seitwärts gerichteten Märkten können falsche Breakout-Signale auftreten, die zu aufeinanderfolgenden Stop-Loss-Verlusten führen.

- Festes Stop-Loss: Ein fester Stop-Loss von 2 % passt möglicherweise nicht für alle Marktumgebungen.

- Parameterabhängigkeit: Die Wirksamkeit der Strategie hängt stark von der Parametereinstellung ab; unterschiedliche Märkte erfordern möglicherweise unterschiedliche Parameter.

- Trendabhängigkeit: In Märkten ohne klaren Trend kann die Strategie unterdurchschnittlich abschneiden.

- Slippage-Risiko: Bei starker Volatilität kann der tatsächliche Ausführungskurs erheblich vom Signalkurs abweichen.

Optimierungsrichtungen

- Einführung einer Volumenbestätigung: Hinzufügen eines Volumenfilters zu Breakout-Signalen, um die Zuverlässigkeit zu erhöhen.

- Trendfilter: Integration von Trendindikatoren wie ADX, um häufige Trades in Seitwärtsmärkten zu vermeiden.

- Dynamischer Stop-Loss: Anpassung des Stop-Loss-Abstands basierend auf Volatilitätsindikatoren wie ATR.

- Verbesserung der Ausstiegsmechanismen: Neben dem festen Risiko-Ertrags-Verhältnis könnten flexible Ausstiegsmethoden wie Trailing-Stop hinzugefügt werden.

- Marktumfeldklassifizierung: Hinzufügen eines Moduls zur Beurteilung des Marktumfelds, um in verschiedenen Marktzuständen unterschiedliche Parameter zu verwenden.

Zusammenfassung

Diese Strategie ist ein gut durchdachtes und logisch klares Breakout-Handelssystem. Durch mehrfache Signalbestätigung und ein umfassendes Risikomanagement bietet sie eine gute Praxistauglichkeit. Gleichzeitig bietet die Strategie reichlich Optimierungsspielraum, der je nach spezifischem Handelsinstrument und Marktumfeld gezielt angepasst werden kann. Es wird empfohlen, vor dem Live-Einsatz eine gründliche Parameteroptimierung und Backtest-Validierung durchzuführen.

- 1