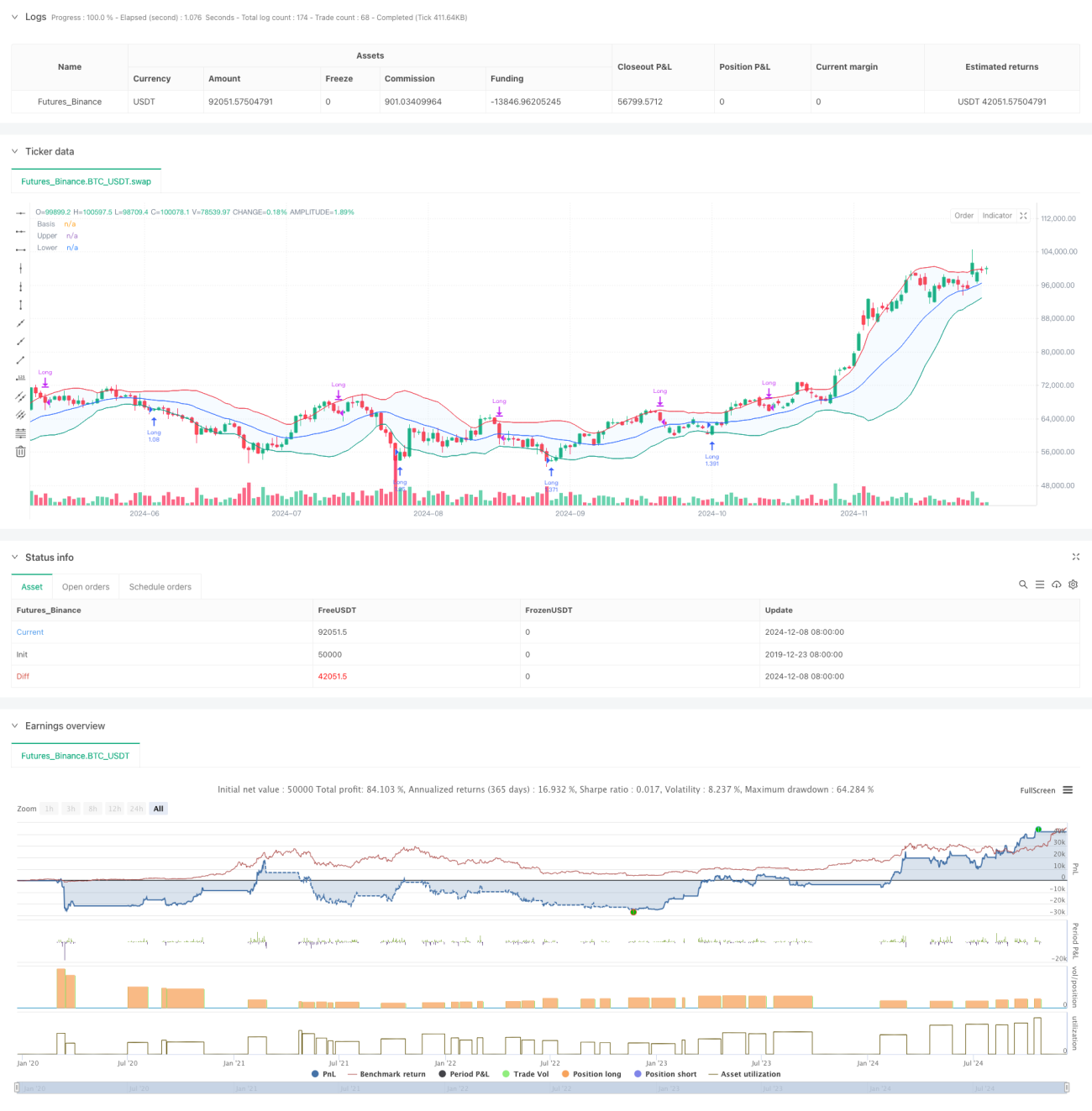

Überblick

Diese Strategie ist ein intelligentes Handelssystem, das auf Bollinger-Bändern und dem ATR-Indikator basiert und mehrstufige Take-Profit- und Stop-Loss-Mechanismen integriert. Die Strategie nutzt hauptsächlich Umkehrsignale in der Nähe des unteren Bollinger-Bandes für Long-Einstiege und verwendet eine dynamische Trailing-Stop-Methode zur Risikosteuerung. Das System ist mit einem Gewinnziel von 20 % und einem Stop-Loss von 12 % ausgelegt, während der ATR-Indikator eine dynamische Trailing-Stop-Funktion ermöglicht, die Gewinne schützt und dem Trend ausreichend Raum zur Entwicklung gibt.

Funktionsweise der Strategie

Der Kern der Strategie umfasst die folgenden Schlüsselelemente:

- Einstiegsbedingung: Erfordert, dass eine rote Kerze das untere Bollinger-Band berührt, gefolgt von einer grünen Kerze. Dieses Muster deutet typischerweise auf ein mögliches Umkehrsignal hin.

- Auswahl des gleitenden Durchschnitts: Unterstützt mehrere Arten von gleitenden Durchschnitten (SMA, EMA, SMMA, WMA, VWMA), standardmäßig wird der 20-Perioden-SMA verwendet.

- Bollinger-Band-Parameter: Verwendet eine Bandbreite von 1,5 Standardabweichungen, eine konservativere Einstellung als die traditionellen 2 Standardabweichungen.

- Take-Profit-Mechanismus: Setzt ein anfängliches Gewinnziel von 20 %.

- Stop-Loss-Mechanismus: Ein fester Stop-Loss von 12 % schützt das Kapital.

- Dynamischer Trailing-Stop:

- Aktiviert den ATR-Trailing-Stop, sobald der Preis das Gewinnziel erreicht.

- Startet den ATR-dynamischen Trailing-Stop nach Berührung des oberen Bollinger-Bandes.

- Verwendet einen ATR-Multiplikator, um den Abstand des Trailing-Stops dynamisch anzupassen.

Vorteile der Strategie

- Mehrstufige Risikokontrolle:

- Fester Stop-Loss schützt das Kapital.

- Dynamischer Trailing-Stop sichert Gewinne.

- Durch das obere Bollinger-Band ausgelöster dynamischer Stop bietet zusätzlichen Schutz.

- Flexible Auswahl des gleitenden Durchschnitts ermöglicht Anpassung an verschiedene Marktbedingungen.

- Die Kombination aus ATR-Indikator und dynamischem Trailing-Stop passt sich automatisch der Marktvolatilität an und vermeidet vorzeitigen Ausstieg.

- Einstiegssignale basieren auf Preismustern und technischen Indikatoren, was die Zuverlässigkeit erhöht.

- Unterstützt Positionsgrößenmanagement und Transaktionskosten, näher an realen Handelsbedingungen.

Risiken der Strategie

- Schnell oszillierende Märkte können zu häufigen Trades und höheren Transaktionskosten führen.

- Der feste Stop-Loss von 12 % könnte in stark volatilen Märkten zu eng sein.

- Signale der Bollinger-Bänder können in Trendmärkten zu Fehlsignalen führen.

- Der ATR-Trailing-Stop kann bei starken Schwankungen zu großen Drawdowns führen.

Gegenmaßnahmen:

- Empfohlen für höhere Zeitrahmen (30 Minuten bis 1 Stunde).

- Stop-Loss-Prozentsatz kann an das jeweilige Instrument angepasst werden.

- Erwägen Sie, einen Trendfilter hinzuzufügen, um Fehlsignale zu reduzieren.

- Passen Sie den ATR-Multiplikator dynamisch an verschiedene Marktbedingungen an.

Optimierungsmöglichkeiten

- Einstiegsoptimierung:

- Volumenbestätigungsmechanismus hinzufügen.

- Trendstärkeindikator zur Signalfilterung einbauen.

- Momentum-Indikatoren zur Unterstützung der Entscheidungsfindung berücksichtigen.

- Stop-Loss-Optimierung:

- Festen Stop-Loss durch dynamischen ATR-basierten Stop-Loss ersetzen.

- Adaptiven Stop-Loss-Algorithmus entwickeln.

- Stop-Loss-Abstand dynamisch an die Volatilität anpassen.

- Optimierung des gleitenden Durchschnitts:

- Verschiedene Periodenkombinationen testen.

- Adaptive Periodenmethode erforschen.

- Erwägen, gleitende Durchschnitte durch Price Action zu ersetzen.

- Positionsgrößenmanagement-Optimierung:

- Volatilitätsbasiertes Positionsgrößensystem entwickeln.

- Mechanismen für schrittweisen Auf- und Abbau von Positionen implementieren.

- Risikoexpositionskontrolle integrieren.

Zusammenfassung

Die Strategie nutzt Bollinger-Bänder und den ATR-Indikator, um ein mehrschichtiges Handelssystem zu schaffen, das dynamische Managementmethoden für Einstieg, Stop-Loss und Gewinnmitnahme anwendet. Ihr Vorteil liegt in der umfassenden Risikokontrolle und der Anpassungsfähigkeit an Marktschwankungen. Durch die vorgeschlagenen Optimierungsrichtungen besteht noch großes Verbesserungspotenzial. Besonders geeignet für höhere Zeitrahmen, hilft sie Investoren mit qualitativ hochwertigen Vermögenswerten, optimale Zeitpunkte für Auf- und Abbau von Positionen zu finden.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands Strategy with Tightened Trailing Stops", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_value=0.1, slippage=3)

// Input settings- 1