Dynamische Preisbereichs-Breakout-Handelsstrategie basierend auf Unterstützungs- und Widerstandsniveaus – ein quantitatives System

Überblick

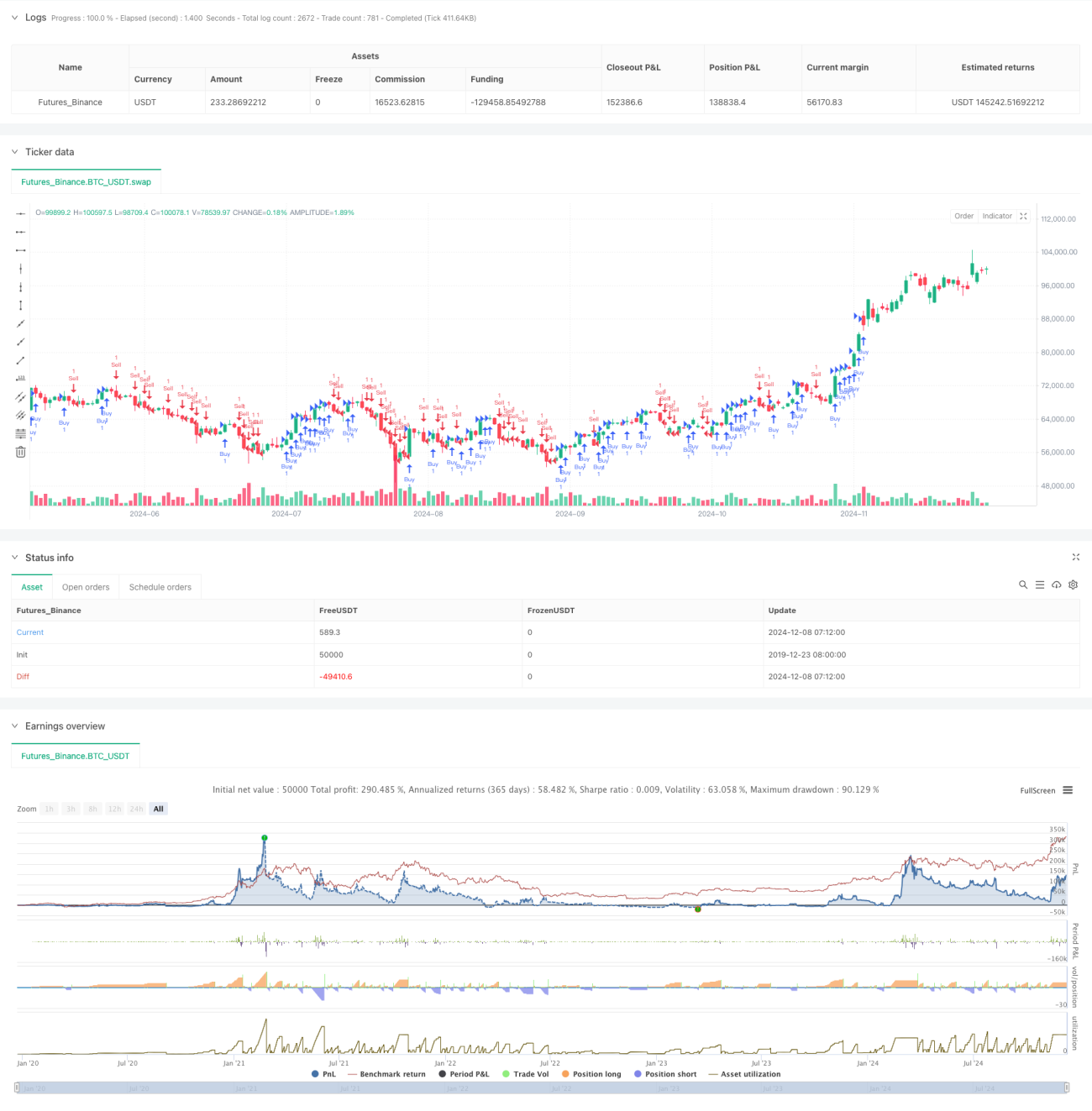

Diese Strategie ist ein quantitatives Handelssystem, das auf Preisbereichsausbrüchen basiert. Es definiert dynamisch die Ober- und Untergrenzen eines Preisbereichs und handelt, wenn der Preis diese kritischen Niveaus durchbricht. Der Kerngedanke der Strategie besteht darin, Trendchancen zu erfassen, wenn der Markt einen etablierten Preisbereich verlässt, und gleichzeitig den Preisbereich dynamisch an Marktveränderungen anzupassen. Die Strategie verwendet eine flexible Positionsverwaltung, die es erlaubt, in derselben Richtung nachzulegen, um die Gewinne aus starken Trends zu maximieren.

Strategieprinzip

Die Strategie funktioniert auf Basis der folgenden Kernmechanismen: Zunächst wird je nach den Eigenschaften des gehandelten Instruments eine entsprechende Schrittgröße (step_size) festgelegt, die etwa 1,5 % des Instrumentenpreises beträgt. Das System legt einen Preisbereich oberhalb und unterhalb des aktuellen Preises fest. Wenn der Preis die Obergrenze durchbricht, wird ein Long-Signal ausgelöst; beim Durchbrechen der Untergrenze ein Short-Signal. Nach jedem Ausbruch wird der Preisbereich an die neue Marktsituation angepasst. Die Strategie unterstützt das Nachlegen in derselben Richtung, wobei maximal 200 Positionen in derselben Richtung aufgebaut werden können, sodass die Strategie in starken Trends kontinuierlich Gewinne erzielen kann. Die Auftragsabwicklung nutzt mehrfache Sicherungsmechanismen, darunter die Verarbeitung von Aufträgen am Ende eines Kerzenzeitraums, die Neuberechnung nach Ausführung eines Handels sowie die Berechnung bei jeder Preisänderung.

Vorteile der Strategie

- Hohe dynamische Anpassungsfähigkeit: Der Preisbereich passt sich automatisch an Marktveränderungen an, sodass die Strategie in verschiedenen Marktumgebungen funktioniert.

- Hervorragende Trendverfolgung: Durch das erlaubte Nachlegen in derselben Richtung kann die Strategie starke Trends voll ausnutzen.

- Gutes Risikomanagement: Klare Stop-Loss-Bedingungen sind festgelegt; bei Unterschreitung des Bereichs werden Positionen automatisch geschlossen.

- Breite Anwendbarkeit: Durch die Anpassung der Schrittgröße an verschiedene Instrumente ist die Strategie in vielen Märkten einsetzbar.

- Hohe Recheneffizienz: Durch persistente Variablen und effiziente Berechnungen läuft die Strategie reibungslos.

Risiken der Strategie

- Risiko in Seitwärtsmärkten: In einem seitwärts tendierenden Markt können häufig Fehlausbrüche ausgelöst werden, was zu aufeinanderfolgenden Stop-Loss-Verlusten führt.

- Risiko des Kapitalmanagements: Das Nachlegen in derselben Richtung kann zu einer übermäßigen Konzentration von Positionen führen, weshalb das Risiko pro Richtung angemessen kontrolliert werden muss.

- Slippage-Risiko: Bei heftigen Schwankungen kann es zu erheblichen Slippage kommen, was die Strategieleistung beeinträchtigt.

- Parameterempfindlichkeit: Die Angemessenheit der Schrittgröße hat direkten Einfluss auf die Strategieeffektivität; umfangreiche Tests sind erforderlich.

Optimierungsmöglichkeiten

- Integration von Volatilitätsindikatoren: Die Schrittgröße kann dynamisch an die Marktvolatilität angepasst werden, um die Anpassungsfähigkeit zu verbessern.

- Hinzufügen von Filtern: Trendbestätigungsindikatoren können eingefügt werden, um Verluste durch Fehlausbrüche zu reduzieren.

- Verbesserung des Positionsmanagements: Detailliertere Positionskontrollmechanismen können entwickelt werden, um Gewinn und Risiko auszugleichen.

- Optimierung der Auftragsausführung: Intelligentes Order-Routing kann Slippage-Effekte reduzieren.

- Zeitdimension hinzufügen: Berücksichtigung von Marktzeitbesonderheiten, Anpassung der Strategieparameter zu verschiedenen Tageszeiten.

Zusammenfassung

Diese Strategie ist ein gut durchdachter, logisch klarer Trendfolgeansatz. Durch die dynamische Festlegung und Anpassung von Preisbereichen in Kombination mit flexiblem Positionsmanagement kann sie Markttrendchancen effektiv erfassen. Trotz einiger Optimierungsmöglichkeiten bietet die Strategie insgesamt ein robustes quantitatives Handelsframework. Durch kontinuierliche Verbesserungen kann ihre Leistung weiter gesteigert werden. Das Design berücksichtigt umfassend verschiedene Aspekte des realen Handels, einschließlich Auftragsabwicklung und Recheneffizienz, und zeigt eine hohe Praxistauglichkeit.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

// 每个图表上画对应间隔的横线,自己手画吧

// 同方向追加20单,订单成交后重新计算,每个tick重新计算,变量保存1000个周期,k线结束后再处理一次订单,按照代码顺序来绘制plot

strategy("Price Level Breakout Strategy", overlay=true, pyramiding=200, calc_on_order_fills=true, calc_on_every_tick=true, max_bars_back=1000, process_orders_on_close=true, explicit_plot_zorder=true)- 1