Multi-Zeitraum Super-Trend Dynamische Handelsstrategie

Überblick

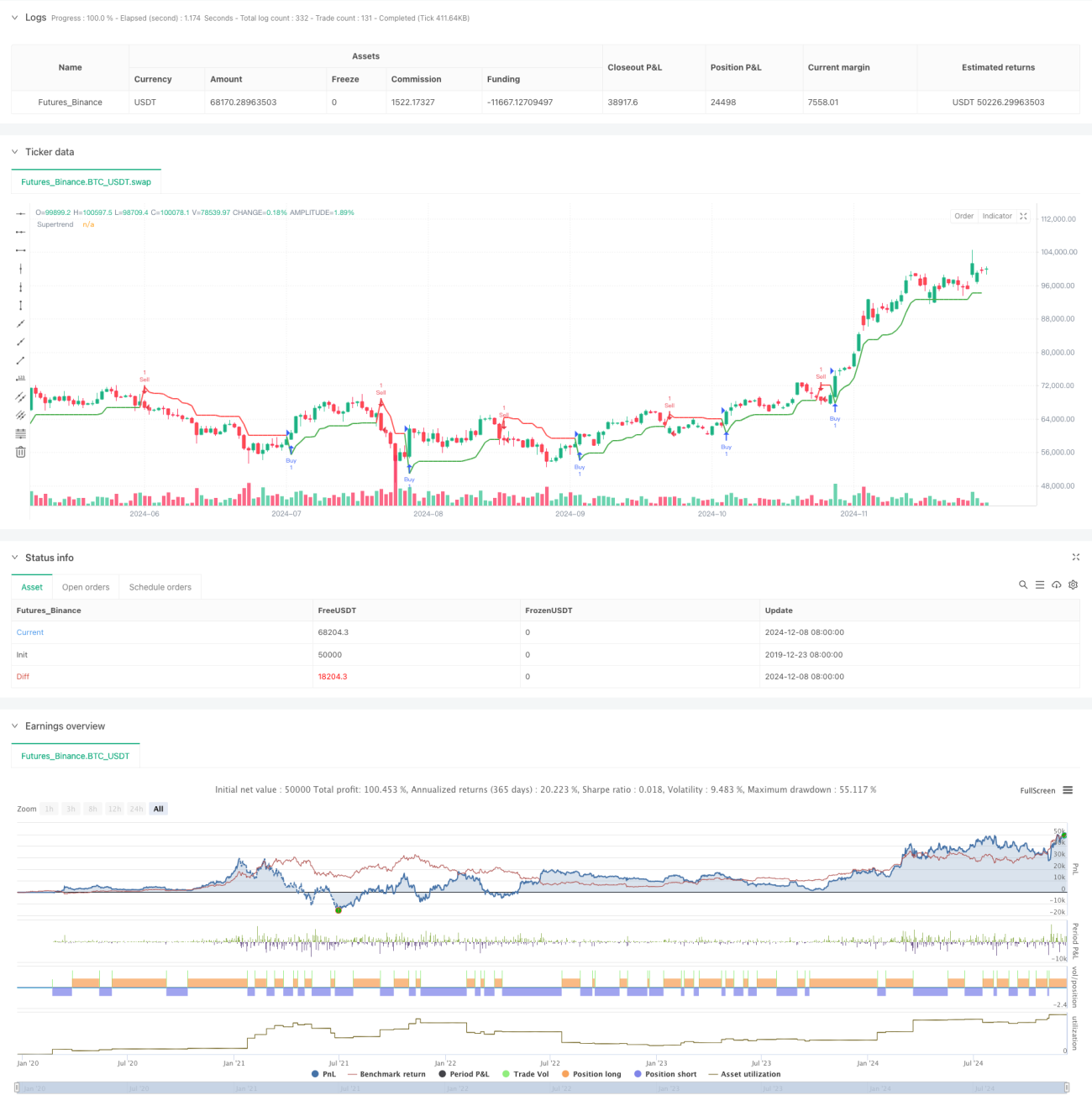

Diese Strategie ist ein automatisiertes Handelssystem, das auf dem SuperTrend-Indikator basiert. Es generiert Handelssignale durch die Analyse des Kreuzens des Preises mit der SuperTrend-Linie. Die Strategie verwendet feste ATR-Periode und Multiplikator-Parameter, kombiniert mit der Richtung des Preis-Crossovers der SuperTrend-Linie, um den Markttrend zu bestimmen. Dadurch wird eine integrierte Trendverfolgung und Geldmanagement erreicht.

Strategieprinzip

Der Kern der Strategie nutzt den SuperTrend-Indikator, der auf dem Volatilitätsindikator ATR (Average True Range) basiert. Die konkrete Umsetzung umfasst:

- Festlegung der ATR-Periode auf 10 und des Multiplikators auf 2,0 zur Berechnung der SuperTrend-Linie

- Wenn der Schlusskurs die SuperTrend-Linie nach oben kreuzt, wird ein Long-Signal ausgelöst

- Wenn der Schlusskurs die SuperTrend-Linie nach unten kreuzt, wird ein Short-Signal ausgelöst

- Während der Positionshaltung dient die SuperTrend-Linie als gleitender Stop-Loss zur dynamischen Risikokontrolle

Strategievorteile

- Starke Trendverfolgung: Der SuperTrend-Indikator erkennt Markttrends effektiv und hilft der Strategie, Gewinne in der Haupttrendrichtung zu erzielen

- Umfassende Risikokontrolle: Der gleitende Stop-Loss-Mechanismus ermöglicht es, Gewinne zu sichern und Drawdowns zu kontrollieren

- Einfache und stabile Parameter: Nur zwei Parameter (ATR-Periode und Multiplikator) erforderlich, wodurch das Risiko einer Überoptimierung reduziert wird

- Breite Anpassungsfähigkeit: Kann auf verschiedenen Märkten und Zeitrahmen eingesetzt werden, mit guter Allgemeingültigkeit

- Klare Signale: Handelssignale sind eindeutig und leicht umsetzbar sowie für Backtests validierbar

Strategierisiken

- Risiko in Seitwärtsmärkten: In seitwärts verlaufenden Märkten können häufige Trades entstehen, die zu übermäßigen Verlusten führen

- Slippage-Effekt: In schnellen Marktbewegungen kann es zu erheblichen Slippage kommen, was die Strategieleistung beeinträchtigt

- Risiko falscher Ausbrüche: Der Markt kann falsche Ausbrüche erzeugen, die zu fehlerhaften Signalen führen

- Parameterempfindlichkeit: Die Wahl der ATR-Parameter beeinflusst die Strategieleistung und erfordert sorgfältige Einstellung

Optimierungsrichtungen

- Multi-Zeitrahmen-Optimierung: Kombination von SuperTrend-Signalen mehrerer Zeitrahmen zur Erhöhung der Signalzuverlässigkeit

- Volatilitätsadaptive Anpassung: Dynamische Anpassung des ATR-Multiplikators basierend auf der Marktvolatilität zur Verbesserung der Anpassungsfähigkeit

- Einbeziehung von Volumenbestätigung: Filterung falscher Ausbruchssignale durch Kombination mit Volumenindikatoren

- Optimierung des Stop-Loss-Mechanismus: Hinzufügen zusätzlicher Stop-Loss-Bedingungen an wichtigen Preisniveaus

- Einführung von Trendstärke: Hinzufügen eines Trendstärke-Filters zur Reduzierung von Trades in Seitwärtsmärkten

Zusammenfassung

Dies ist eine klare und logisch aufgebaute Trendfolgestrategie. Durch die dynamischen Eigenschaften des SuperTrend-Indikators vereint sie Trend-Erkennung und Risikokontrolle. Die Strategie hat eine hohe Praktikabilität und Erweiterbarkeit. Mit angemessener Parametereinstellung und Umsetzung der Optimierungsrichtungen ist zu erwarten, dass sie im Live-Handel stabile Leistungen erzielt.

- 1