Auf MACD und Supertrend basierende doppelt verifizierte Trendfolge-Handelsstrategie

Übersicht

Diese Strategie ist ein Trendfolge-Handelssystem mit doppelter Bestätigung, das den MACD-Indikator und den Supertrend-Indikator kombiniert. Die Strategie bestimmt den Einstiegszeitpunkt durch den Vergleich der Kreuzungspunkte zwischen der MACD-Linie und der Signallinie, während sie gleichzeitig die Trendrichtung des Supertrend-Indikators berücksichtigt. Zusätzlich werden feste prozentuale Stop-Loss- und Take-Profit-Niveaus festgelegt, um das Risiko zu kontrollieren. Diese Doppelbestätigungsmechanik erhöht die Zuverlässigkeit der Handelssignale und reduziert effektiv Störungen durch Fehlsignale.

Prinzip der Strategie

Der Kern der Strategie basiert auf den folgenden Schlüsselelementen:

- Supertrend-Indikator: Verwendet einen 20-Perioden-ATR und einen Multiplikator von 2, um die Trendlinie zu berechnen und die aktuelle Markttrendrichtung zu bestimmen.

- MACD-Indikator: Nutzt die klassischen Parameter 12/26/9, erzeugt Handelssignale durch die Kreuzung der schnellen und langsamen Linie.

- Einstiegsbedingung: Ein Kaufsignal wird nur ausgelöst, wenn die schnelle MACD-Linie die langsame Linie von unten nach oben kreuzt (Kaufsignal) und der Supertrend eine Aufwärtstendenz anzeigt (direction==1).

- Risikomanagement: Für jede Transaktion wird ein Stop-Loss von 0,5 % und ein Take-Profit von 99,99 % festgelegt, um das Kapital zu schützen und Gewinne zu sichern.

Vorteile der Strategie

- Doppelbestätigungsmechanik: Durch die Kombination der Stärken eines Trendfolge-Indikators (Supertrend) und eines Momentum-Indikators (MACD) wird die Genauigkeit der Handelssignale erheblich verbessert.

- Hohe Anpassungsfähigkeit: Der Supertrend-Indikator basiert auf dem ATR und passt sich automatisch an die Marktvolatilität an, wodurch er sich verschiedenen Marktbedingungen anpasst.

- Umfassendes Risikomanagement: Die Verwendung einer prozentualen Stop-Loss-Strategie stellt sicher, dass das Risiko jeder einzelnen Transaktion kontrollierbar bleibt.

- Klare Ausführungslogik: Sowohl Einstiegs- als auch Ausstiegsbedingungen sind eindeutig definiert, was subjektive Einflüsse vermeidet.

- Einfache Bedienung: Die Strategielogik ist intuitiv und ermöglicht eine unkomplizierte Umsetzung und Überwachung.

Risiken der Strategie

- Trendabhängigkeit: In seitwärts tendierenden Märkten können häufige Fehlsignale auftreten, was die Handelskosten erhöht.

- Verzögerungsrisiko: Sowohl MACD als auch Supertrend sind Verzögerungsindikatoren, die bei schnellen Marktumkehrungen möglicherweise nicht rechtzeitig reagieren.

- Risiko eines festen Stop-Loss: Ein fester prozentualer Stop-Loss kann sich nicht optimal an die Volatilität verschiedener Marktbedingungen anpassen.

- Parameterempfindlichkeit: Die Wirksamkeit der Strategie hängt von mehreren Parametereinstellungen ab und erfordert eine kontinuierliche Optimierung, um sich an veränderte Märkte anzupassen.

Mögliche Optimierungsrichtungen

- Optimierung des dynamischen Stop-Loss: Es wird empfohlen, den festen Stop-Loss durch einen ATR-basierten dynamischen Stop-Loss zu ersetzen, um sich besser an die Marktvolatilität anzupassen.

- Hinzufügen eines Marktumfeld-Filters: Ein Volatilitätsindikator (z. B. VIX) könnte als Filter für das Marktumfeld integriert werden, um die Strategieparameter in Zeiten hoher Volatilität anzupassen oder den Handel auszusetzen.

- Einbeziehung von Volumen-Preis-Beziehungen: Die Einbindung eines Volumenindikators in das Signalbestätigungssystem könnte die Zuverlässigkeit der Signale erhöhen.

- Optimierung der adaptiven Parameter: Entwicklung eines Mechanismus zur Anpassung der Parameter basierend auf dem Marktzustand, um die Anpassungsfähigkeit der Strategie zu verbessern.

- Verbesserung des Positionsmanagements: Einführung eines dynamischen Positionsmanagement-Mechanismus, der die Handelsgröße basierend auf der Marktvolatilität und dem Kontowert dynamisch anpasst.

Zusammenfassung

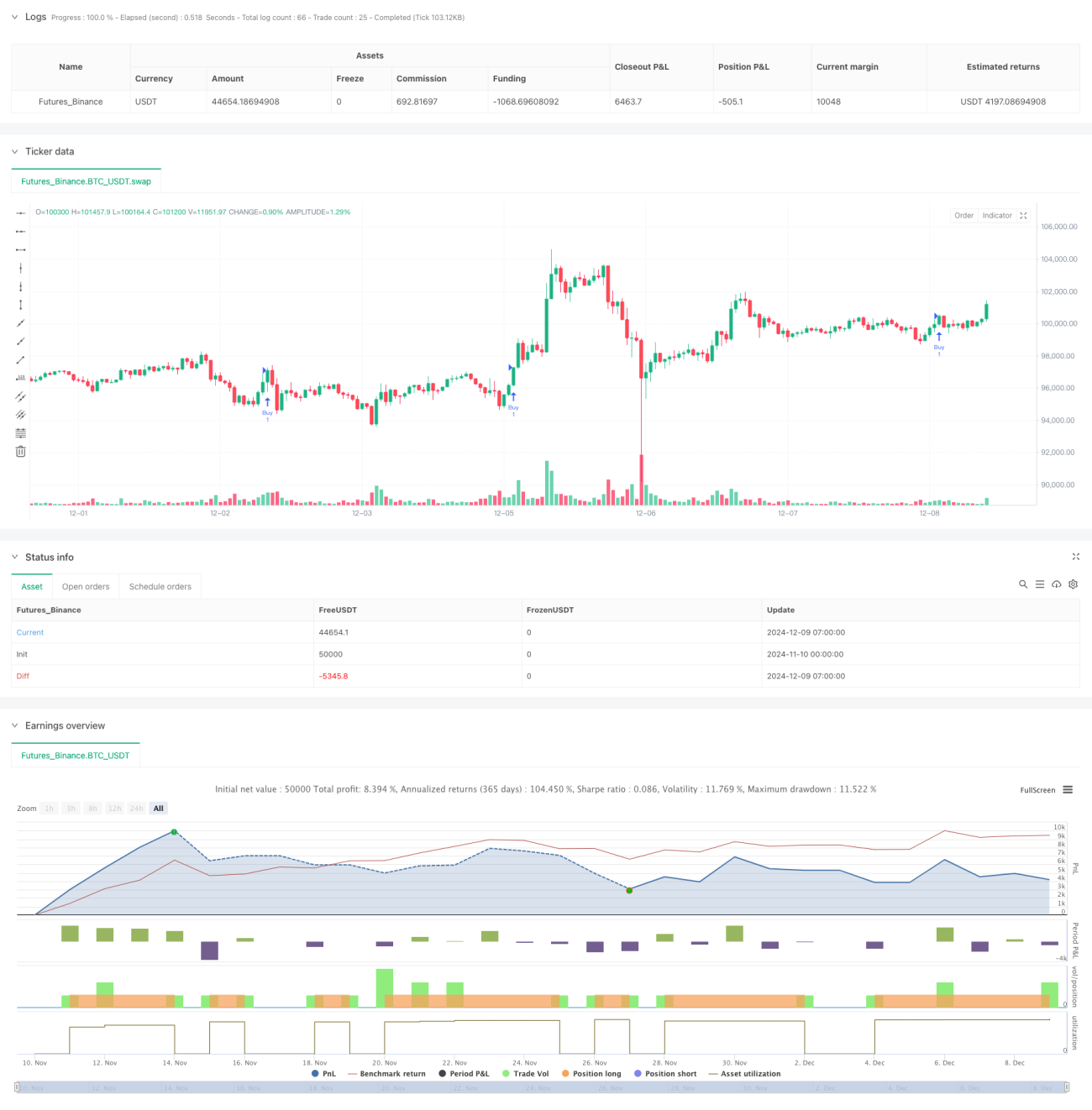

Durch die Kombination der Vorteile von MACD- und Supertrend-Indikatoren schafft diese Strategie ein relativ zuverlässiges Trendfolge-Handelssystem. Eine Trefferquote von 46 % und eine Rendite von 46 % deuten auf eine gewisse Profitabilität der Strategie hin. Durch die vorgeschlagenen Optimierungsrichtungen, insbesondere die Einführung eines dynamischen Stop-Loss und eines Marktumfeld-Filters, könnte die Stabilität und Anpassungsfähigkeit der Strategie weiter verbessert werden. Die Strategie eignet sich für den Intraday- und Futures-Handel, jedoch müssen Anwender die Marktbedingungen berücksichtigen und die Parametereinstellungen entsprechend anpassen.

- 1