Überblick

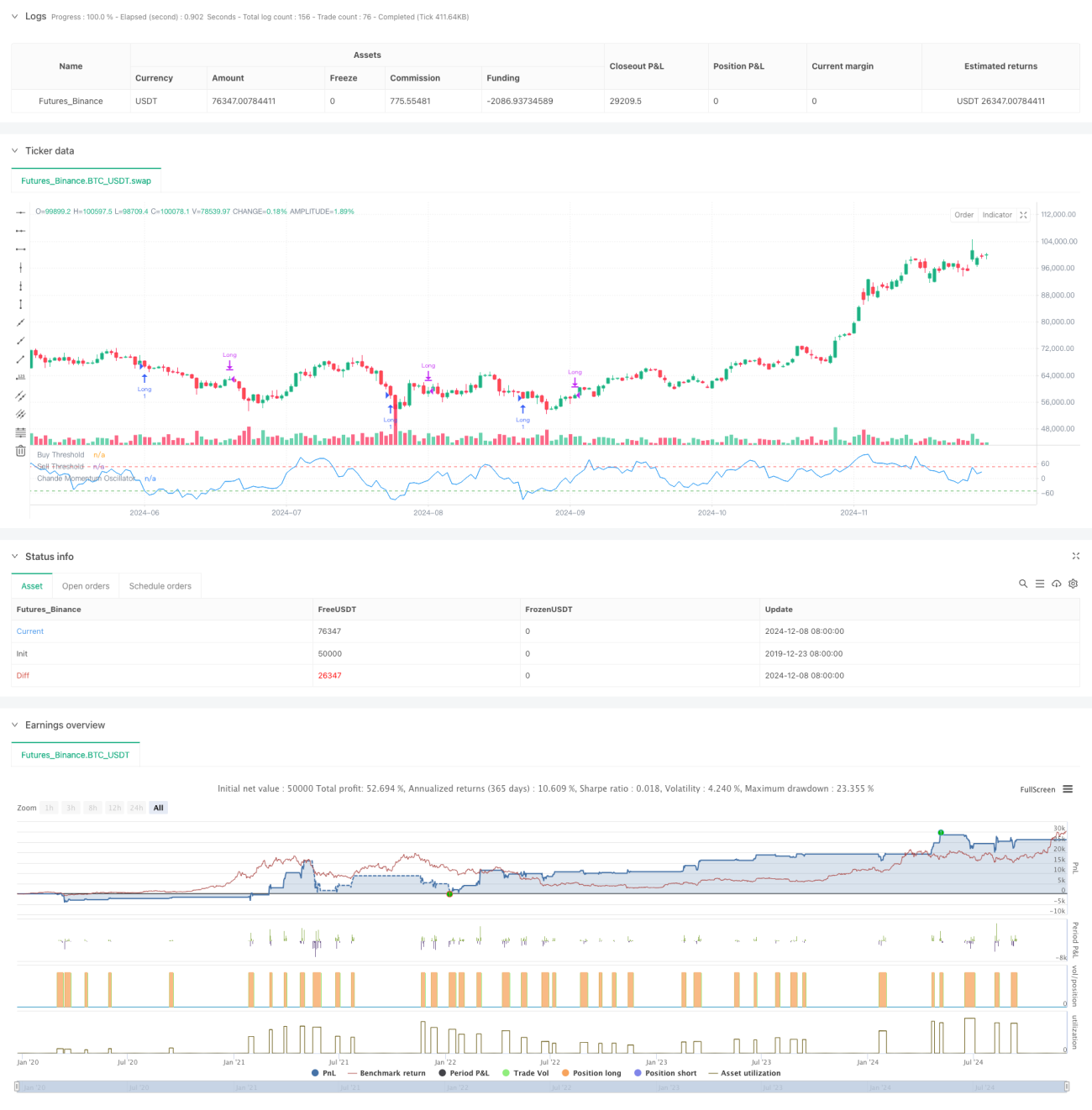

Die Mean-Reversion-Strategie basierend auf dem Chande-Momentum-Oszillator (CMO) ist eine technische Handelsstrategie, die durch die Berechnung der Preisveränderungen über einen bestimmten Zeitraum überkaufte und überverkaufte Zonen identifiziert. Die Strategie überwacht hauptsächlich die Momentumveränderungen des Vermögenspreises und handelt bei extremen Abweichungen, um die Rückkehr zum Mittelwert zu nutzen. Als Kernsignal dient der CMO-Indikator mit einem 9-Tage-Zyklus: Bei einem CMO unter -50 wird eine Long-Position eröffnet; bei einem CMO über 50 oder einer Haltedauer von mehr als 5 Tagen wird die Position geschlossen.

Strategieprinzip

Der Kern der Strategie ist die Berechnung und Anwendung des CMO. Der CMO misst das Momentum über einen bestimmten Zeitraum als Verhältnis der Differenz zwischen Aufwärts- und Abwärtsbewegungen zur Summe. Die Formel lautet:

CMO = 100 × (Summe der Aufwärtsbewegungen – Summe der Abwärtsbewegungen) / (Summe der Aufwärtsbewegungen + Summe der Abwärtsbewegungen)

Im Gegensatz zum traditionellen RSI verwendet der CMO im Zähler gleichzeitig Auf- und Abwärtsdaten, was eine symmetrischere Messung des Momentums ermöglicht. Die Strategie geht bei einem CMO unter -50 von einem überverkauften Markt aus, erwartet eine Preiserholung und eröffnet eine Long-Position. Steigt der CMO über 50 oder wird die Position länger als 5 Tage gehalten, wird sie mit Gewinn oder Verlust geschlossen.

Vorteile der Strategie

- Klare Signale – Der CMO liefert eindeutige Kriterien für überkaufte/überverkaufte Zonen. Die Handelssignale sind klar und erzeugen keine Unklarheiten.

- Umfassendes Risikomanagement – Durch die Festlegung einer maximalen Haltedauer wird das Risiko langfristiger Verluste vermieden.

- Hohe Anpassungsfähigkeit – Die Strategie kann Parameter je nach Marktlage anpassen und ist daher vielseitig einsetzbar.

- Solide theoretische Grundlage – Sie basiert auf der bewährten Mean-Reversion-Theorie und hat eine zuverlässige akademische Unterstützung.

- Einfache Berechnung – Die Indikatorberechnung ist einfach und intuitiv, leicht zu verstehen und umzusetzen.

Risiken der Strategie

- Trendmarkt-Risiko – In stark trendenden Märkten kann die Mean-Reversion-Strategie häufige Verluste erleiden.

- Parameterempfindlichkeit – Die Wahl des CMO-Zyklus und der Schwellenwerte hat einen großen Einfluss auf die Strategieleistung.

- Falsche Signale – Bei starken Marktschwankungen können fehlerhafte Signale auftreten.

- Zeitrisiko – Ein fester Schließzeitpunkt kann dazu führen, dass bessere Gewinnmöglichkeiten verpasst werden.

- Slippage-Risiko – In Märkten mit geringer Liquidität kann es zu erheblichem Slippage kommen.

Optimierungsmöglichkeiten

- Trendfilter einbauen – Ein langfristiger Trendindikator kann hinzugefügt werden, um nur in Trendrichtung zu eröffnen.

- Dynamische Parameteroptimierung – Anpassung von CMO-Zyklus und Schwellenwerten an die Marktvolatilität.

- Stopp-Loss-Mechanismus verbessern – Ein dynamischer Stopp-Loss schützt bereits erzielte Gewinne.

- Haltedauer optimieren – Die maximale Haltedauer kann dynamisch an die Volatilität angepasst werden.

- Volumenbestätigung hinzufügen – Kombination mit Volumenindikatoren zur Erhöhung der Signalzuverlässigkeit.

Zusammenfassung

Die Strategie nutzt den CMO-Indikator, um überkaufte/überverkaufte Marktchancen zu identifizieren, und kombiniert ihn mit einem zeitbasierten Stopp-Loss, um ein robustes Mean-Reversion-Handelssystem zu schaffen. Die Logik der Strategie ist klar, das Risikomanagement angemessen und der praktische Nutzen hoch. Durch weitere Parameteroptimierung und die Ergänzung zusätzlicher Indikatoren können Stabilität und Rentabilität weiter gesteigert werden.

- 1