Überblick

Diese Strategie ist ein quantitatives Handelssystem, das den Beschleunigungsoszillator (AC) und den Stochastik-Oszillator (Stochastic) kombiniert. Sie erfasst Wendepunkte der Marktdynamik durch die Identifizierung von Divergenzen zwischen Kurs und technischen Indikatoren, um mögliche Trendumkehrungen vorherzusagen. Die Strategie integriert zudem den gleitenden Durchschnitt (SMA) und den Relative-Stärke-Index (RSI), um die Signalzuverlässigkeit zu erhöhen, und setzt feste Take-Profit- und Stop-Loss-Werte zur Risikokontrolle ein.

Strategieprinzip

Der Kern der Strategie basiert auf dem Zusammenspiel mehrerer technischer Indikatoren. Zunächst wird der Beschleunigungsoszillator (AC) berechnet, indem die Differenz zwischen dem 5-Perioden- und dem 34-Perioden-Durchschnitt des mittleren Kurses (Median Price) um dessen N-Perioden-Durchschnitt reduziert wird. Gleichzeitig werden die K- und D-Werte des Stochastik-Oszillators berechnet, um Divergenzsignale zu bestätigen. Wenn der Kurs ein neues Tief erreicht, während der AC ansteigt, entsteht eine bullische Divergenz; erreicht der Kurs ein neues Hoch, während der AC fällt, entsteht eine bärische Divergenz. Die Strategie führt den RSI als zusätzlichen Bestätigungsindikator ein, um durch die Kreuzvalidierung mehrerer Indikatoren die Signalgüte zu steigern.

Strategievorteile

- Mehrfachindikatoren-Kooperation: Durch die Kombination von AC, Stochastik und RSI werden Fehlsignale effektiv herausgefiltert.

- Automatisiertes Risikomanagement: Integrierte feste Take-Profit- und Stop-Loss-Werte in Punkten ermöglichen eine effektive Risikokontrolle pro Trade.

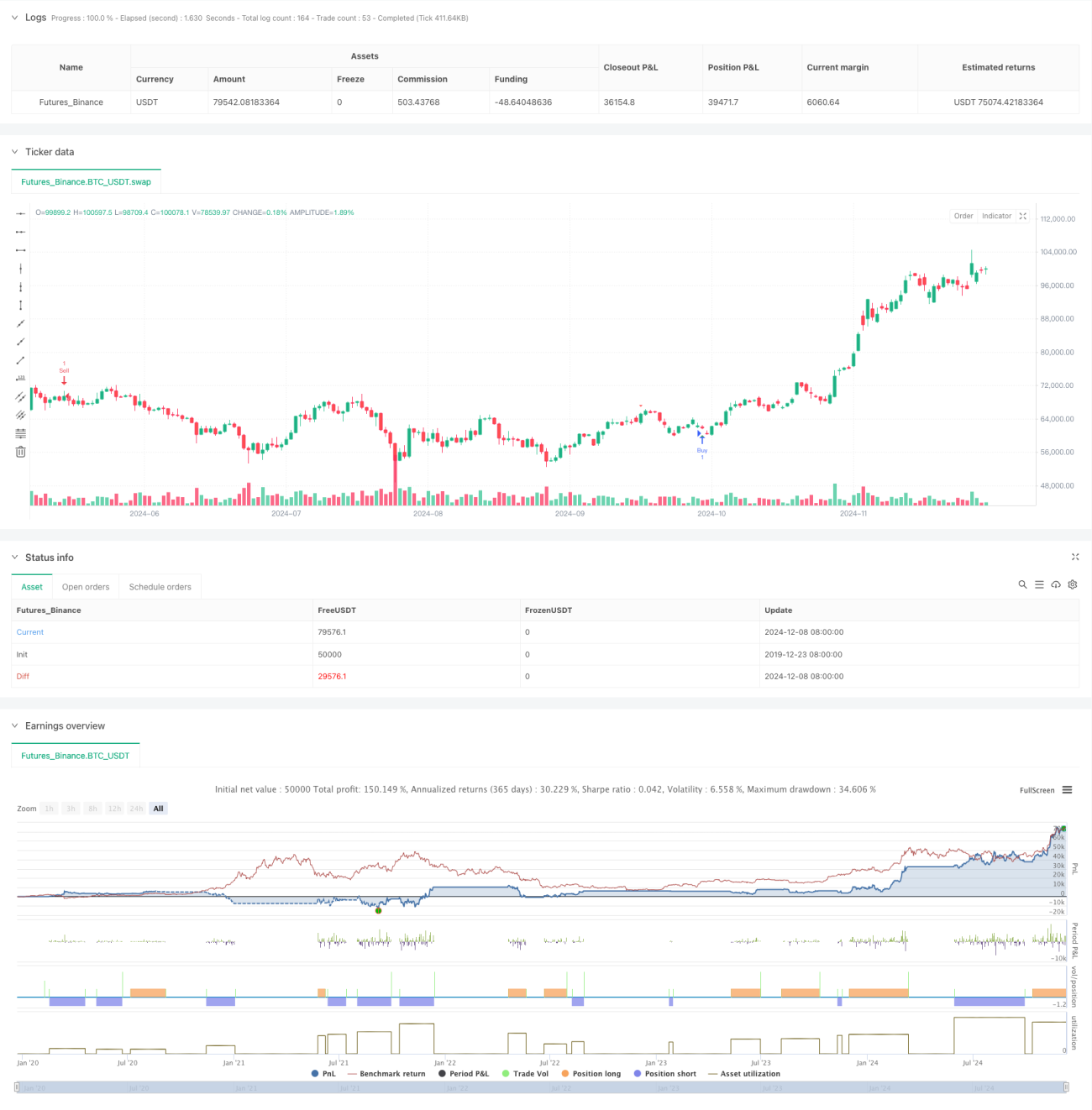

- Visuelle Hinweise: Kauf- und Verkaufssignale werden klar im Chart markiert, sodass Händler Chancen schnell erkennen können.

- Hohe Flexibilität: Anpassbare Parameter eignen sich für verschiedene Marktumgebungen und Handelszeiträume.

- Echtzeit-Warnungen: Das integrierte Alarmsystem stellt sicher, dass keine Handelsmöglichkeit verpasst wird.

Strategierisiken

- Risiko falscher Ausbrüche: In Seitwärtsmärkten können falsche Divergenzsignale auftreten.

- Slippage-Risiko: Aufgrund der festen Take-Profit- und Stop-Loss-Punkte kann es bei starken Marktschwankungen zu erheblichen Slippages kommen.

- Parameterempfindlichkeit: Unterschiedliche Parameterkombinationen können zu stark abweichenden Strategieergebnissen führen.

- Marktabhängigkeit: In trendlosen Märkten kann die Strategie weniger effektiv sein.

- Signalverzögerung: Aufgrund der Verwendung gleitender Durchschnitte können Signale eine gewisse zeitliche Verzögerung aufweisen.

Optimierungsmöglichkeiten

- Dynamisches Take-Profit/Stop-Loss: Anpassung der Take-Profit- und Stop-Loss-Niveaus an die Marktvolatilität.

- Einbeziehung von Volumenindikatoren: Bestätigung der Signale durch Volumenanalyse.

- Marktumfeld-Filter: Hinzufügen eines Trendbestimmungsmoduls, um je nach Marktumgebung unterschiedliche Handelsstrategien anzuwenden.

- Optimierung der Parameterauswahl: Verwendung von maschinellem Lernen zur Optimierung der Indikatorparameterkombinationen.

- Zeitfilter: Berücksichtigung der Marktzeitmerkmale, um Handelsaktivitäten in ungünstigen Zeiträumen zu vermeiden.

Zusammenfassung

Diese quantitative Handelsstrategie vereint mehrere technische Indikatoren und erfasst Marktwendepunkte durch Divergenzsignale. Ihr Vorteil liegt in der Kreuzvalidierung mehrerer Indikatoren und dem vollständigen Risikokontrollsystem. Dennoch müssen die Risiken von Fehlausbrüchen und Parameteroptimierung beachtet werden. Durch kontinuierliche Verbesserungen und Optimierungen kann diese Strategie in unterschiedlichen Marktumgebungen stabile Ergebnisse erzielen.

- 1