Mehrfaktor-Umkehr-Trendhandelsstrategie

Überblick

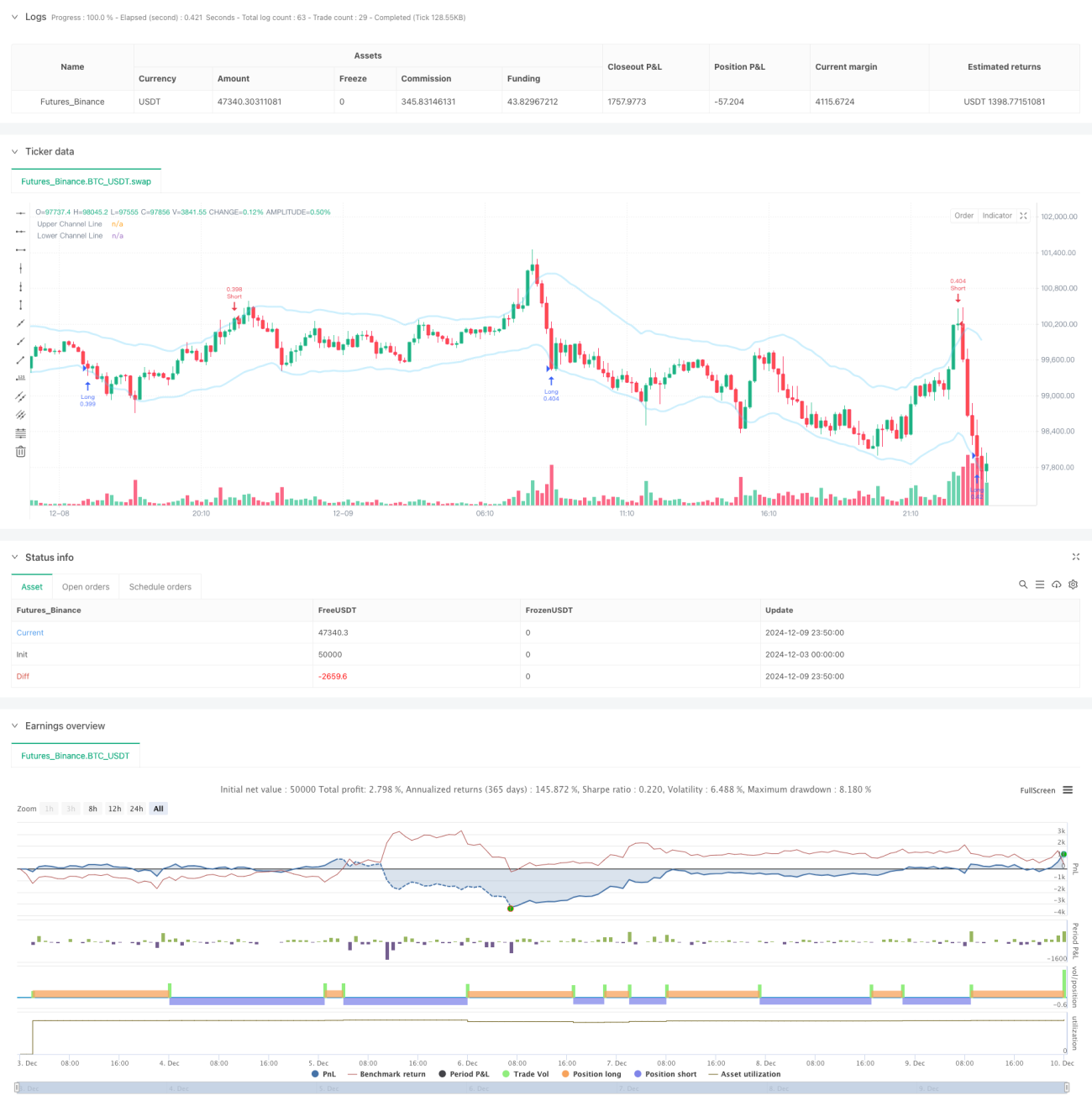

Die Mehrfaktor-Reversal-Trend-Handelsstrategie ist ein speziell entwickeltes programmatisches Handelssystem zur Identifizierung potenzieller Wendepunkte nach kontinuierlichen Aufwärts- oder Abwärtsbewegungen im Markt. Die Strategie analysiert Preisbewegungen, kombiniert mit Volumenbestätigungen und mehreren technischen Indikatoren wie Channel-Bändern (Bollinger-Bänder oder Keltner-Channels), um Reversal-Chancen in überkauften oder überverkauften Marktzuständen zu erfassen. Kern der Strategie ist die umfassende Bewertung mehrerer Faktoren, um die Zuverlässigkeit und Genauigkeit von Handelssignalen zu erhöhen.

Strategieprinzip

Die Strategie generiert Handelssignale basierend auf drei Kernelementen:

- Identifizierung kontinuierlicher Preisbewegungen – Durch Festlegung eines Schwellenwerts für die Anzahl aufeinanderfolgender steigender oder fallender Kerzen wird die Bildung eines starken Trends erkannt.

- Volumenbestätigungsmechanismus – Optional kann eine Volumenanalyse hinzugefügt werden, die erfordert, dass das Volumen während der kontinuierlichen Preisbewegung synchron zunimmt, um die Signalzuverlässigkeit zu erhöhen.

- Channel-Durchbruchsverifizierung – Unterstützt sowohl Bollinger-Bänder als auch Keltner-Channels. Die Interaktion des Preises mit den Channel-Grenzen bestätigt überkaufte oder überverkaufte Bedingungen.

Die Auslösung eines Handelssignals erfordert das Erfüllen einer bestimmten Kombination von Bedingungen. Nach dem Schluss der Bestätigungskerze zeichnet das System an der entsprechenden Position ein Dreieckssymbol und führt die entsprechende Long- oder Short-Operation aus. Die Strategie verwendet 80% des Kontokapitals als Positionsgröße pro Trade und berücksichtigt eine Transaktionsgebühr von 0,01%.

Strategievorteile

- Mehrdimensionale Signalbestätigung – Durch die umfassende Analyse von Preis, Volumen und Channel-Linien werden Fehlsignale effektiv reduziert.

- Flexible Parametereinstellung – Unterstützt benutzerdefinierte Anzahl aufeinanderfolgender Kerzen, optionale Verwendung von Volumen- und Channel-Bestätigung, anpassbar an unterschiedliche Marktbedingungen.

- Klare visuelle Rückmeldung – Dreieckssymbole zeigen Einstiegspunkte intuitiv an, was die Überwachung und Backtest-Analyse der Strategie erleichtert.

- Angemessenes Risikomanagement – Verwendung einer kontobasierten Positionsgröße, dynamische Anpassung der Handelsgröße zur effektiven Risikokontrolle.

Strategierisiken

- Risiko fehlgeschlagener Reversals – In starken Trends können Reversal-Signale zu Fehltrades führen.

- Effizienzprobleme bei der Kapitalallokation – Die feste Nutzung von 80% des Kapitals kann unter bestimmten Marktbedingungen zu aggressiv sein.

- Verzögerungsrisiko – Das Warten auf den Schluss der Bestätigungskerze kann zu suboptimalen Einstiegspunkten führen.

- Parameterempfindlichkeit – Unterschiedliche Parameterkombinationen können stark variierende Ergebnisse liefern, daher ist gründliches Testen erforderlich.

Optimierungsmöglichkeiten

- Einführung dynamischer Stop-Loss-Mechanismen – Empfehlung zur Verwendung von ATR oder Volatilität für adaptive Stop-Loss-Positionen.

- Optimierung des Positionsmanagements – Dynamische Anpassung der Positionsgröße basierend auf der Marktvolatilität.

- Hinzufügen von Trendfiltern – Einbindung von Trendindikatoren wie gleitenden Durchschnitten, um Reversals gegen die Haupttrendrichtung zu vermeiden.

- Verbesserung der Ausstiegsmechanismen – Entwicklung von Gewinnmitnahmeregeln basierend auf technischen Indikatoren.

- Anpassung an Marktbedingungen – Dynamische Anpassung der Strategieparameter je nach Marktzustand.

Zusammenfassung

Die Mehrfaktor-Reversal-Trend-Handelsstrategie bietet Händlern durch die umfassende Analyse von Preisformationen, Volumenänderungen und Channel-Durchbrüchen einen systematischen Ansatz für Reversal-Trades. Die Stärken der Strategie liegen in ihrer flexiblen Parametereinstellung und dem mehrdimensionalen Signalbestätigungsmechanismus. Es ist jedoch wichtig, die Anpassung an Marktbedingungen und das Risikomanagement zu beachten. Mit den vorgeschlagenen Optimierungen könnte die Strategie im Live-Handel bessere Ergebnisse erzielen.

/*backtest

start: 2024-12-03 00:00:00

end: 2024-12-10 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="The Bar Counter Trend Reversal Strategy [TradeDots]", overlay=true, initial_capital = 10000, default_qty_type = strategy.percent_of_equity, default_qty_value = 80, commission_type = strategy.commission.percent, commission_value = 0.01)

// Initialize variables- 1