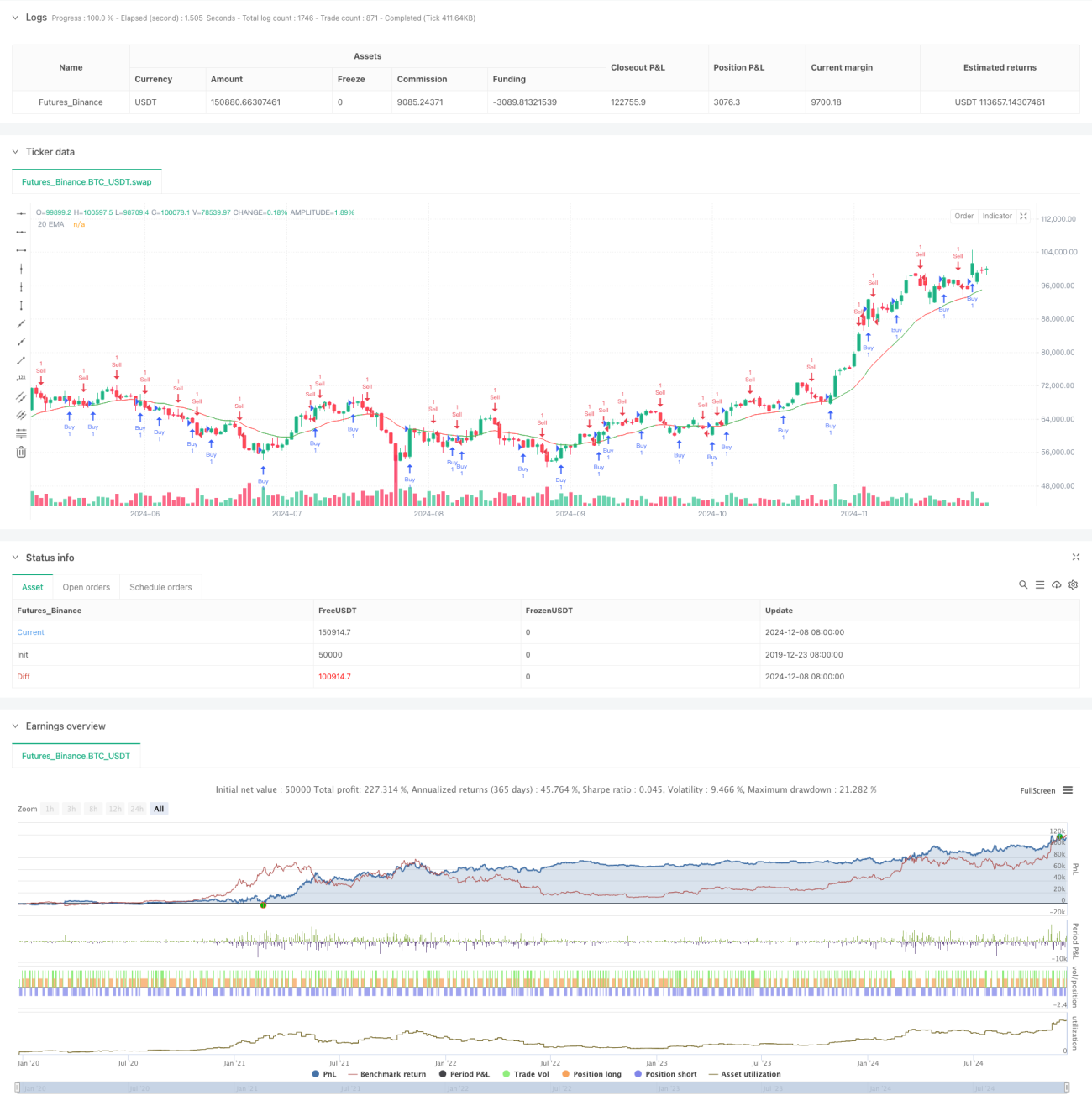

Volumengewichtetes duales Trendbestimmungssystem

Übersicht

Es handelt sich um ein Trendbeurteilungssystem, das Handelsvolumen-Gewichtung und Preisvolatilität kombiniert. Das System berechnet die Differenz zwischen Eröffnungs- und Schlusskurs (Delta-Wert) und gewichtet diese mit dem Handelsvolumen, um einen einzigartigen Trendindikator zu bilden. Das System integriert zudem einen einfachen gleitenden Durchschnitt (SMA) als Signalbestätigung, indem es die Beziehung zwischen dem Delta-Wert und dessen SMA vergleicht, um die Marktentwicklung zu beurteilen. Darüber hinaus wird ein EMA als Hilfsindikator eingeführt, um einen mehrdimensionalen Analyseansatz zu schaffen.

Strategieprinzip

- Berechnung des Delta-Werts: Differenz zwischen Eröffnungs- und Schlusskurs eines bestimmten Zeitraums, gewichtet mit dem Handelsvolumen dieses Zeitraums

- Signalgenerierungsmechanismus:

- Wenn der Delta-Wert seinen SMA von unten nach oben durchbricht, wird ein bärisches Signal erkannt

- Wenn der Delta-Wert seinen SMA von oben nach unten durchbricht, wird ein bullisches Signal erkannt

- EMA-Indikator-Unterstützung:

- Das System verwendet einen 20-Perioden-EMA als Trendbestätigung

- Die EMA-Farbe ändert sich je nach der Position des Delta-Werts im Verhältnis zu seinem SMA

- Volumenfilter: Festlegung einer Handelsvolumenschwelle, um Trades nur bei ausreichender Liquidität auszuführen

Strategievorteile

- Mehrdimensionale Analyse: Kombination von Preis, Volumen und gleitenden Durchschnitten für eine umfassendere Marktperspektive

- Zuverlässigkeit der Signale: Durch die Gewichtung mit dem Handelsvolumen wird der Einfluss zufälliger Preisschwankungen reduziert

- Hohe Anpassungsfähigkeit: Kann auf verschiedenen Zeitrahmen wie 4 Stunden und Tageschart ausgeführt werden

- Flexible Parameter: Mehrere einstellbare Parameter für die Optimierung je nach Marktcharakteristiken

- Risikokontrolle: Integrierter Volumenfilter, der effektiv Umgebungen mit geringer Liquidität vermeidet

Strategierisiken

- Trendumkehrrisiko: In stark volatilen Märkten können Fehlsignale entstehen

- Parameterempfindlichkeit: Unterschiedliche Parameterkombinationen können zu stark abweichenden Strategieergebnissen führen

- Zeitverzögerungsrisiko: Die inhärente Verzögerung gleitender Durchschnitte kann zu einem verspäteten Einstieg führen

- Marktumfeldabhängigkeit: In Seitwärtsmärkten können häufige Handelssignale erzeugt werden

Optimierungsrichtungen der Strategie

- Einführung dynamischer Parameter:

- Automatische Anpassung des Delta-Berechnungszeitraums basierend auf der Marktvolatilität

- Dynamische Anpassung der Volumenschwelle auf Basis von Volumenänderungen

- Verbesserte Signalfilterung:

- Hinzufügen eines Trendstärke-Bestätigungsindikators

- Integration eines Preismuster-Erkennungssystems

- Vervollständigung des Risikomanagements:

- Aufbau eines dynamischen Stop-Loss-Mechanismus

- Einführung eines Positionsmanagementsystems

Zusammenfassung

Dies ist eine systematisierte Strategie, die Preisimpuls, Handelsvolumen und Trendindikatoren organisch kombiniert. Durch mehrdimensionale Analyse und strenge Handelsbedingungen bietet die Strategie eine hohe Zuverlässigkeit bei gleichzeitig guter Anpassungsfähigkeit und Erweiterbarkeit. Der Kernvorteil liegt in der ganzheitlichen Beurteilung von Markttrends, während das größte Entwicklungspotenzial in der dynamischen Parameteroptimierung und der Vervollständigung des Risikomanagementsystems liegt.

- 1