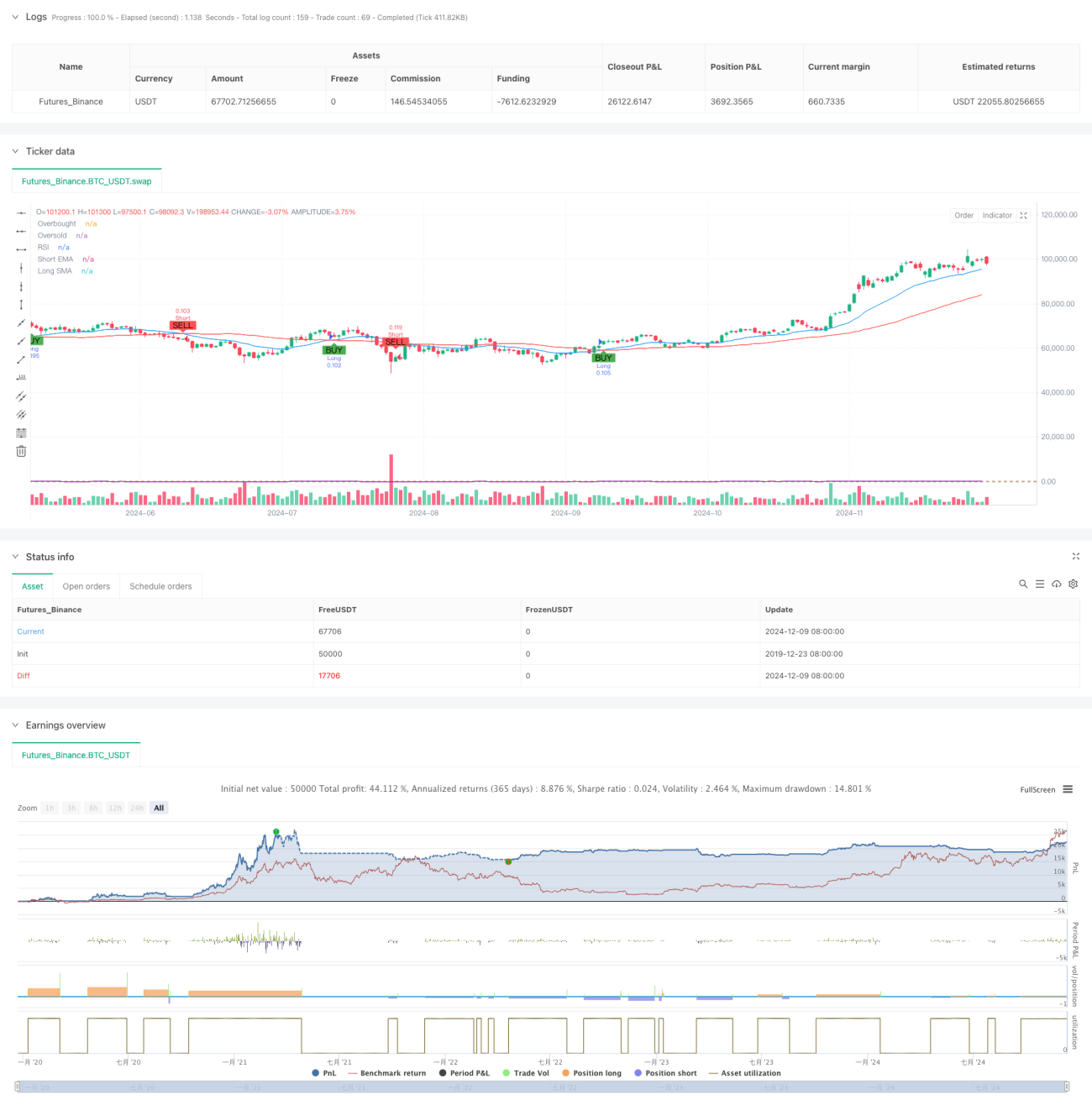

Übersicht

Diese Strategie ist eine auf technischen Indikatoren basierende Swing-Trading-Strategie, die mehrere Signale kombiniert, wie gleitende Durchschnittskreuzungen, RSI-Überkauft-/Überverkauft-Zustände und ATR-Stopps und -Ziele. Der Kern der Strategie besteht darin, Markttrends durch die Kreuzung eines kurzfristigen EMA und eines langfristigen SMA zu erfassen, gleichzeitig das RSI zur Signalbestätigung zu nutzen und dynamische Stop-Loss- und Take-Profit-Niveaus basierend auf dem ATR festzulegen. Die Strategie unterstützt Long- und Short-Trades und kann je nach Benutzerpräferenz flexibel ein- oder ausgeschaltet werden.

Funktionsweise der Strategie

Die Strategie verwendet eine Kombination mehrerer technischer Indikatoren, um ein Handelssystem aufzubauen:

- Trendbestimmungsebene: Die Kreuzung eines 20-Perioden-EMA und eines 50-Perioden-SMA wird zur Bestimmung der Trendrichtung verwendet. Ein EMA-Kreuz über dem SMA ist ein Long-Signal, ein Kreuz darunter ein Short-Signal.

- Momentum-Bestätigungsebene: Der RSI wird zur Beurteilung überkaufter/überverkaufter Bedingungen herangezogen. Longs sind erlaubt, wenn der RSI unter 70 liegt, Shorts, wenn er über 30 liegt.

- Volatilitätsberechnungsebene: Der 14-Perioden-ATR wird verwendet, um Stop-Loss- und Take-Profit-Niveaus zu berechnen. Der Stop-Loss wird auf das 1,5-fache des ATR gesetzt, der Take-Profit auf das 3-fache.

- Positionsmanagementebene: Die Positionsgröße wird dynamisch auf Basis des Startkapitals und des Risikoprozentsatzes pro Trade (Standard 1%) berechnet.

Vorteile der Strategie

- Mehrfache Signalbestätigung: Durch die Kombination von gleitenden Durchschnitten, RSI und ATR werden Fehlsignale effektiv reduziert.

- Dynamische Stop-Loss/Take-Profit: Die Anpassung von Stop-Loss und Take-Profit basierend auf dem ATR ermöglicht eine bessere Anpassung an Marktvolatilität.

- Flexible Handelsrichtung: Je nach Marktumfeld können Long- oder Short-Positionen einzeln aktiviert werden.

- Strenge Risikokontrolle: Durch prozentuale Risikobegrenzung und dynamisches Positionsmanagement wird das Risiko pro Trade effektiv kontrolliert.

- Visuelle Unterstützung: Die Strategie bietet vollständige Chartvisualisierung, einschließlich Signalmarkierungen und Indikatoranzeigen.

Risiken der Strategie

- Seitwärtsmarktrisiko: In einem seitwärts tendierenden Markt können gleitende Durchschnittskreuzungen zu vielen Fehlsignalen führen.

- Slippage-Risiko: In volatilen Phasen kann der tatsächliche Ausführungspreis erheblich vom Signalkurs abweichen.

- Risikomanagement-Risiko: Ein zu hoher Risikoprozentsatz kann zu übermäßigen Verlusten pro Trade führen.

- Parameterempfindlichkeit: Die Effektivität der Strategie reagiert empfindlich auf Parametereinstellungen und erfordert sorgfältige Optimierung.

Optimierungsmöglichkeiten

- Hinzufügen einer Trendstärkefilter: Der ADX-Indikator könnte hinzugefügt werden, um Handelssignale in schwachen Trendumgebungen zu filtern.

- Optimierung der gleitenden Durchschnittsperioden: Je nach Marktzyklusmerkmalen könnten die Parameter der gleitenden Durchschnitte dynamisch angepasst werden.

- Verbesserung der Stop-Loss-Mechanismen: Ein nachlaufender Stop könnte integriert werden, um Gewinne besser zu schützen.

- Hinzufügen einer Volumenbestätigung: Die Einbeziehung eines Volumenindikators als zusätzliche Bestätigung könnte die Signalzuverlässigkeit erhöhen.

- Marktumfeldklassifizierung: Ein Modul zur Erkennung des Marktumfelds könnte Parameterkombinationen für verschiedene Marktbedingungen bereitstellen.

Zusammenfassung

Diese Strategie baut durch die Kombination mehrerer technischer Indikatoren ein relativ vollständiges Handelssystem auf. Ihre Stärken liegen in der Zuverlässigkeit der Signalbestätigung und der Vollständigkeit des Risikomanagements. Allerdings ist zu beachten, dass das Marktumfeld die Leistung der Strategie beeinflussen kann. Durch die vorgeschlagenen Optimierungsrichtungen besteht noch erhebliches Verbesserungspotenzial. Vor dem Live-Einsatz werden ausreichende Parametertests und Backtest-Validierungen empfohlen.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © CryptoRonin84

//@version=5- 1