Doppelte-Gleitende-Durchschnitte-Konvergenzindikator-Crossover-Strategie

Dies ist eine Strategie, die auf den Crossover-Signalen von zwei Gruppen unterschiedlicher Perioden des BBI-Indikators (Bull and Bear Index) basiert. Die Strategie vergleicht Crossover zwischen kurzfristigen und langfristigen BBI-Werten, um Markttrendänderungen zu erfassen und Handelsentscheidungen zu treffen.

Strategieübersicht

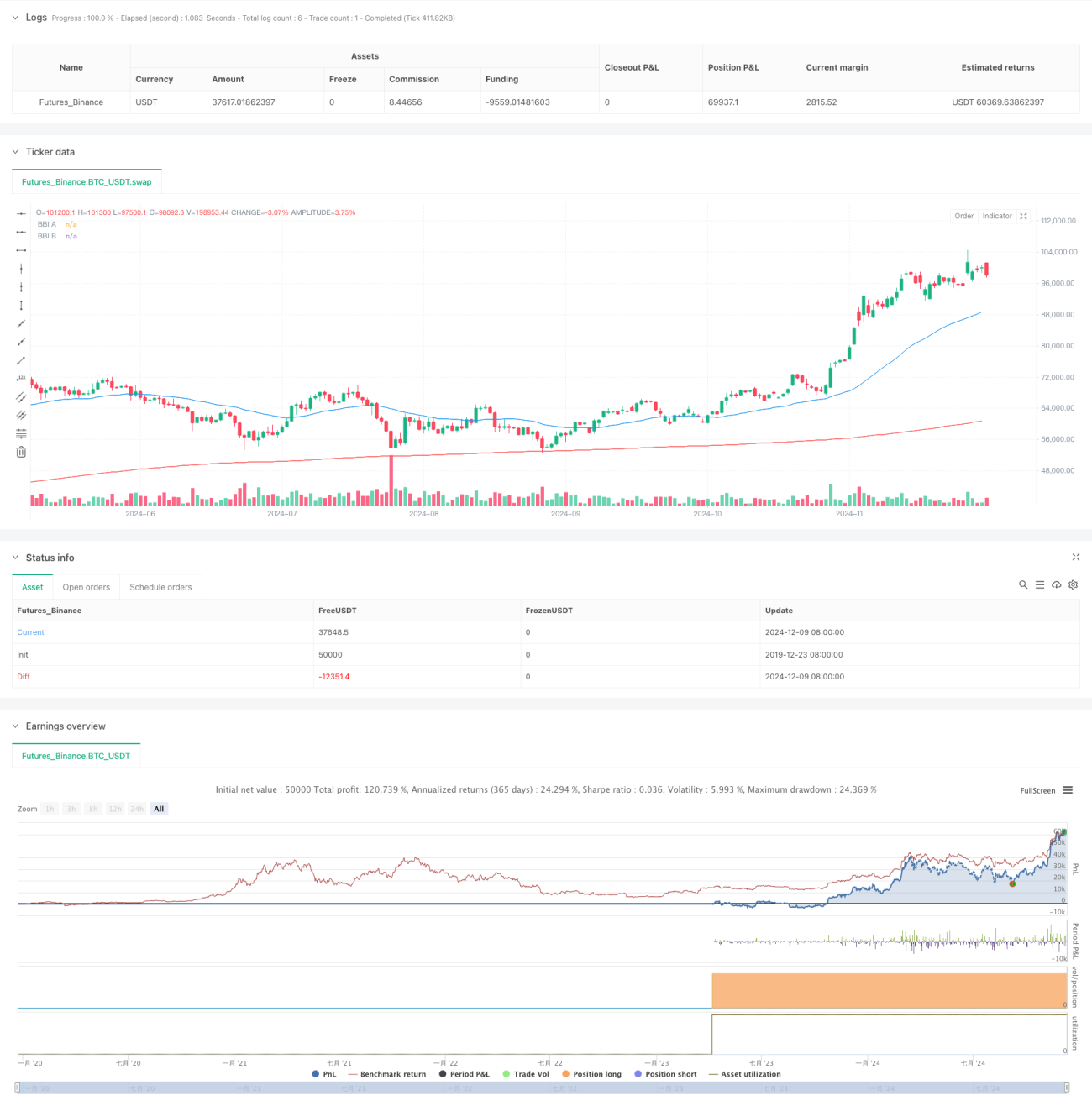

Die Strategie verwendet zwei Gruppen von BBI-Indikatoren, jede Gruppe besteht aus vier Simple Moving Averages (SMA) mit unterschiedlichen Perioden. Gruppe A verwendet kürzere Perioden (12/24/48/80), um kurzfristige Preistrends zu erfassen; Gruppe B verwendet längere Perioden (120/240/480/600), um den langfristigen Trend zu bestätigen. Wenn der kurzfristige BBI den langfristigen BBI von unten nach oben kreuzt, wird eine Long-Position eröffnet; bei einem Kreuz von oben nach unten wird die Position geschlossen.

Strategieprinzip

- Berechnung der beiden BBI-Indikatoren, jeder wird aus vier SMAs unterschiedlicher Perioden ermittelt

- BBI der Gruppe A = (SMA12 + SMA24 + SMA48 + SMA80) / 4

- BBI der Gruppe B = (SMA120 + SMA240 + SMA480 + SMA600) / 4

- Wenn BBI A von unten nach oben durch BBI B bricht, zeigt dies, dass der kurzfristige Trend stärker als der langfristige wird – dann wird eine Long-Position eröffnet

- Wenn BBI A von oben nach unten unter BBI B fällt, zeigt dies eine Abschwächung des kurzfristigen Trends – dann wird die Position geschlossen

Strategievorteile

- Durch die Kombination mehrerer gleitender Durchschnitte werden Fehlsignale eines einzelnen Indikators wirksam reduziert

- Die Kombination von kurz- und langfristiger Trendanalyse erhöht die Zuverlässigkeit der Handelssignale

- Die Strategielogik ist einfach und klar, leicht verständlich und umsetzbar

- Sie verfügt über gute Trendfolge-Eigenschaften und kann größere Trendbewegungen erfassen

Strategierisiken

- In Seitwärtsmärkten können häufige Crossover-Signale zu übermäßigem Handel führen

- Sowohl Einstiegs- als auch Ausstiegssignale weisen eine gewisse Verzögerung auf, sodass optimale Preise möglicherweise verpasst werden

- Es fehlen Risikomanagementmaßnahmen wie Stop-Loss und Take-Profit

- In stark volatilen Märkten kann es zu größeren Drawdowns kommen

Optimierungsmöglichkeiten

- Hinzufügen von Trendbestätigungsindikatoren wie RSI oder MACD zur Filterung von Fehlsignalen

- Integration von Stop-Loss- und Take-Profit-Mechanismen zur Begrenzung des Einzelhandelsrisikos

- Optimierung der BBI-Perioden-Parameter, anpassbar an unterschiedliche Marktmerkmale

- Berücksichtigung von Volumenindikatoren zur Erhöhung der Signalkonfidenz

- Einfügen eines Marktvolatilitätsfilters zur Reduzierung der Handelsfrequenz in Phasen hoher Volatilität

Zusammenfassung

Die Strategie erfasst Markttrends durch den Vergleich von BBI-Crossovern unterschiedlicher Perioden und zeichnet sich durch klare Logik und einfache Umsetzung aus. Dennoch sollten Risikomanagementmaßnahmen ergänzt und Parameter je nach Marktbedingungen optimiert werden, um Stabilität und Zuverlässigkeit zu verbessern. Vor dem Live-Handel wird eine gründliche Backtest-Validierung empfohlen, und Handelsentscheidungen sollten in Verbindung mit anderen technischen Indikatoren getroffen werden.

- 1