Übersicht

Diese Strategie ist ein quantitative Handelssystem auf 4-Stunden-Basis, das auf Bollinger-Bändern basiert und die Handelsphilosophie von Trenddurchbrüchen und Mean-Reversion vereint. Die Strategie nutzt Ausbrüche der oberen und unteren Bänder, um Marktmomentum zu erfassen, erzielt Gewinne durch die Rückkehr der Preise zum Mittelwert und kontrolliert Risiken über Stop-Loss. Mit einem 3-fachen Hebel wird sowohl Rendite als auch Risikomanagement sichergestellt.

Strategieprinzip

Der Kern der Strategie basiert auf folgenden Schlüsselelementen:

- Ein 20-Perioden gleitender Durchschnitt dient als mittleres Band der Bollinger-Bänder, mit einer Standardabweichung von 2 als Volatilitätsbereich.

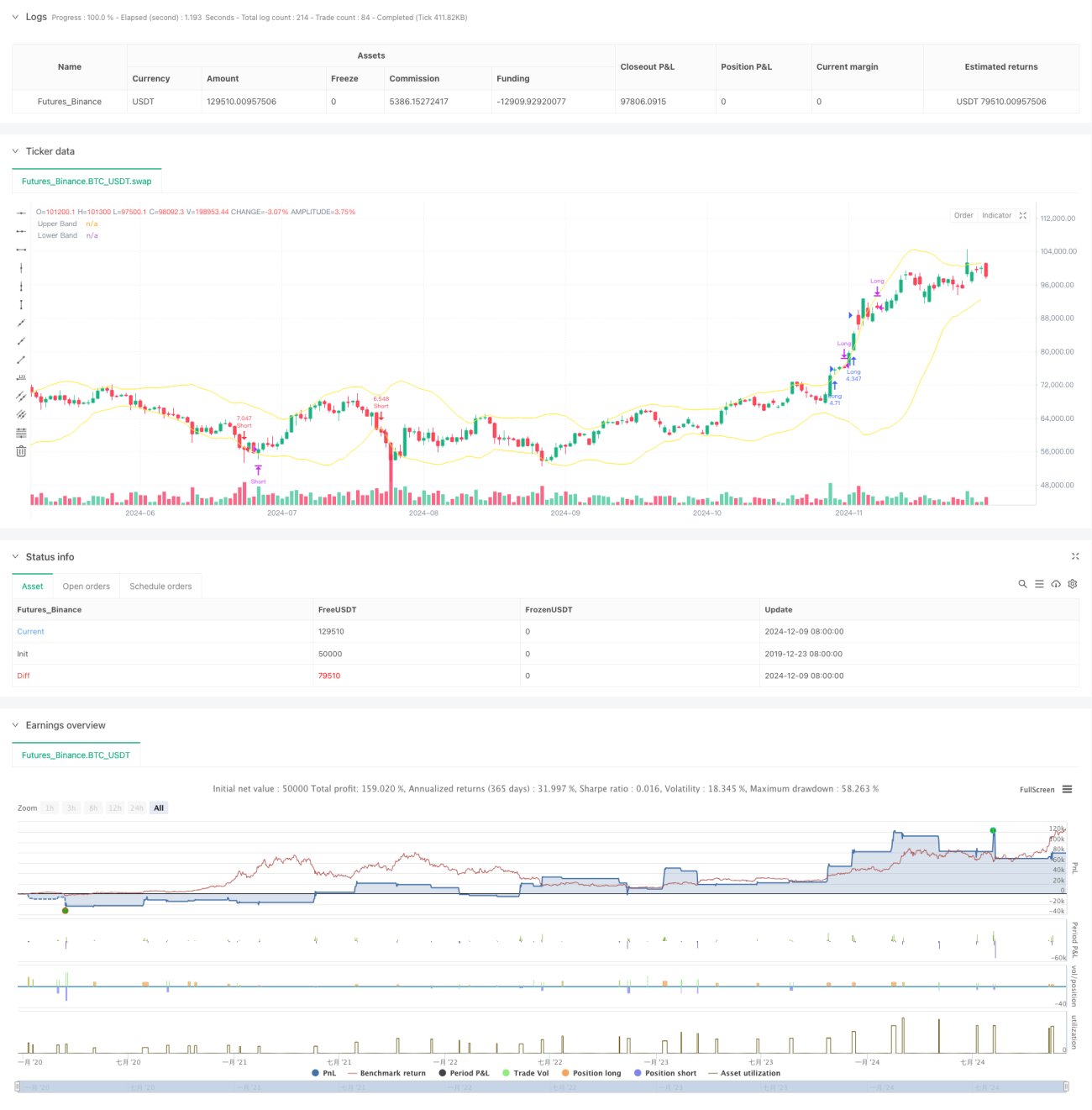

- Eröffnungssignal: Wenn der Kerzenkörper (Durchschnitt von Eröffnungs- und Schlusskurs) über das obere Band bricht, wird eine Long-Position eröffnet; wenn er unter das untere Band bricht, eine Short-Position.

- Schließsignal: Bei einer Long-Position wird geschlossen, wenn zwei aufeinanderfolgende Kerzen sowohl Schluss- als auch Eröffnungskurs unter dem oberen Band haben und der Schlusskurs unter dem Eröffnungskurs liegt; Short-Positionen verwenden die umgekehrte Logik.

- Risikomanagement: Bei der Positionseröffnung wird ein Stop-Loss auf Basis des höchsten/niedrigsten Kurses der aktuellen Kerze gesetzt, um Verluste pro Trade zu begrenzen.

Strategievorteile

- Klare Handelslogik: Kombination von Trend- und Reversionsansätzen, die in verschiedenen Marktumgebungen gute Ergebnisse liefert.

- Umfassendes Risikomanagement: Dynamischer Stop-Loss basierend auf Kerzenschwankungen, der Drawdowns effektiv kontrolliert.

- Filterung von Fehlsignalen: Durch die Bewertung der Position des Kerzenkörpers (nicht nur des Schlusskurses) werden Verluste durch falsche Ausbrüche reduziert.

- Vernünftiges Kapitalmanagement: Dynamische Anpassung der Positionsgröße basierend auf dem Eigenkapital des Kontos, was sowohl Rendite als auch Risiko berücksichtigt.

Strategierisiken

- Seitwärtsmarktrisiko: In Seitwärtsbewegungen können häufige Fehlausbrüche zu aufeinanderfolgenden Stop-Loss-Verlusten führen.

- Hebelrisiko: Ein 3-facher Hebel kann bei starken Schwankungen zu erheblichen Verlusten führen.

- Risiko der Stop-Loss-Platzierung: Ein Stop-Loss auf Basis des höchsten/niedrigsten Kurses der Kerze kann zu großzügig sein und Verluste pro Trade erhöhen.

- Zeitrahmenabhängigkeit: Das 4-Stunden-Intervall kann in manchen Märkten zu langsam reagieren und Chancen verpassen.

Optimierungsrichtungen

- Einführung eines Trendfilters: Hinzufügen eines längerfristigen Trendindikators, um nur in Richtung des Haupttrends zu handeln.

- Optimierung des Stop-Loss: Verwendung von ATR oder Bandbreite der Bollinger-Bänder zur dynamischen Anpassung des Stop-Loss-Abstands.

- Verbesserung des Positionsmanagements: Dynamische Anpassung des Hebels basierend auf Volatilität oder Trendstärke.

- Marktumgebungsanalyse: Einbeziehung von Volumen- oder Volatilitätsindikatoren zur Erkennung des aktuellen Marktzustands und selektiver Positionseröffnung.

Zusammenfassung

Diese Strategie kombiniert Trendfolge und Mean-Reversion von Bollinger-Bändern. Durch strenge Eröffnungs- und Schließbedingungen sowie Risikokontrollmaßnahmen wird das Ziel erreicht, in Trend- und Seitwärtsmärkten stabile Erträge zu erzielen. Der Kernvorteil liegt in der klaren Handelslogik und dem umfassenden Risikomanagement. Dennoch bedarf es Optimierungen in Bezug auf Hebeleinsatz und Marktumgebungsbewertung, um die Stabilität und Ertragskraft weiter zu verbessern.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger 4H Follow", overlay=true, initial_capital=300, commission_type=strategy.commission.percent, commission_value=0.04)

// StartYear = input(2022,"Backtest Start Year")

// StartMonth = input(1,"Backtest Start Month") - 1