Zwei-Zeitrahmen Stochastic Momentum Handelsstrategie

Übersicht

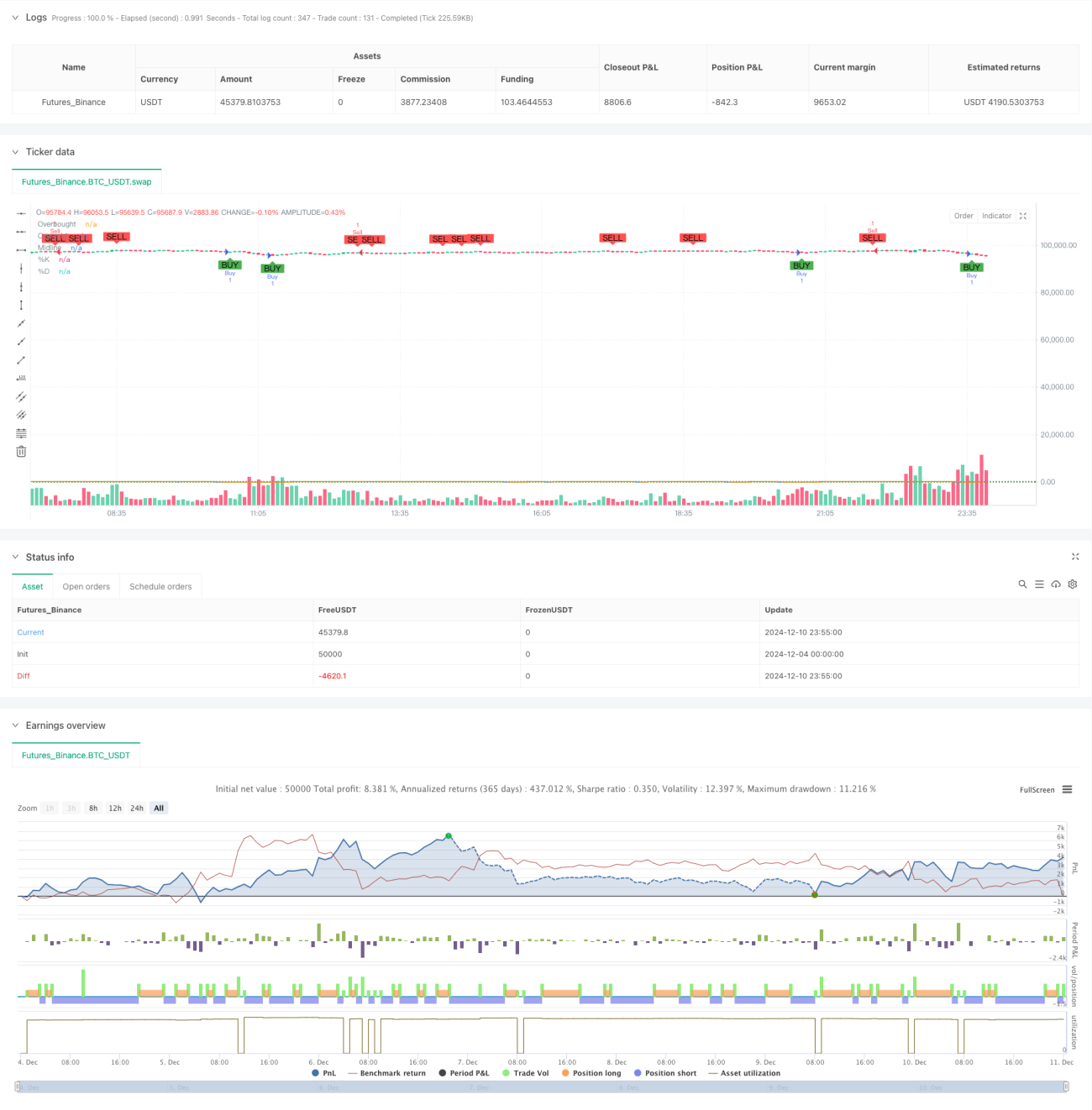

Diese Strategie ist ein auf dem Stochastic-Oszillator basierendes Doppelzeitrahmen-Momentum-Handelssystem. Sie identifiziert potenzielle Handelsmöglichkeiten durch die Analyse von Kreuzen-Signalen des Stochastic-Oszillators über verschiedene Zeitperioden, kombiniert mit Momentum-Prinzipien und Trendfolge-Methoden, um genauere Markttrend-Einschätzungen und Timing zu erreichen. Die Strategie integriert außerdem Risikomanagement-Mechanismen einschließlich Take-Profit und Stop-Loss Einstellungen, um ein besseres Kapitalmanagement zu gewährleisten.

Strategieprinzip

Der Kern der Strategie basiert auf den folgenden Schlüsselelementen:

- Verwendung von Stochastic-Oszillatoren auf zwei Zeitperioden: Die längere Periode dient zur Bestätigung des übergeordneten Trendverlaufs, die kürzere Periode zur Generierung konkreter Handelssignale.

- Regeln zur Signalerzeugung:

- Long-Signal: Wenn die kurze %K-Linie aus dem überverkauften Bereich (unter 20) die %D-Linie nach oben kreuzt, während der lange Zeitrahmen einen Aufwärtstrend aufweist.

- Short-Signal: Wenn die kurze %K-Linie aus dem überkauften Bereich (über 80) die %D-Linie nach unten kreuzt, während der lange Zeitrahmen einen Abwärtstrend aufweist.

- Festlegung von 14 Perioden als Basiszeitraum des Stochastic-Oszillators und 3 Perioden als Glättungsfaktor.

- Integration von Candlestick-Muster-Bestätigungsmechanismen zur Erhöhung der Zuverlässigkeit von Handelssignalen.

Strategievorteile

- Mehrfachbestätigungsmechanismus: Bietet durch die Analyse auf zwei Zeitperioden zuverlässigere Handelssignale.

- Trendfolge-Fähigkeit: Kann Wendepunkte von Markttrends effektiv erfassen.

- Hohe Flexibilität: Parameter können je nach Marktbedingungen angepasst werden.

- Umfassendes Risikomanagement: Integrierte Take-Profit und Stop-Loss-Mechanismen.

- Klare Signale: Handelssignale sind eindeutig und leicht umsetzbar.

- Hohe Anpassungsfähigkeit: Kann auf verschiedene Zeitrahmen-Kombinationen angewendet werden.

Strategierisiken

- Risiko von Fehldurchbrüchen: In Seitwärtsmärkten können falsche Signale auftreten.

- Risiko der Verzögerung: Aufgrund der Verwendung von gleitenden Durchschnitten als Glättungsfaktor können Signale zeitlich etwas verzögert sein.

- Parameterempfindlichkeit: Unterschiedliche Parametereinstellungen beeinflussen die Strategieleistung erheblich.

- Abhängigkeit vom Marktumfeld: Die Strategie funktioniert besser in trendstarken Märkten, kann aber in Seitwärtsmärkten weniger effektiv sein.

Richtungen für die Strategieoptimierung

- Einführung von Volatilitätsindikatoren: ATR kann hinzugefügt werden, um Stop-Loss-Positionen dynamisch anzupassen.

- Optimierung der Signalfilterung: Volumenbestätigungsmechanismen könnten ergänzt werden.

- Hinzufügen von Trendstärke-Filtern: Einführung von Trendstärkeindikatoren wie ADX.

- Verbesserung des Risikomanagements: Implementierung eines dynamischen Positionsmanagement-Systems.

- Optimierung der Parameteranpassung: Dynamische Anpassung der Parameter an den Marktzustand.

Zusammenfassung

Dies ist eine vollständig strukturierte und logisch klare Handelsstrategie, die Marktchancen durch die Analyse des Stochastic-Oszillators über zwei Zeitperioden erfasst. Die Stärken der Strategie liegen im Mehrfachbestätigungsmechanismus und umfassenden Risikomanagement, jedoch sind auch Risiken wie Fehldurchbrüche und Parameterempfindlichkeit zu beachten. Durch kontinuierliche Optimierung und Verbesserung kann diese Strategie voraussichtlich bessere Handelsergebnisse erzielen.

- 1