Verbesserte Trendfolgestrategie: Dynamisches Trendidentifikationssystem basierend auf ADX und Parabolic SAR

Überblick

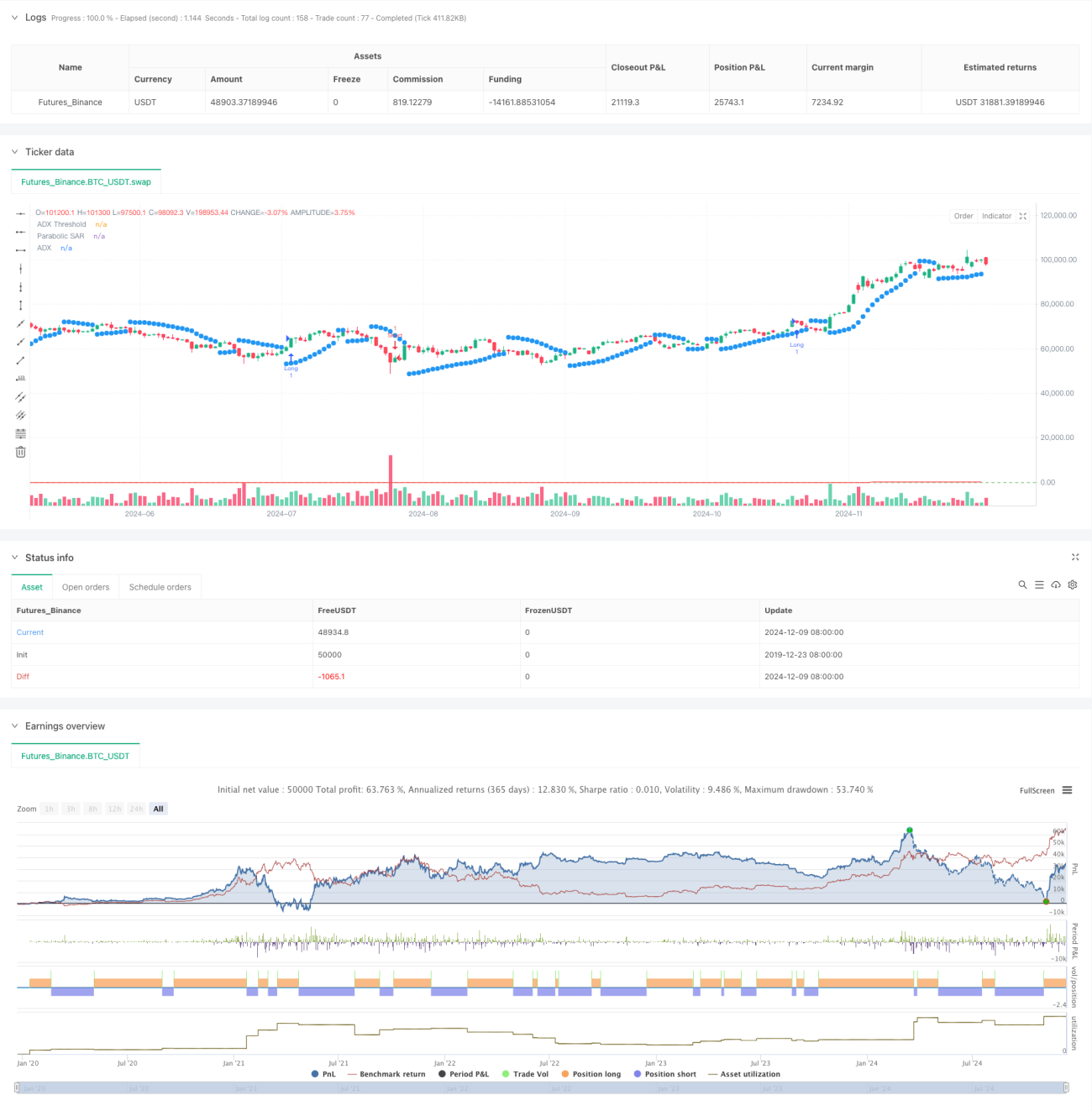

Diese Strategie ist ein Trendfolge-Handelssystem, das den Average Directional Index (ADX) mit dem Parabolic Stop and Reverse (SAR) kombiniert. Das System misst die Trendstärke mithilfe des ADX und bestätigt die Trendrichtung mit dem SAR, um in starken Trendmärkten Handelsmöglichkeiten zu identifizieren. Es verwendet einen doppelten Bestätigungsmechanismus, der sowohl die Existenz eines Trends als auch dessen Zuverlässigkeit sicherstellt.

Prinzip der Strategie

Die Kernlogik der Strategie basiert auf den folgenden Schlüsselkomponenten:

- Der ADX misst die Trendstärke; ein Wert über 25 deutet auf einen deutlichen Trend hin.

- Der Schnittpunkt von DI+ und DI- dient zur Bestimmung der Trendrichtung: DI+ > DI- signalisiert einen Aufwärtstrend, umgekehrt einen Abwärtstrend.

- Der parabolische SAR verfolgt die Kursentwicklung durch dynamische Anpassung des Stop-Loss und bietet eine zusätzliche Bestätigung der Trendrichtung.

Die Auslösebedingungen für Handelssignale sind:

- Long-Signal: ADX > 25 und DI+ > DI- und Kurs über SAR

- Short-Signal: ADX > 25 und DI- > DI+ und Kurs unter SAR

- Schließen der Position: Wenn sich ein gegenteiliges Signal ergibt

Vorteile der Strategie

- Der doppelte Bestätigungsmechanismus erhöht die Zuverlässigkeit der Handelssignale deutlich

- Der dynamische Stop-Loss hilft, erzielte Gewinne zu schützen

- Die Parameter sind anpassbar und passen sich verschiedenen Marktumgebungen an

- Die Logik der Strategie ist klar, leicht verständlich und umsetzbar

- Hervorragende Leistung in starken Trendmärkten

Risiken der Strategie

- In Seitwärtsmärkten können häufige Fehlsignale auftreten

- Der Einstiegspunkt kann hinter dem Trendstart zurückbleiben

- Bei schnellen Trendumkehrungen kann es zu großen Drawdowns kommen

- Ungünstige Parametereinstellungen können die Strategieperformance beeinträchtigen

Risikomanagement-Empfehlungen:

- Festlegung eines maximalen Drawdown-Limits

- Anpassung der Parameter an die Marktvolatilität

- Zusätzliche Bestätigung durch andere technische Indikatoren

- Umsetzung einer Positionsgrößenmanagement-Strategie

Optimierungsmöglichkeiten

-

Einführung von Volatilitätsindikatoren zur Parameteranpassung

- Erhöhung des ADX-Schwellenwerts in Phasen hoher Volatilität

- Verringerung der SAR-Empfindlichkeit in Phasen niedriger Volatilität

-

Optimierung des Ausstiegsmechanismus

- Hinzufügen von Gewinnzielen

- Entwicklung einer dynamischen Stop-Loss-Strategie

-

Integration von Marktumfeld-Filtern

- Kombination mit Trendlinienanalyse

- Berücksichtigung von Volumenfaktoren

-

Verbesserung des Positionsmanagements

- Gestaltung der Positionsgröße auf Basis des ATR

- Schrittweiser Positionsaufbau/-abbau

Zusammenfassung

Diese Strategie bildet durch die Kombination von ADX und SAR ein robustes Trendfolgesystem. Der Hauptvorteil liegt im doppelten Bestätigungsmechanismus und dem dynamischen Stop-Loss, jedoch kann die Performance in Seitwärtsmärkten schwächer ausfallen. Mit geeigneter Parameteroptimierung und Risikokontrolle kann die Strategie in trendstarken Märkten gute Ergebnisse erzielen. Es wird empfohlen, vor dem Live-Einsatz ausreichende Backtests durchzuführen und die Parameter an die spezifischen Marktgegebenheiten anzupassen.

- 1