Adaptive Trailing-Drawdown Take-Profit/Stop-Loss Strategie für ausgewogenen Handel

Übersicht

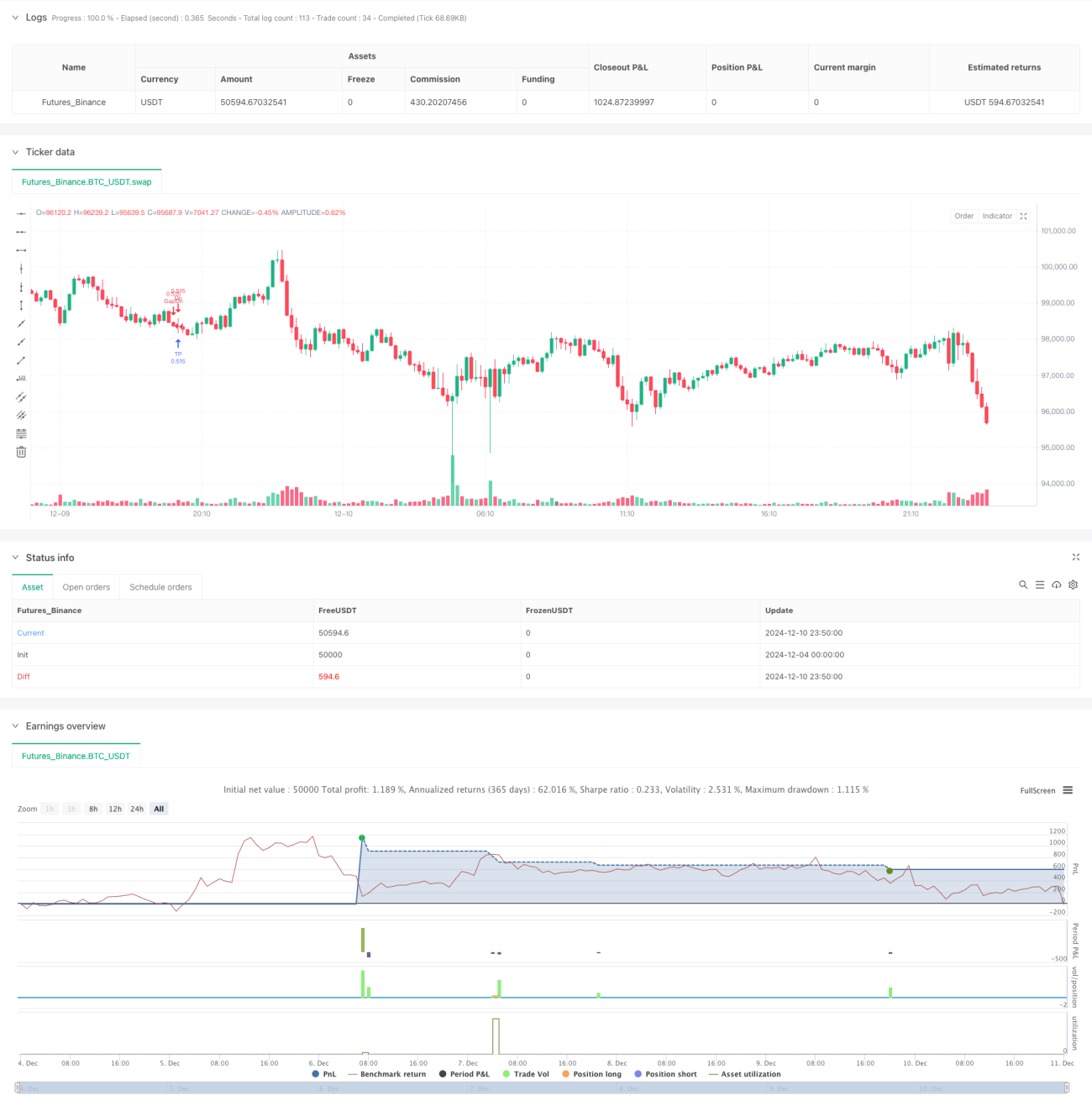

Diese Strategie ist ein adaptives Handelssystem, das auf Kurslücken und Preisbewegungen basiert. Durch flexible Einstiegspunkte sowie dynamische Take-Profit- und Stop-Loss-Niveaus werden stabile Erträge erzielt. Die Strategie nutzt eine pyramidenartige Nachkaufmethode und kombiniert diese mit einem OCA-Auftragsmanagementsystem zur Risikosteuerung. Die Positionen werden automatisch an die Marktentwicklung angepasst; bei Umkehrsignalen erfolgt eine umgehende Schließung zur Verlustbegrenzung.

Strategieprinzip

Die Strategie funktioniert hauptsächlich über die folgenden Kernmechanismen:

- Gap-Handelsmechanismus: Identifiziert Aufwärts- und Abwärtslücken und setzt Stop-Loss-Orders zum Einstieg an diesen Lücken.

- Trendfolge: Bestimmt die Trendrichtung anhand des Verhältnisses von Eröffnungs- zu Schlusskurs.

- Pyramidenartiger Nachkauf: Erlaubt maximal 100 offene Orders in derselben Richtung.

- Dynamischer Take-Profit/Stop-Loss: Setzt basierend auf dem durchschnittlichen Positionspreis dynamische Take-Profit- und Stop-Loss-Niveaus.

- OCA-Auftragsmanagement: Verwendet OCA-Kombinationsorders, um sicherzustellen, dass Take-Profit und Stop-Loss sich gegenseitig ausschließen.

- Intratägliche Handelsbegrenzung: Begrenzt die maximalen täglichen Auftragsausführungen zur Risikokontrolle.

Strategievorteile

- Hohe Anpassungsfähigkeit: Die Strategie passt Handelsrichtung und Positionsgröße automatisch an die Marktsituation an.

- Kontrolliertes Risiko: Mehrere Mechanismen (Stop-Loss, OCA-Orders, Intratag-Begrenzung) kontrollieren das Risiko.

- Hohe Flexibilität: Unterstützt pyramidenartigen Nachkauf, um in Trendmärkten höhere Gewinne zu erzielen.

- Hohe Ausführungseffizienz: Nutzt Stop-Loss-Orders zum Einstieg, wodurch Positionen schnell zu Schlüsselniveaus aufgebaut werden können.

- Hoher Systematisierungsgrad: Handelsentscheidungen sind vollständig systematisiert, wodurch emotionale Einflüsse durch menschliche Eingriffe reduziert werden.

Strategierisiken

- Slippage-Risiko: Bei schnellen Kursbewegungen kann es zu erheblichem Slippage kommen.

- Risiko übermäßigen Handels: Häufige Ein- und Ausstiege können zu hohen Transaktionskosten führen.

- Systematisches Risiko: In stark volatilen Märkten können erhebliche Verluste auftreten.

- Risiko des Kapitalmanagements: Pyramidenartiger Nachkauf kann zu einer übermäßigen Kapitalauslastung führen.

- Technisches Risiko: Programmunterbrechungen können Probleme im Auftragsmanagement verursachen.

Optimierungsrichtungen der Strategie

- Einführung von Volatilitätsindikatoren: Dynamische Anpassung von Take-Profit/Stop-Loss-Parametern basierend auf der Marktvolatilität.

- Optimierung des Nachkaufmechanismus: Entwicklung detaillierterer Nachkaufregeln, um eine übermäßige Kapitalnutzung zu vermeiden.

- Verbesserung des Risikomanagementsystems: Hinzufügen weiterer Risikoindikatoren, z. B. maximale Intraday-Rückschlagsbegrenzung.

- Verbesserung der Auftragsausführung: Optimierung des Orderprogression-Mechanismus zur Reduzierung von Slippage-Auswirkungen.

- Einbeziehung der Marktstimmung: Kombination mit Volumenindikatoren zur Optimierung des Einstiegszeitpunkts.

Zusammenfassung

Es handelt sich um eine durchdachte und logisch aufgebaute Handelsstrategie, die durch mehrere Mechanismen Stabilität und Sicherheit des Handels gewährleistet. Der Kernvorteil der Strategie liegt in ihrer Anpassungsfähigkeit und Risikokontrolle, wobei jedoch die Risiken durch Marktvolatilität beachtet werden müssen. Durch kontinuierliche Optimierung und Verbesserung kann die Strategie voraussichtlich auch in unterschiedlichen Marktumgebungen stabile Leistungen erbringen.

/*backtest

start: 2024-12-04 00:00:00

end: 2024-12-11 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Greedy Strategy - maclaurin", pyramiding = 100, calc_on_order_fills=false, overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

backtestStartDate = input(timestamp("1 Jan 1990"),

title="Start Date", group="Backtest Time Period",- 1