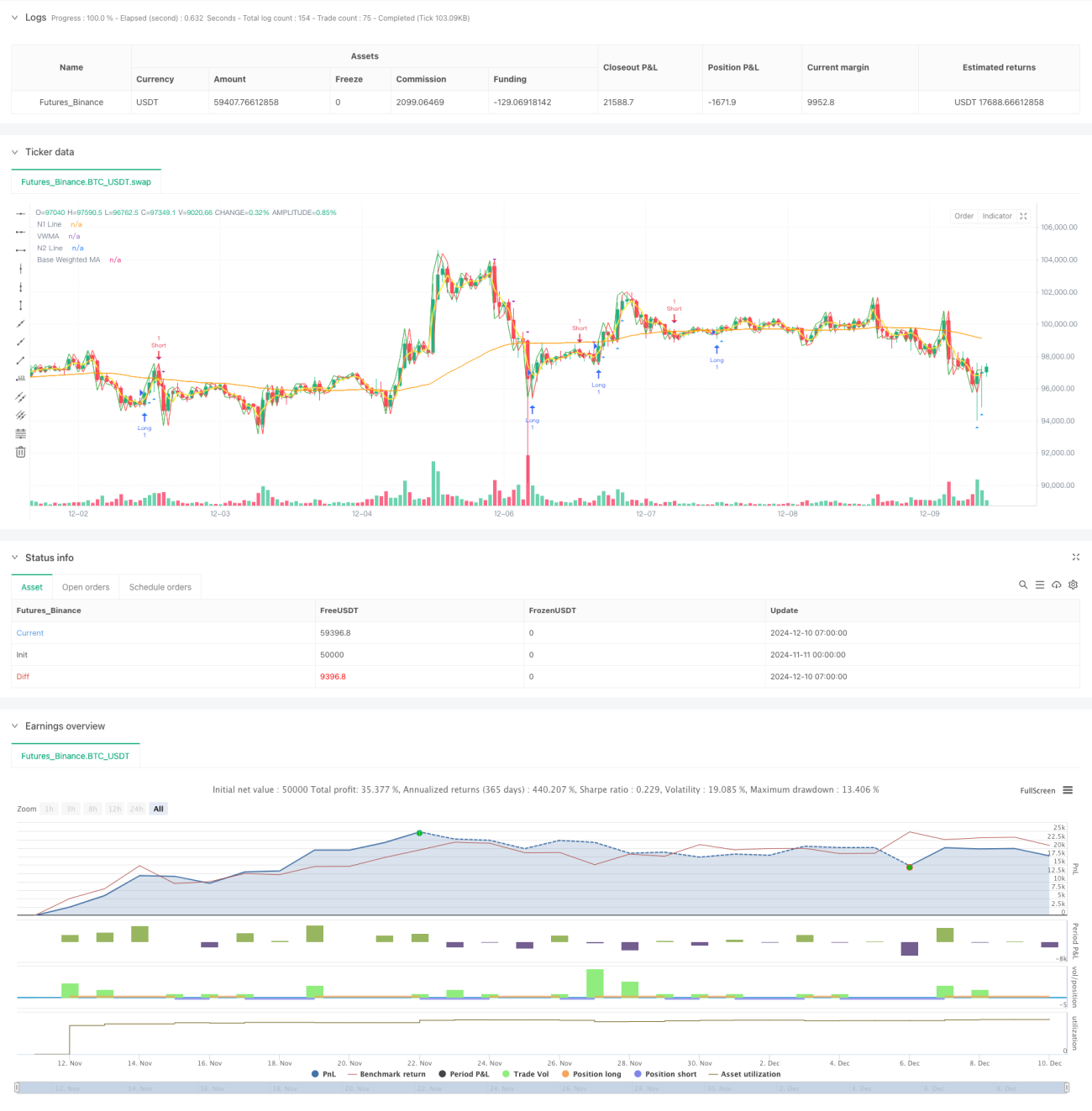

Übersicht

Diese Strategie ist ein umfassendes quantitatives Handelssystem, das mehrere gleitende Durchschnitte, den Relative Strength Index (RSI), den Average Directional Index (ADX) und eine Volumenanalyse kombiniert. Durch das Zusammenspiel mehrerer technischer Indikatoren führt die Strategie auf Basis einer Trendbestätigung Trades aus und erhöht die Zuverlässigkeit der Trades durch Filterung mit Volumen- und Momentumindikatoren.

Strategieprinzip

Die Kernlogik der Strategie basiert auf den folgenden wesentlichen Komponenten:

- Aufbau eines Multi-Gleitenden-Durchschnitts-Systems unter Verwendung des Double Hull Moving Average (Double HullMA), des Volume-Weighted Moving Average (VWMA) und eines einfachen gewichteten gleitenden Durchschnitts (WMA)

- Bestimmung der Trendstärke mit dem ADX-Indikator; es wird nur bei deutlichem Trend gehandelt

- Filterung extremer Marktzustände mit dem RSI-Indikator, um Überkauft- oder Überverkauft-Bereiche zu vermeiden

- Einbindung der Volumenanalyse: Das Handelsignal wird nur bei einem Volumen oberhalb eines bestimmten Schwellenwerts ausgelöst

- Bestimmung der konkreten Handelsrichtung durch den Schnittpunkt der n1- und n2-Linien

Das Multi-Gleitenden-Durchschnitts-System liefert eine grundlegende Beurteilung des Preistrends, der ADX stellt sicher, dass nur bei ausreichender Trendstärke gehandelt wird, der RSI hilft, nicht auf dem Höhepunkt zu kaufen oder zu verkaufen, und die Volumenanalyse stellt sicher, dass die Trades in Phasen hoher Marktaktivität stattfinden.

Strategievorteile

- Mehrfache Bestätigungsmechanismen verringern das Risiko von Fehlsignalen (Fake-outs)

- Die Kombination technischer Indikatoren und Volumenanalyse erhöht die Zuverlässigkeit der Trades

- Filterung extremer Marktzustände durch den RSI vermeidet Einstiege zu ungünstigen Zeitpunkten

- Der Einsatz des ADX stellt sicher, dass nur bei deutlichem Trend gehandelt wird, was die Trefferquote erhöht

- Die Volumenanforderung hilft, die Marktübereinstimmung zu bestätigen

- Die Strategielogik ist klar und die Parameter sind anpassbar

Strategierisiken

- Mehrfache Filterbedingungen können dazu führen, dass manche Handelsmöglichkeiten verpasst werden

- In Seitwärtsmärkten kann die Strategie schlecht abschneiden

- Eine Parameteroptimierung kann zu Überanpassung führen

- Das gleitende Durchschnittssystem kann bei schnellen Trendumkehrungen träge reagieren

- Die Volumenfilterung kann in Märkten mit geringer Liquidität die Handelsmöglichkeiten einschränken

Zur Risikominimierung wird empfohlen:

- Parameter je nach Marktcharakteristika anpassen

- Angemessene Stop-Loss- und Take-Profit-Level setzen

- Den Kapitaleinsatz pro Trade begrenzen

- Regelmäßige Backtests zur Überprüfung der Strategiewirksamkeit durchführen

Optimierungsansätze

- Einführung eines adaptiven Parametermechanismus zur dynamischen Anpassung an die Marktbedingungen

- Hinzufügen eines Marktvolatilitätsfilters zur Anpassung der Positionsgröße in Phasen hoher Volatilität

- Verbesserung des Ausstiegsmechanismus, z. B. durch einen Trailing-Stop

- Optimierung des Volumenfilters: Verwendung des relativen statt des absoluten Volumens

- Einbindung eines Zeitfilters zur Vermeidung von wichtigen Nachrichtenveröffentlichungen

- Berücksichtigung eines Preisvolatilitätsindikators zur besseren Erkennung von Marktrisiken

Zusammenfassung

Die Strategie baut durch das Zusammenspiel mehrerer technischer Indikatoren ein relativ vollständiges Trendfolgesystem auf. Ihr Hauptmerkmal ist die Erhöhung der Handelszuverlässigkeit durch mehrfache Bestätigungen bei gleichzeitiger Risikosteuerung durch verschiedene Filter. Obwohl möglicherweise einige Handelsgelegenheiten verpasst werden, trägt die Strategie insgesamt zu einer stabileren Handelsweise bei. Durch die vorgeschlagenen Optimierungsansätze besteht weiteres Verbesserungspotenzial.

- 1