Erweiterte dynamische Fibonacci-Retracement-Trend-Quantitative-Handelsstrategie

Überblick

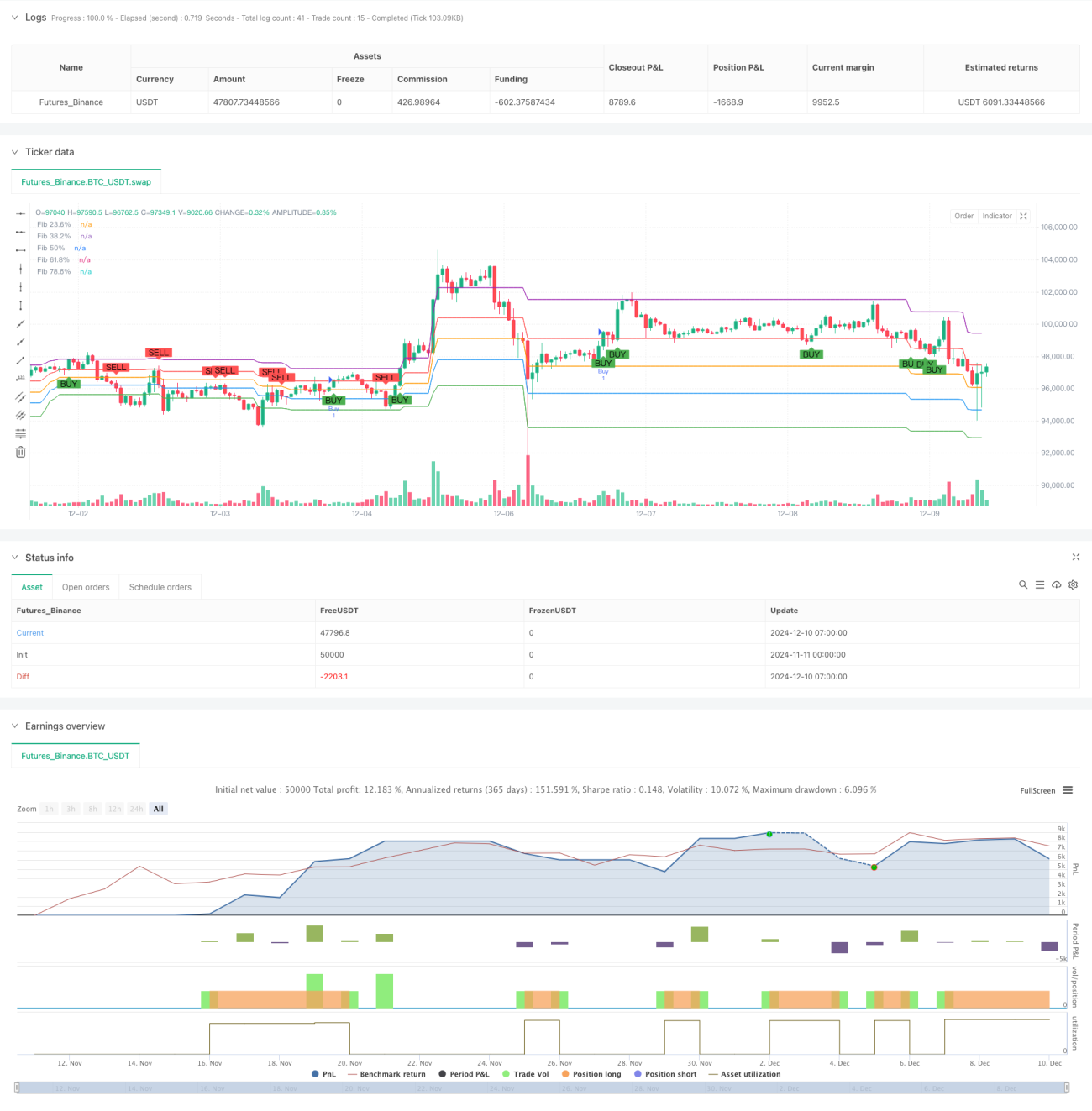

Diese Strategie ist ein fortschrittliches Trendfolgesystem, das auf dem Fibonacci-Retracement-Prinzip basiert. Sie berechnet dynamisch wichtige Fibonacci-Retracement-Niveaus (23,6 %, 38,2 %, 50 %, 61,8 %, 78,6 %), um potenzielle Unterstützungs- und Widerstandszonen zu identifizieren. Das System verwendet ein Rückblickfenster von 100 Perioden, um die höchsten und tiefsten Punkte zu ermitteln, und berechnet auf dieser Grundlage die verschiedenen Retracement-Niveaus. Die Strategie integriert präzise Einstiegssignale und Risikomanagementmechanismen, indem sie Handelssignale bei Durchbrüchen wichtiger Fibonacci-Niveaus auslöst.

Strategieprinzip

Die Kernlogik der Strategie basiert auf der Theorie, dass sich der Preis in einem Haupttrend in der Nähe wichtiger Fibonacci-Retracement-Niveaus umkehrt. Im Einzelnen:

- Das System berechnet kontinuierlich die höchsten und tiefsten Punkte über ein gleitendes Fenster, um eine dynamische Aktualisierung der Retracement-Niveaus zu gewährleisten.

- Wenn der Preis das 61,8 %-Retracement-Niveau nach oben durchbricht, wird ein Long-Signal ausgelöst, das auf eine Fortsetzung des Aufwärtstrends hindeutet.

- Wenn der Preis unter das 38,2 %-Retracement-Niveau fällt, erkennt das System dies als bärisches Signal.

- Der Take-Profit wird auf dem 100 %-Retracement-Niveau (höchster Punkt) gesetzt, der Stop-Loss auf dem 0 %-Retracement-Niveau (tiefster Punkt).

- Die Strategie zeichnet die verschiedenen Schlüsselniveaus mittels der plot-Funktion auf dem Chart ein, um eine visuelle Analyse zu ermöglichen.

Vorteile der Strategie

- Hohe dynamische Anpassungsfähigkeit – Die Strategie passt die Retracement-Niveaus automatisch an die Marktbedingungen an.

- Vollständiges Risikomanagement – Durch vordefinierte Take-Profit- und Stop-Loss-Positionen wird das Risiko streng kontrolliert.

- Objektive und klare Signale – Ein- und Ausstiegssignale basieren auf objektiven Preisausbrüchen, wodurch subjektive Entscheidungen reduziert werden.

- Hohe Visualisierung – Die verschiedenen Schlüsselkurse werden im Chart klar dargestellt, was Analyse und Verifikation erleichtert.

- Anpassbare Parameter – Rückblickperiode und Fibonacci-Niveaus können je nach Bedarf flexibel eingestellt werden.

Risikoanalyse

- Seitwärtsmarktrisiko – In Konsolidierungsphasen können falsche Signale auftreten.

- Verzögerungsrisiko – Die Berechnung auf Basis historischer Daten kann zu Signalverzögerungen führen.

- GAP-Risiko – Kurslücken können dazu führen, dass der Stop-Loss wirkungslos wird.

- Parametersensitivität – Unterschiedliche Rückblickperioden beeinflussen die Strategieleistung.

Empfehlungen zur Risikokontrolle:

- Kombination mit Trendindikatoren zur Bestätigung des Marktumfelds

- Angemessene Anpassung der Stop-Loss-Positionen

- Einsatz von Trailing-Stop-Methoden

- Regelmäßige Optimierung der Strategieparameter

Optimierungsmöglichkeiten

- Hinzufügen eines Trendfilters, um nur in eindeutigen Trends zu handeln

- Einführung von Volumenbestätigungssignalen

- Optimierung des Take-Profit/Stop-Loss-Mechanismus, z. B. durch Trailing-Stops

- Hinzufügen von Marktvolatilitätsfiltern

- Entwicklung eines adaptiven Mechanismus zur Anpassung des Rückblickfensters

Zusammenfassung

Dies ist eine systematisierte Handelsstrategie, die auf der klassischen technischen Analyse basiert. Durch die Implementierung als Programm erlangt sie Objektivität und Wiederholbarkeit. Der Kernvorteil der Strategie liegt in der Verbindung von Fibonacci-Theorie mit strengem Risikomanagement und eignet sich für trendende Märkte. Durch kontinuierliche Optimierung und Verbesserung kann die Strategie in verschiedenen Marktumfeldern eine stabile Performance erzielen.

- 1