Mehrfachindikator-Trendhandelssystem in Kombination mit Momentum-Analyse-Strategie

Übersicht

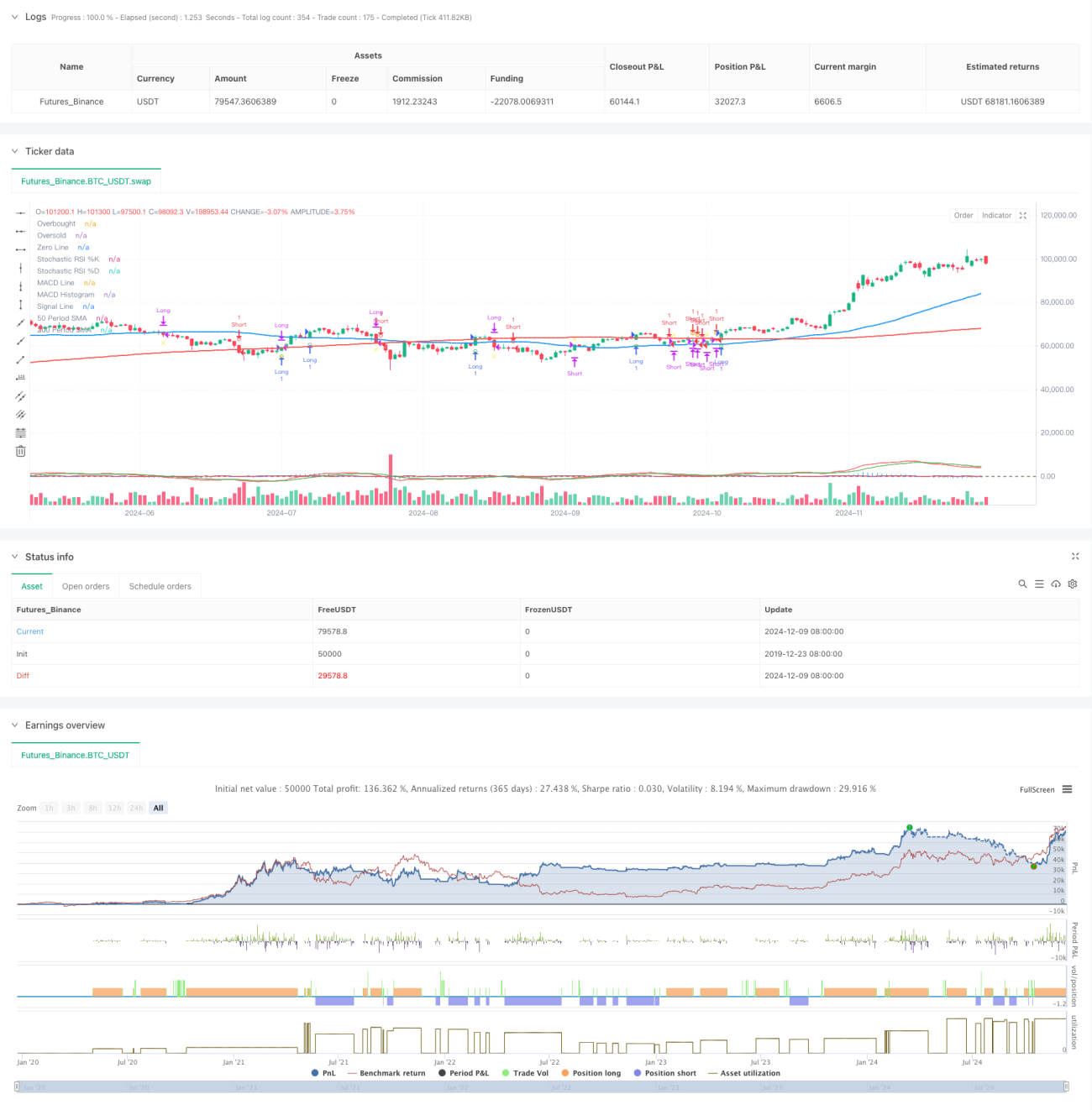

Diese Strategie ist ein komplexes Multi-Indikator-Handelssystem, das mehrere technische Indikatoren wie RSI, MACD und gleitende Durchschnitte (SMA) kombiniert, um durch die Analyse von Preistrends und Dynamik Handelsmöglichkeiten zu identifizieren. Die Strategie verwendet den 200-Tage-Durchschnitt zur Bestimmung des langfristigen Trends, den 50-Tage-Durchschnitt als Referenz für den mittelfristigen Trend und nutzt die Crossover-Signale des stochastischen RSI und MACD, um den Handelszeitpunkt zu bestätigen.

Strategieprinzip

Die Kernlogik der Strategie basiert auf drei Hauptpfeilern:

- Trendbestimmung: Der 200-Tage-Durchschnitt bestimmt die Haupttrendrichtung. Ein Kurs über dem Durchschnitt zeigt einen Aufwärtstrend, darunter einen Abwärtstrend.

- Dynamikbestätigung: Der Crossover der %K-Linie und %D-Linie des stochastischen RSI (SRSI) bestätigt die Preisdynamik. Ein Anstieg der %K-Linie über die %D-Linie signalisiert zunehmende Aufwärtsdynamik.

- Trendbestätigung: Der MACD-Indikator dient als Werkzeug zur Trendbestätigung. Befindet sich die MACD-Linie oberhalb der Signallinie, wird der Aufwärtstrend bestätigt.

Die Kaufbedingungen müssen gleichzeitig erfüllt sein:

- Der Kurs liegt über dem 200-Tage-Durchschnitt

- Die %K-Linie des stochastischen RSI kreuzt über die %D-Linie

- Die MACD-Linie liegt über der Signallinie

Die Verkaufsbedingungen müssen gleichzeitig erfüllt sein:

- Der Kurs liegt unter dem 200-Tage-Durchschnitt

- Die %K-Linie des stochastischen RSI kreuzt unter die %D-Linie

- Die MACD-Linie liegt unter der Signallinie

Vorteile der Strategie

- Mehrfachverifizierung: Durch die Kombination mehrerer technischer Indikatoren wird das Risiko falscher Signale reduziert.

- Trendfolge: Die Kombination von lang- und mittelfristigen Durchschnitten erfasst effektiv den Haupttrend.

- Dynamikerkennung: Die Verwendung des stochastischen RSI ermöglicht ein früheres Erkennen potenzieller Trendwenden.

- Risikokontrolle: Der 50-Tage-Durchschnitt dient als Stop-Loss-Referenz und bietet einen klaren Ausstiegsmechanismus.

- Systematischer Betrieb: Die Logik der Strategie ist klar, was eine programmatische Umsetzung und Backtesting-Validierung erleichtert.

Risiken der Strategie

- Verzögerungsrisiko: Gleitende Durchschnitte sind ihrem Wesen nach nachlaufende Indikatoren, was zu Verzögerungen bei Ein- und Ausstiegen führen kann.

- Risiko in Seitwärtsmärkten: In Seitwärtsmärkten können mehrere Indikatoren verwirrende Signale erzeugen.

- Risiko falscher Ausbrüche: Kurzfristige Kursausbrüche über die Durchschnitte können schnell wieder zurückfallen und falsche Signale erzeugen.

- Parameterempfindlichkeit: Die Parametereinstellungen der verschiedenen Indikatoren müssen je nach Marktumfeld optimiert werden.

- Signalkonflikte: Verschiedene Indikatoren können widersprüchliche Signale liefern, was die Entscheidungsfindung erschwert.

Optimierungsansätze der Strategie

-

Optimierung der Indikatorparameter:

- Durch historische Backtests können optimale Perioden der gleitenden Durchschnitte ermittelt werden.

- Optimierung der Parameter des stochastischen RSI zur Anpassung an unterschiedliche Marktvolatilitäten.

-

Signalfilterung:

- Hinzufügen eines Volumenbestätigungsmechanismus.

- Einführung von Volatilitätsindikatoren zur Anpassung der Handelsstrategie in Phasen hoher Volatilität.

-

Verbesserung des Risikomanagements:

- Implementierung eines dynamischen Stop-Loss-Mechanismus.

- Dynamische Anpassung der Positionsgröße basierend auf der Marktvolatilität.

-

Marktanpassungsfähigkeit:

- Hinzufügen eines Mechanismus zur Erkennung des Marktumfelds.

- Verwendung unterschiedlicher Parametereinstellungen unter verschiedenen Marktbedingungen.

Zusammenfassung

Diese Strategie ist ein systematischer Trendfolgeansatz, der durch die Kombination mehrerer technischer Indikatoren sowohl die Zuverlässigkeit der Trades als auch einen klaren Risikokontrollmechanismus bietet. Der Hauptvorteil liegt in der mehrstufigen Verifizierung, jedoch muss auch das Risiko von Verzögerungen durch die mehreren Indikatoren beachtet werden. Durch kontinuierliche Optimierung und Verbesserung kann die Strategie in verschiedenen Marktumfeldern eine stabile Performance erzielen.

- 1