Dynamische ATR-Trendfolgestrategie basierend auf Unterstützungsausbrüchen

Überblick

Dies ist eine dynamische ATR-Trendfolgestrategie basierend auf dem Ausbruch von Unterstützungsniveaus. Die Strategie kombiniert das EMA-Gleitendurchschnittssystem, den ATR-Volatilitätsindikator und das Konzept des intelligenten Geldes (SMC), um Markttrends zu erfassen. Durch die dynamische Berechnung der Positionsgröße sowie der Stop-Loss- und Take-Profit-Niveaus wird ein effektives Risikomanagement erreicht.

Strategieprinzip

Die Strategie basiert hauptsächlich auf den folgenden Kernkomponenten:

- Verwendung des 50- und 200-Perioden-EMA-Gleitendurchschnittssystems zur Bestätigung der Markttrendrichtung

- Nutzung des ATR-Indikators zur dynamischen Anpassung von Stop-Loss- und Gewinnzielen

- Analyse von Order-Blöcken und Imbalance-Zonen zur Identifizierung optimaler Einstiegspunkte

- Automatische Berechnung der Eröffnungsmenge basierend auf dem prozentualen Kontorisiko

- Beobachtung der Schwankungsbreite der letzten 20 Kerzen, um festzustellen, ob sich der Markt in einer Seitwärtsbewegung befindet

Strategievorteile

- Umfassendes Risikomanagement: Durch dynamische Berechnung wird sichergestellt, dass das Risiko jeder Transaktion kontrollierbar ist

- Zuverlässiges Trendbestimmungssystem, das den Handel in Seitwärtsmärkten vermeidet

- Angemessene Stop-Loss- und Take-Profit-Einstellungen mit einem Risiko-Ertrags-Verhältnis von 1:3

- Berücksichtigt die Marktvolatilität und passt sich verschiedenen Marktbedingungen an

- Klare Code-Struktur, einfach zu warten und zu optimieren

Strategierisiken

- Der EMA-Indikator ist nachlaufend, was zu Verzögerungen beim Einstiegszeitpunkt führen kann

- In stark volatilen Märkten können Fehlsignale ausgelöst werden

- Die Strategie ist auf Trendkontinuität angewiesen, was in Seitwärtsmärkten zu einer unterdurchschnittlichen Performance führen kann

- Weite Stop-Loss-Niveaus können in manchen Situationen zu größeren Verlusten führen

Optimierungsmöglichkeiten

- Einführung einer Volumen-Preis-Analyse zur Verbesserung der Trendbewertungsgenauigkeit

- Hinzufügen von Marktstimmungsindikatoren zur Optimierung des Einstiegszeitpunkts

- Integration einer Multi-Zeitrahmen-Analyse zur Erhöhung der Systemstabilität

- Verfeinerung der Bewertungskriterien für Order-Blöcke und Imbalance-Zonen

- Optimierung der Stop-Loss-Methode, z. B. durch Verwendung eines Trailing-Stops

Fazit

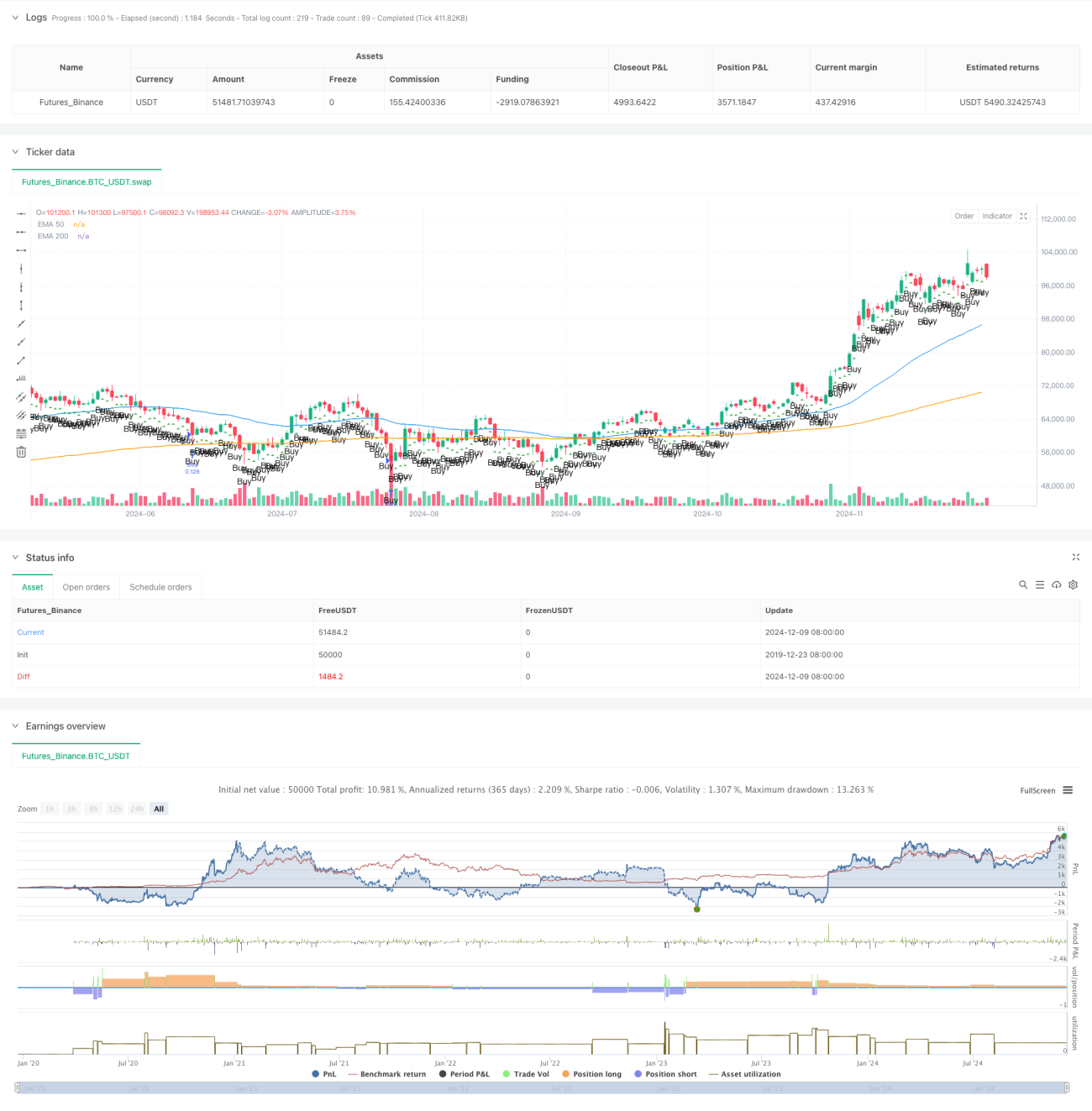

Diese Strategie ist ein relativ vollständiges Trendfolgesystem, das durch angemessenes Risikomanagement und mehrfache Signalbewertungen die Stabilität des Handels verbessert. Obwohl eine gewisse Verzögerung besteht, handelt es sich insgesamt um ein zuverlässiges Handelssystem. Es wird empfohlen, vor dem Einsatz im Live-Handel ausreichende Backtests durchzuführen und die Parameter je nach Handelsinstrument und Marktbedingungen zu optimieren.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// TradingView Pine Script strategy for Smart Money Concept (SMC)

//@version=5

strategy("Smart Money Concept Strategy", overlay=true, default_qty_type=strategy.fixed, default_qty_value=100)

- 1