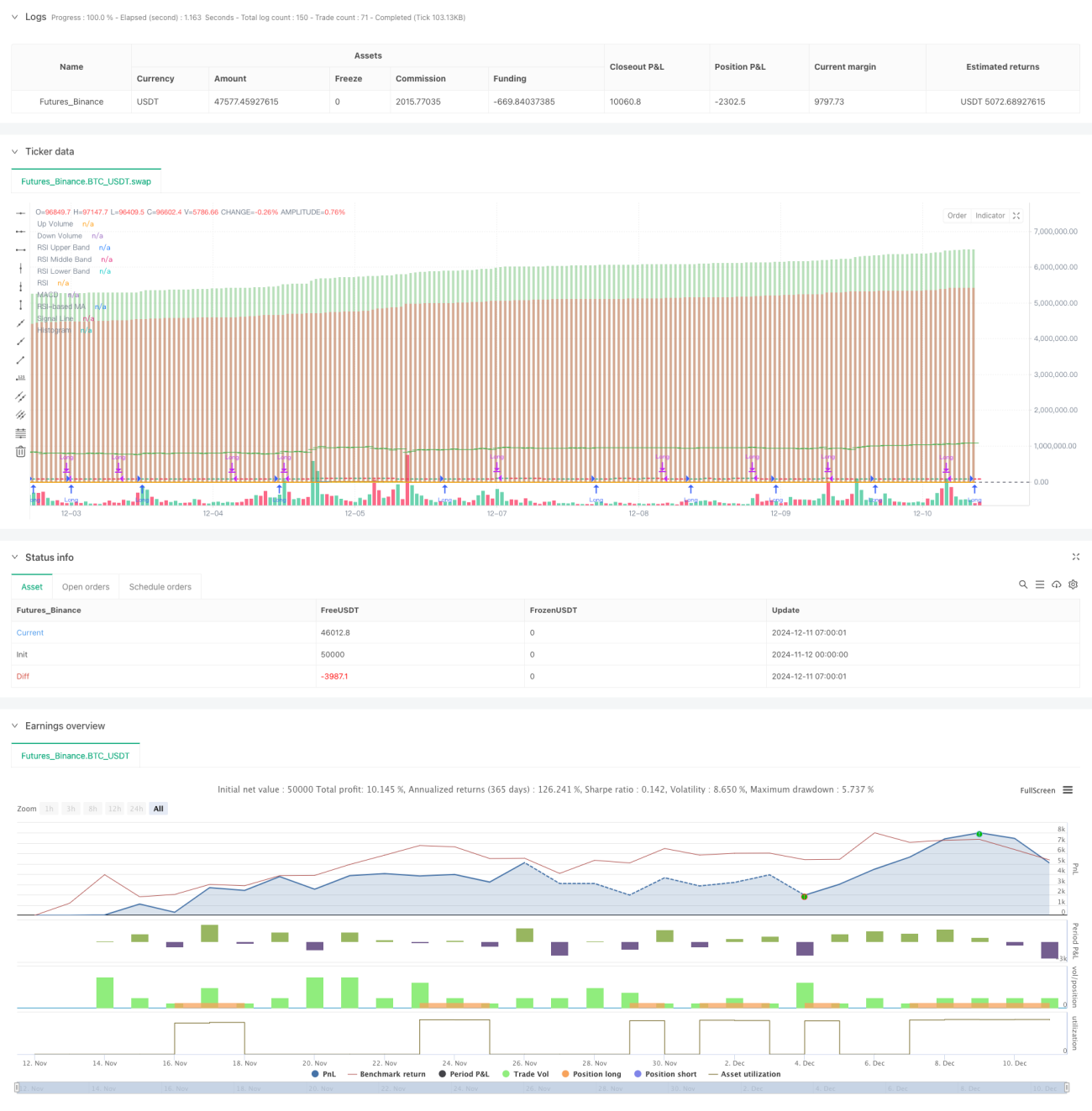

Überblick

Diese Strategie ist ein umfassendes Handelssystem, das den Relative-Stärke-Index (RSI), den Moving Average Convergence Divergence (MACD), Bollinger-Bänder (BB) und die Volumenanalyse kombiniert. Durch das Zusammenspiel mehrerer technischer Indikatoren werden Markttrends, Volatilität und Volumen ganzheitlich analysiert, um die besten Handelsmöglichkeiten zu identifizieren.

Strategieprinzip

Die Kernlogik der Strategie basiert auf folgenden Aspekten:

- Verwendung des RSI (14) zur Beurteilung überkaufter/überverkaaaufter Märkte – RSI unter 30 gilt als überverkauft.

- Nutzung des MACD (12, 26, 9) zur Trendbestimmung – ein goldenes Kreuz des MACD dient als Long-Signal.

- Berechnung der Differenz zwischen steigendem und fallendem Volumen (Delta-Volumen) zur Bestätigung der Gültigkeit von Preisbewegungen.

- Kombination mit Bollinger-Bändern zur Bewertung der Preisvolatilität für eine optimierte Einstiegszeitpunkte.

- Wenn RSI überverkauft, MACD goldenes Kreuz und Delta-Volumen positiv sind, gibt das System das beste Kaufsignal.

- Bei einem Todeskreuz des MACD oder einem RSI über 60 wird die Position automatisch geschlossen, um das Risiko zu kontrollieren.

Strategievorteile

- Die Kreuzvalidierung mehrerer Indikatoren erhöht die Zuverlässigkeit der Handelssignale.

- Die Volumenanalyse bestätigt die Gültigkeit von Preistrends.

- Die adaptive Auswahl des Gleitenden-Durchschnitts-Typs erhöht die Flexibilität der Strategie.

- Umfassende Risikokontrollmechanismen inklusive Stop-Loss und Take-Profit.

- Die Strategieparameter können je nach Marktsituation optimiert angepasst werden.

Strategierisiken

- Die Kombination mehrerer Indikatoren kann zu Signalverzögerungen führen.

- In seitwärts tendierenden Märkten können falsche Signale entstehen.

- Übermäßige Parameteroptimierung kann zu Überanpassung führen.

- Hochfrequenzhandel kann höhere Transaktionskosten verursachen.

- Starke Marktschwankungen können zu großen Drawdowns führen.

Optimierungsrichtungen

- Einführung eines adaptiven Parameter-Mechanismus zur dynamischen Anpassung der Indikatorparameter an die Marktbedingungen.

- Hinzufügen eines Trendstärkefilters zur Reduzierung falscher Signale in Seitwärtsmärkten.

- Optimierung von Stop-Loss und Take-Profit zur Verbesserung der Kapitaleffizienz.

- Integration eines Volatilitätsfilters zur Anpassung der Positionsgröße bei hoher Volatilität.

- Entwicklung eines intelligenten Geldmanagementsystems für dynamische Positionskontrolle.

Zusammenfassung

Diese Strategie ist ein komplexes Handelssystem, das mehrere technische Indikatoren kombiniert und durch mehrdimensionale Analysen von RSI, MACD, Volumen usw. Marktchancen erfasst. Sie bietet hohe Anpassungsfähigkeit und Erweiterbarkeit sowie umfassende Risikokontrollmechanismen. Durch kontinuierliche Optimierung und Verbesserung kann die Strategie unter verschiedenen Marktbedingungen stabile Leistungen erzielen.

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Liraz sh Strategy - RSI MACD Strategy with Bullish Engulfing and Net Volume", overlay=true, currency=currency.NONE, initial_capital=100000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Input parameters- 1