Überblick

Dies ist eine Handelsstrategie, die auf dem Crossover der exponentiellen gleitenden Durchschnitte (EMA) mit den Perioden 15 und 50 basiert. Durch intelligente Setzung von Stop-Loss und Take-Profit wird ein optimales Risiko-Ertrags-Verhältnis erreicht. Die Strategie erfasst nicht nur Trendumkehrsignale, sondern passt die Handelsparameter automatisch an die Marktvolatilität an, was die Stabilität und Rentabilität verbessert.

Strategieprinzip

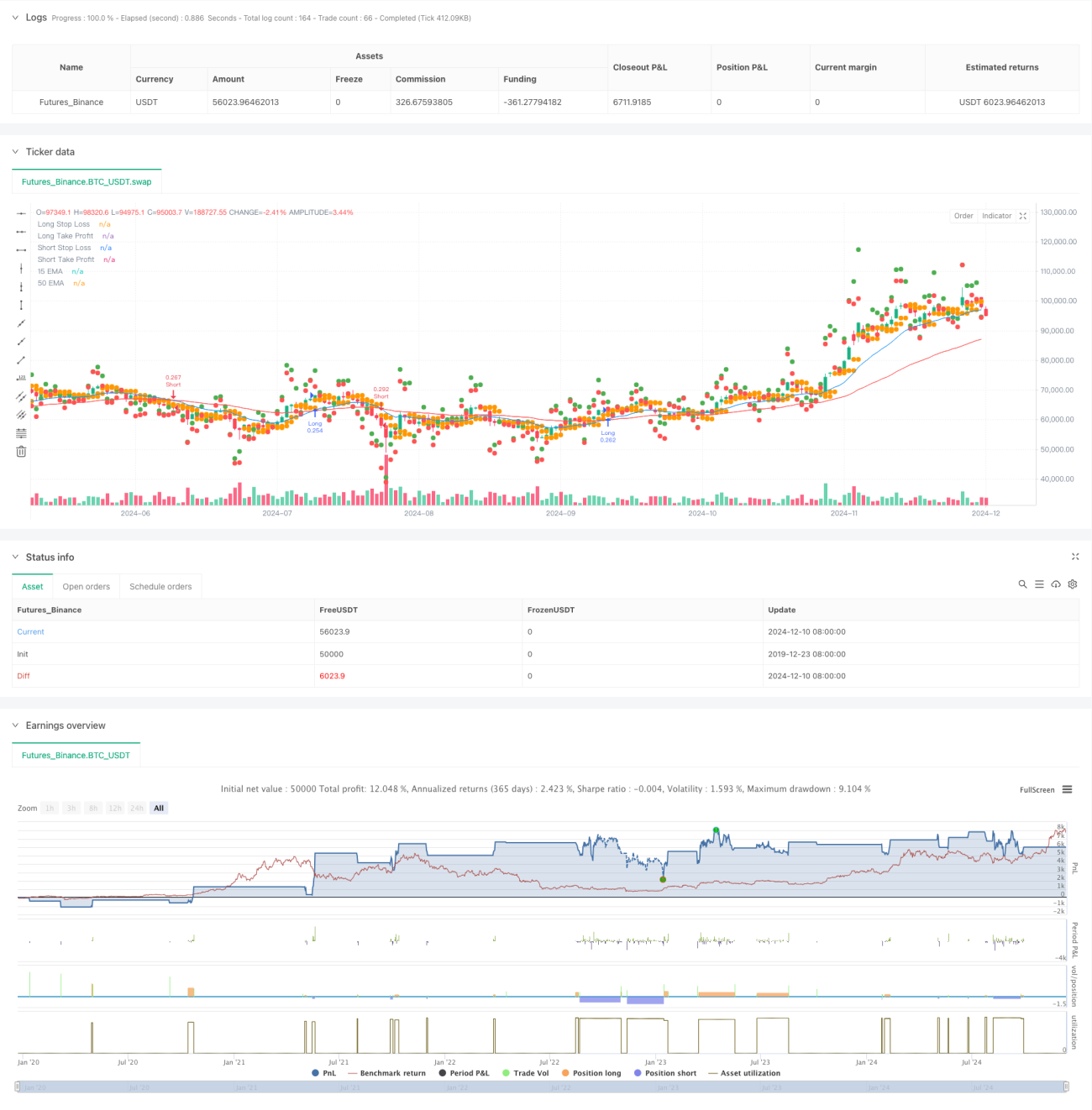

Der Kern der Strategie basiert auf den Crossover-Signalen des schnellen EMA (15 Perioden) und des langsamen EMA (50 Perioden). Wenn die schnelle Linie die langsame von unten nach oben kreuzt, wird ein Long-Signal generiert; bei einem Kreuz von oben nach unten entsteht ein Short-Signal. Zur Optimierung des Risikomanagements wird eine dynamische Stop-Loss-Methode verwendet: Der tiefste Eröffnungskurs der letzten 2 Kerzen dient als Stop-Loss für Long-Positionen, der höchste Eröffnungskurs als Stop-Loss für Short-Positionen. Das Gewinnziel wird auf das Doppelte des Risikos gesetzt, was ein gutes Risiko-Ertrags-Verhältnis gewährleistet. Standardmäßig werden 30 % des Kontokapitals für den Handel eingesetzt – diese Geldmanagement-Methode hilft, Risiken zu kontrollieren.

Strategievorteile

- Dynamisches Risikomanagement: Durch die Echtzeitberechnung der Stop-Loss-Position kann die Strategie Risikoparameter automatisch an die Marktvolatilität anpassen.

- Optimiertes Risiko-Ertrags-Verhältnis: Das Gewinnziel wird auf das Doppelte des Stop-Loss-Abstands gesetzt, wodurch jede Transaktion einen angemessenen Gewinnspielraum erhält.

- Robustes Geldmanagement: Der Einsatz von 30 % des Kontokapitals sichert das Gewinnpotenzial und vermeidet übermäßiges Risiko.

- Beidseitige Handelsmöglichkeiten: Die Strategie erfasst sowohl Long- als auch Short-Signale, was die Handelsfrequenz und die Gewinnchancen erhöht.

- Visuelle Unterstützung: Durch die Markierung von Stop-Loss und Take-Profit auf dem Chart können Händler den Handelsstatus intuitiv überwachen.

Strategierisiken

- Seitwärtsmarktrisiko: In einer seitwärts verlaufenden Konsolidierungsphase können gleitende Durchschnitts-Crossovers falsche Signale erzeugen, was zu aufeinanderfolgenden Stop-Loss-Verlusten führt.

- Slippage-Risiko: Bei schnellen Marktbewegungen kann der tatsächliche Ausführungskurs erheblich vom idealen Kurs abweichen.

- Geldmanagementrisiko: Der feste Einsatz von 30 % des Kapitals kann unter bestimmten Marktbedingungen zu aggressiv sein.

- Stop-Loss-Setzungsrisiko: Der auf den letzten 2 Kerzen basierende Stop-Loss kann unter extremen Marktbedingungen nicht flexibel genug sein.

Optimierungsrichtungen

- Einführung eines Trendfilters: Zusätzliche Trendbestätigungsindikatoren wie ADX oder Trendstärkeindikatoren können schwache Signale herausfiltern.

- Dynamisches Geldmanagement: Die Positionsgröße kann automatisch an die Marktvolatilität angepasst werden, um die Strategie anpassungsfähiger zu machen.

- Optimierung der Stop-Loss-Methode: Der ATR-Indikator könnte zur Festlegung des Stop-Loss verwendet werden, um ihn besser an die Marktvolatilität anzupassen.

- Zeitfilter hinzufügen: Ein Handelszeitfenster-Filter kann eingesetzt werden, um Phasen hoher Volatilität oder geringer Liquidität zu vermeiden.

- Volumenbestätigung einführen: Das Handelsvolumen als Bestätigungsindikator für Handelssignale könnte die Zuverlässigkeit der Signale erhöhen.

Zusammenfassung

Dies ist eine strukturierte und logisch klare Strategie auf Basis von gleitenden Durchschnitten. Durch die Kombination klassischer technischer Analysemethoden mit modernem Risikomanagement erzielt die Strategie ein gutes Risiko-Ertrags-Profil. Obwohl es Optimierungsspielraum gibt, bietet das grundlegende Framework gute Praxistauglichkeit und Erweiterbarkeit. Durch die vorgeschlagenen Optimierungsrichtungen lässt sich die Performance der Strategie voraussichtlich weiter steigern.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Cross - Any Direction", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=30)

// Input for EMAs- 1