Dynamische Trendfolgestrategie mit Multi-Perioden-Gleitenden-Durchschnitts-Kreuzung

Übersicht

Diese Strategie ist ein Trendfolge-Handelssystem, das auf gleitenden Durchschnitten mehrerer Zeiträume basiert. Die Strategie nutzt den einfachen gleitenden Durchschnitt (SMA) über 89 und 21 Perioden zur Bestimmung der allgemeinen Markttrendrichtung und kombiniert die Hoch- und Tiefpunkte des exponentiellen gleitenden Durchschnitts (EMA) über 5 Perioden, um konkrete Handelssignale zu finden. Die Strategie verwendet ein zweifaches Positionsmanagement und kombiniert einen festen Stop-Loss und einen nachziehenden Take-Profit zur Risikokontrolle.

Strategieprinzip

Die Kernlogik der Strategie umfasst die folgenden Schlüsselelemente:

- Trendbestimmung: Verwendung der relativen Position des SMA über 89 und 21 Perioden sowie der Position des Preises zur Trendermittlung. Wenn der Preis und der EMA über 5 Perioden über dem SMA über 21 Perioden liegen und der SMA über 21 Perioden über dem SMA über 89 Perioden liegt, wird ein Aufwärtstrend erkannt; umgekehrt ein Abwärtstrend.

- Einstiegssignal: Im Aufwärtstrend erfolgt der Einstieg bei Long-Positionen, wenn der Preis auf den Tiefpunkt des EMA über 5 Perioden zurückfällt; im Abwärtstrend erfolgt der Einstieg bei Short-Positionen, wenn der Preis auf den Hochpunkt des EMA über 5 Perioden steigt.

- Positionsmanagement: Bei jedem Signal werden zwei Kontrakte in gleicher Anzahl eröffnet.

- Risikokontrolle: Für die erste Position wird ein fester Stop-Loss und ein Gewinnziel festgelegt, für die zweite Position wird eine nachziehende Stop-Loss-Verwaltung eingesetzt.

Strategievorteile

- Mehrere Zeiträume zur Bestätigung: Durch die Kombination gleitender Durchschnitte verschiedener Perioden kann der Markttrend umfassender beurteilt werden, wodurch falsche Signale reduziert werden.

- Flexible Gewinnmitnahme: Die Kombination aus festem und nachziehendem Take-Profit ermöglicht es, sowohl bei kurzfristigen Schwankungen Gewinne zu realisieren als auch große Trendbewegungen nicht zu verpassen.

- Kontrolliertes Risiko: Klare Stop-Loss-Positionen und ein festgelegtes Risiko pro Handelssignal.

- Systematischer Ansatz: Klare Handelsregeln, die nicht von subjektiven Einschätzungen beeinflusst werden und leicht programmierbar sind.

Strategierisiken

- Risiko in Seitwärtsmärkten: In einer Seitwärtsbewegung können häufige Kreuzungen der gleitenden Durchschnitte zu vielen falschen Signalen führen.

- Slippage-Risiko: Bei hoher Marktvolatilität kann der tatsächliche Ausführungspreis erheblich vom theoretischen Signalpreis abweichen.

- Geldmanagementrisiko: Die Handelsweise mit fester Kontraktanzahl ist möglicherweise nicht für alle Kapitalgrößen geeignet.

- Parameterempfindlichkeit: Die Wahl der Zeiträume der gleitenden Durchschnitte hat großen Einfluss auf die Strategieleistung und muss für verschiedene Märkte optimiert werden.

Optimierungsrichtungen

- Dynamisches Positionsmanagement: Es wird empfohlen, die Anzahl der gehandelten Kontrakte dynamisch an das Kontovermögen und die Marktvolatilität anzupassen.

- Marktumfeld-Filter: Hinzufügen von Trendstärkeindikatoren (z. B. ADX), um die Handelsfrequenz in Seitwärtsmärkten zu reduzieren.

- Stop-Loss-Optimierung: Verwendung des ATR zur dynamischen Anpassung des Stop-Loss-Abstands, um die Anpassungsfähigkeit der Strategie an verschiedene Marktumgebungen zu verbessern.

- Signalbestätigung: Hinzufügen ergänzender Indikatoren wie Volumen und Momentum, um die Zuverlässigkeit der Handelssignale zu erhöhen.

Zusammenfassung

Diese Strategie ist ein strukturell vollständiges Trendfolgesystem, das Markttrends durch eine Kombination gleitender Durchschnitte mehrerer Zeiträume erfasst und Risiken durch flexibles Positionsmanagement sowie Stop-Loss und Take-Profit kontrolliert. Obwohl es Optimierungspotenzial gibt, bietet das grundlegende Framework dieser Strategie gute Praktikabilität und Erweiterbarkeit. Für verschiedene Handelsinstrumente und Marktumgebungen kann die Stabilität der Strategie durch Anpassung der Parameter und Hinzufügen von Filtern verbessert werden.

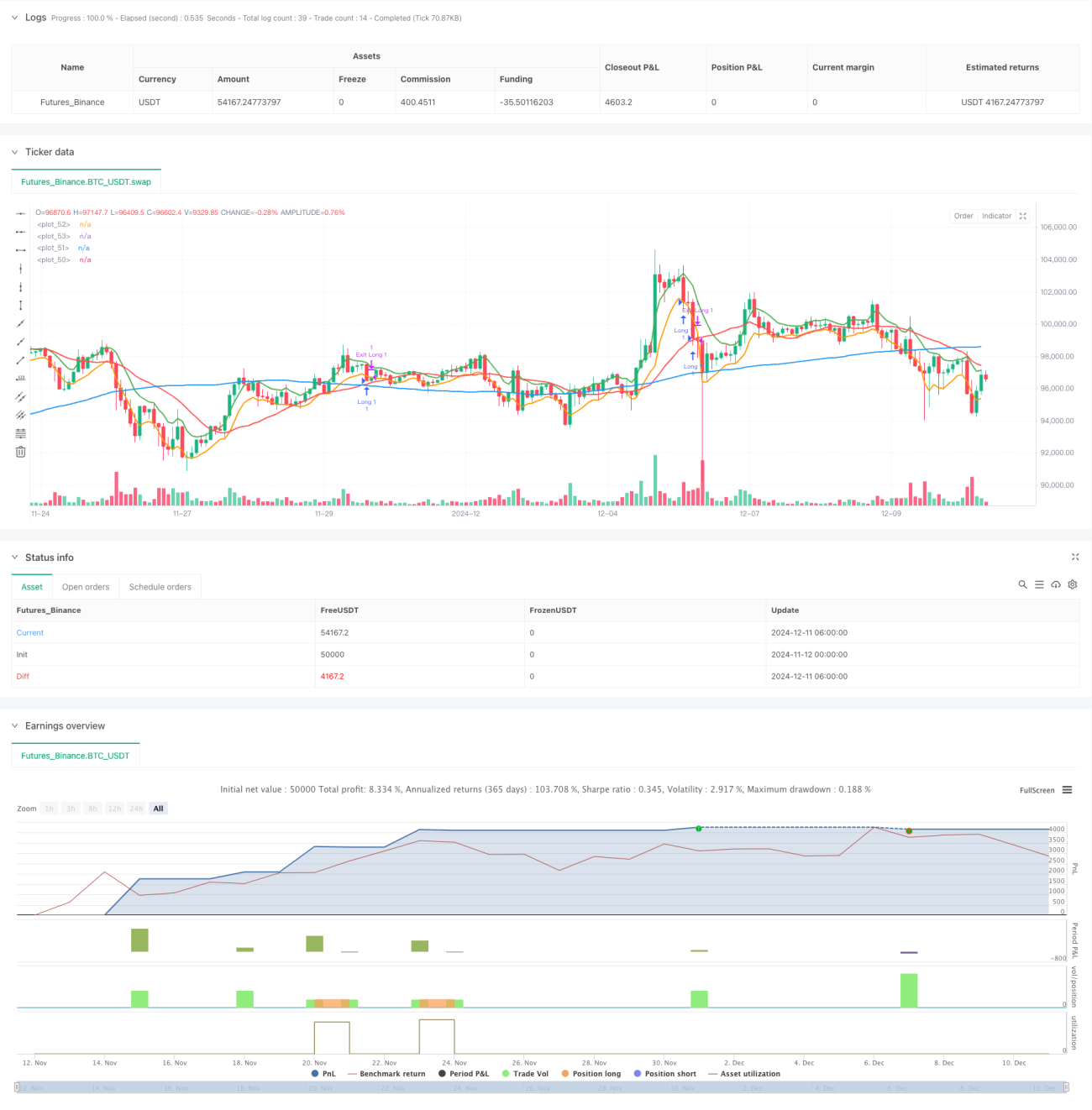

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tobiashartemink2

//@version=5- 1