Quantitative Strategie für Multi-Wellen-Trend-Crossover-Risikomanagement

Übersicht

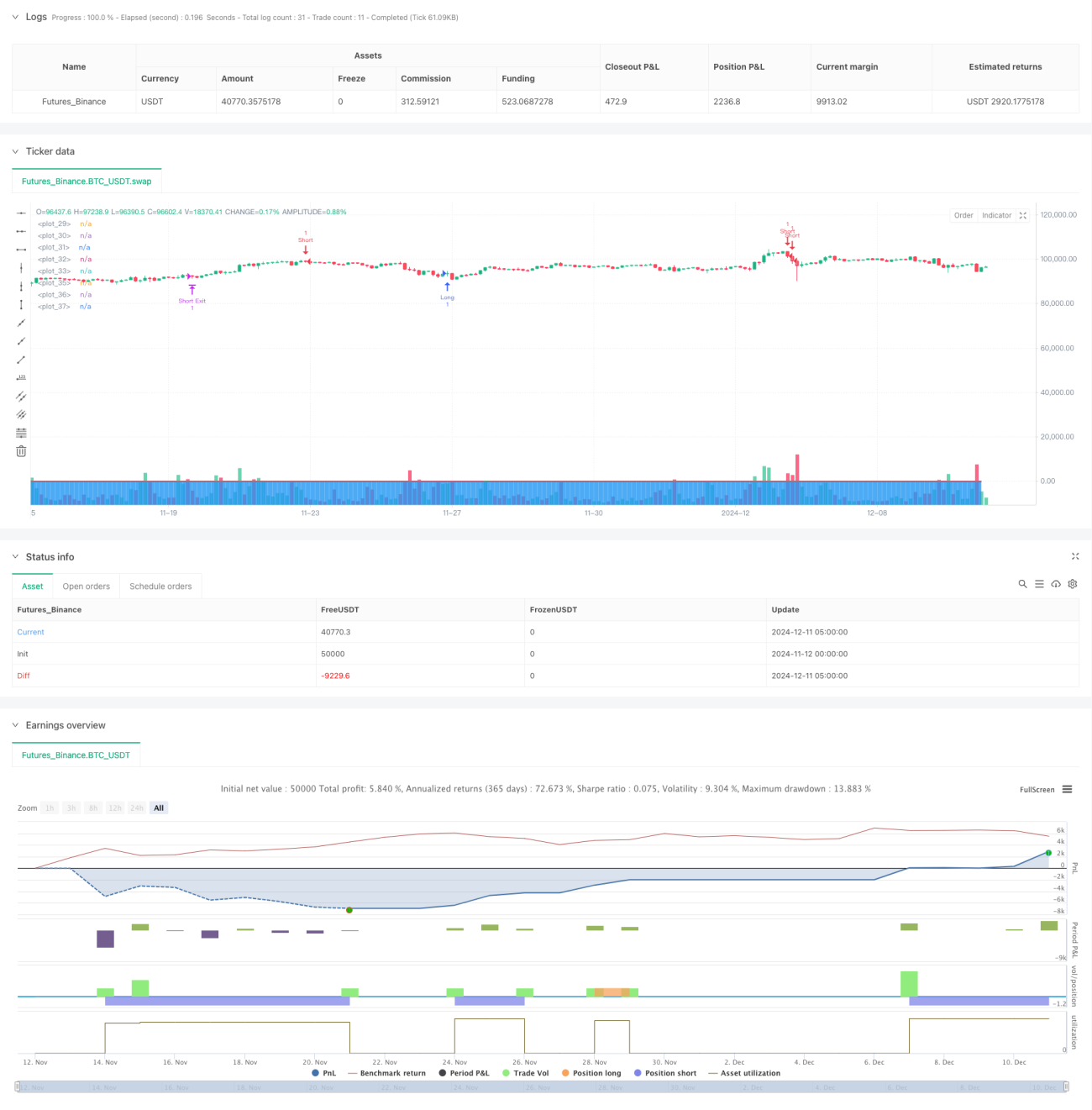

Diese Strategie ist ein quantitatives Handelssystem, das auf dem WaveTrend-Indikator basiert und einen dynamischen Risikomanagementmechanismus integriert. Die Strategie filtert Signale in überkauften und überverkauften Bereichen, indem sie die Trendstärke der Kursbewegungen berechnet, und wendet gleichzeitig Risikokontrollmaßnahmen wie Stop-Loss, Take-Profit und Trailing-Stop an, um ein umfassendes Handelsmanagement zu erreichen.

Strategieprinzip

Der Kern der Strategie besteht darin, den WaveTrend-Indikator auf Basis des HLC3-Kurses zu berechnen. Zunächst wird der exponentielle gleitende Durchschnitt (EMA) über n1 Perioden als Basislinie berechnet. Anschließend wird die Abweichung des Kurses von dieser Basislinie ermittelt und mit dem Koeffizienten 0,015 normalisiert. Ergebnis sind zwei Wellenlinien wt1 und wt2, die die schnelle bzw. langsame Linie darstellen. Handelssignale werden anhand der Kreuze dieser beiden Linien mit überkauften/überverkauften Niveaus generiert, kombiniert mit einem mehrstufigen Risikokontrollsystem.

Strategievorteile

- Das Signalsystem bietet eine gute Trendfolge, wobei die doppelten überkauften/überverkauften Niveaus die Zuverlässigkeit der Signale erhöhen.

- Vollständiges Risikomanagement mit festem Stop-Loss, festem Take-Profit und dynamischem Trailing-Stop.

- Hohe Anpassbarkeit der Parameter, die je nach Marktbedingungen optimiert werden können.

- Integration eines volatilitätsadaptiven Mechanismus erhöht die Anpassungsfähigkeit der Strategie.

- Das mehrstufig aufgebaute Signalsystem reduziert effektiv den Einfluss von Fehlsignalen.

Strategierisiken

- In stark volatilen Märkten kann es zu häufigen Stop-Loss-Auslösungen kommen.

- Falsche Parametereinstellungen können zu überhöhten Handelskosten führen.

- In Seitwärtsmärkten können viele Fehlsignale entstehen.

- Angemessene Stop-Loss- und Take-Profit-Verhältnisse müssen eingestellt werden, um ein Ungleichgewicht von Risiko und Ertrag zu vermeiden.

- Der Trailing-Stop kann bei schnellen Trendumkehrungen zu größeren Verlusten führen.

Optimierungsmöglichkeiten

- Einführung von Volumenindikatoren zur Signalbestätigung, um die Zuverlässigkeit der Trades zu erhöhen.

- Optimierung der Trailing-Stop-Parameter, um sie besser an unterschiedliche Marktbedingungen anzupassen.

- Hinzufügen eines Trendstärkefilters, um die Handelsfrequenz in Seitwärtsmärkten zu reduzieren.

- Implementierung eines dynamischen Stop-Loss-Mechanismus, der die Stop-Position automatisch an die Marktvolatilität anpasst.

- Einführung eines Zeitfilters, um Eröffnungen in ungünstigen Handelszeiten zu vermeiden.

Zusammenfassung

Diese Strategie kombiniert den WaveTrend-Indikator mit einem umfassenden Risikomanagementsystem und realisiert so eine relativ vollständige quantitative Handelsstrategie. Der Kernvorteil liegt in ihrer hohen Anpassungsfähigkeit und der kontrollierbaren Risiken, jedoch müssen Trader die Parameter an die jeweiligen Marktbedingungen anpassen und die Strategie weiter verbessern. Durch kontinuierliche Optimierung und Verfeinerung kann diese Strategie im realen Handel stabile Renditen erzielen.

- 1