Quantitative Handelsstrategie mit Bollinger-Bänder-Durchbruch (dreifache Standardabweichung) optimiert durch den 100-Tage gleitenden Durchschnitt

Übersicht

Diese Strategie ist eine quantitative Handelsstrategie, die auf dem Ausbruch aus Bollinger-Bändern basiert. Sie verwendet die obere Linie mit der 3-fachen Standardabweichung und die untere Linie mit der 1-fachen Standardabweichung, kombiniert mit einem gleitenden Durchschnitt über 100 Tage als mittlere Linie. Die Strategie erfasst hauptsächlich langfristige Trends durch die Erkennung von Ausbrüchen über die obere Linie und nutzt die untere Linie als Stopp-Signal. Der Kern der Strategie besteht darin, bei starken Ausbrüchen in den Markt einzusteigen und bei Unterschreiten der unteren Linie rechtzeitig auszusteigen, um so ein risiko kontrolliertes Trend-Tracking zu ermöglichen.

Funktionsweise der Strategie

Das Kernprinzip der Strategie basiert auf den statistischen Eigenschaften der Bollinger-Bänder. Die obere Linie verwendet die 3-fache Standardabweichung. Das bedeutet, dass unter der Annahme einer Normalverteilung die Wahrscheinlichkeit eines Kursausbruchs über die obere Linie nur 0,15 % beträgt. Daher deutet ein solcher Ausbruch oft auf eine signifikante Trendbildung hin. Die mittlere Linie ist der gleitende Durchschnitt über 100 Tage. Dieser Zeitraum ist lang genug, um kurzfristiges Marktrauschen effektiv zu filtern. Die untere Linie verwendet die 1-fache Standardabweichung als Stopp-Linie. Diese Einstellung ist relativ konservativ und trägt zu einem rechtzeitigen Ausstieg bei. Die Strategie gibt ein Long-Signal, wenn der Kurs über die obere Linie ausbricht, und schließt die Position, wenn der Kurs unter die untere Linie fällt.

Vorteile der Strategie

- Starke Trend-Erkennungsfähigkeit: Durch die Einstellung der 3-fachen Standardabweichung können wichtige Trendausbruchsgelegenheiten effektiv erfasst werden.

- Angemessenes Risikomanagement: Die Verwendung der 1-fachen Standardabweichung als Stopp-Linie ist relativ konservativ in der Risikokontrolle.

- Hohe Parametrierbarkeit: Die Standardabweichungsmultiplikatoren der oberen und unteren Linie sowie der Zeitraum des gleitenden Durchschnitts können je nach Marktmerkmalen angepasst werden.

- Systematischer Ansatz: Die Logik der Strategie ist klar, die Backtest-Funktion ist umfassend und die Handelsleistung kann genau erfasst werden.

- Breite Anwendbarkeit: Sie kann in verschiedenen Bereichen wie Aktienmärkten und Kryptowährungsmärkten eingesetzt werden.

Risiken der Strategie

- Gefahr von Fehlausbrüchen: Der Markt kann nach einem kurzen Ausbruch schnell wieder zurückfallen, was zu falschen Signalen führt.

- Hohe Drawdowns: In stark volatilen Märkten können größere Verluste auftreten.

- Verzögerungsrisiko: Der 100-Tage-Durchschnitt hat eine gewisse Verzögerung, die dazu führen kann, dass schnelle Kursbewegungen verpasst werden.

- Abhängigkeit vom Marktumfeld: In Seitwärtsmärkten kann es zu häufigen Ein- und Ausstiegen kommen, was zu übermäßigen Transaktionskosten führt.

Optimierungsmöglichkeiten

- Bestätigung durch Volumen: Hinzufügen einer Volumenbestätigung für Ausbrüche, um die Zuverlässigkeit der Signale zu erhöhen.

- Optimierung der Stop-Loss-Mechanismen: Einführung eines Trailing-Stops oder eines dynamischen ATR-Stops, um die Flexibilität zu erhöhen.

- Hinzufügen eines Trendfilters: Einführung eines langfristigen Trendindikators, um nur in Richtung des Haupttrends zu handeln.

- Optimierung der Positionsgrößenverwaltung: Dynamische Anpassung der Positionsgröße basierend auf der Stärke des Ausbruchs.

- Hinzufügen eines Zeitfilters: Vermeidung von bestimmten Handelszeiträumen.

Zusammenfassung

Dies ist eine gut durchdachte, logisch klare Trendfolgestrategie. Durch die statistischen Eigenschaften der Bollinger-Bänder und die Trendfolgeeigenschaften des gleitenden Durchschnitts kann sie effektiv wichtige Marktausbruchsgelegenheiten erfassen. Obwohl ein gewisses Drawdown-Risiko besteht, bietet sie durch angemessene Stop-Loss-Einstellungen und Risikokontrolle dennoch einen guten praktischen Wert. Weitere Optimierungen sind vor allem in den Bereichen Signalbestätigung, Stop-Loss-Mechanismen und Positionsgrößenverwaltung möglich.

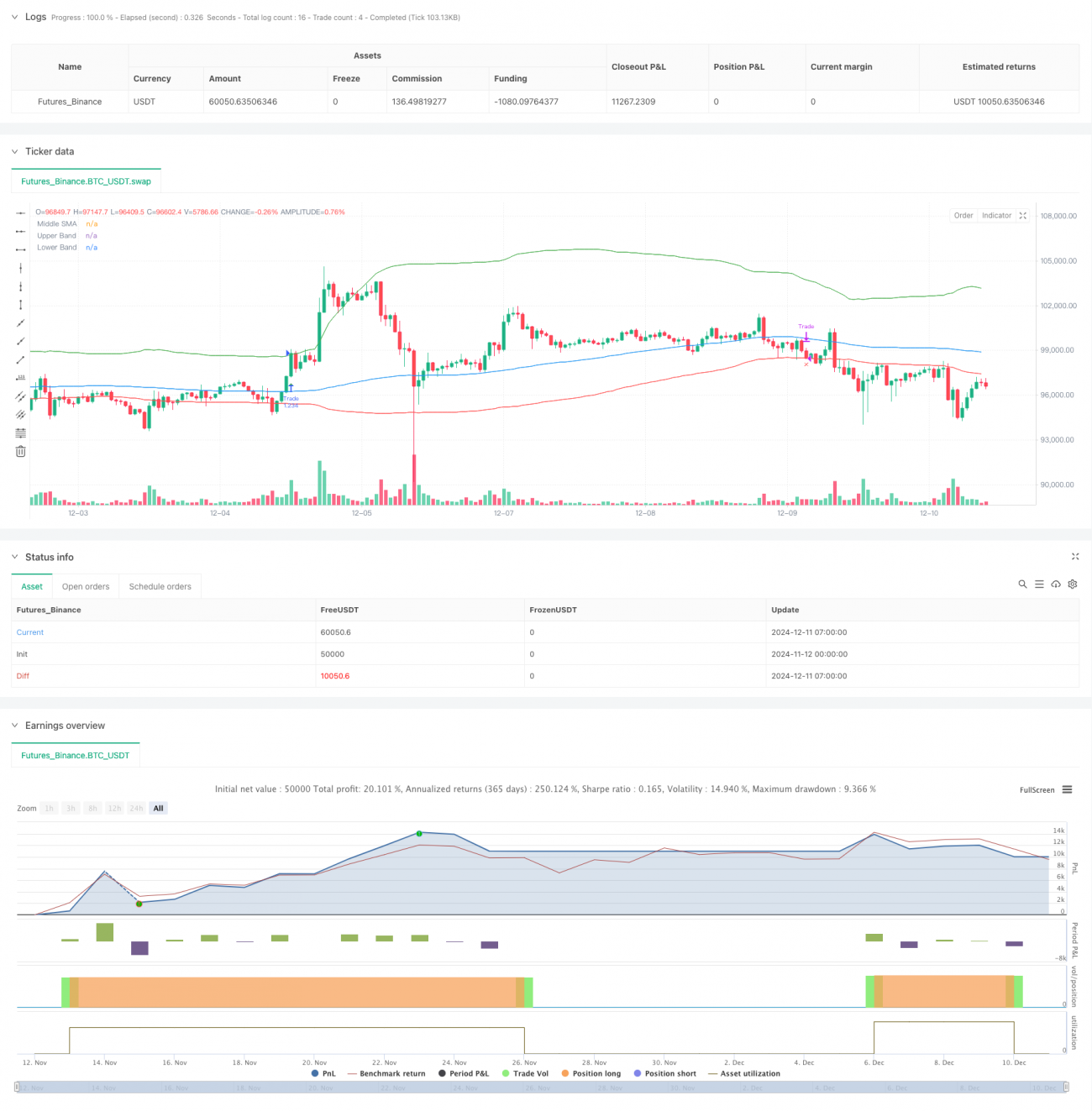

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MounirTrades007

// @version=6- 1