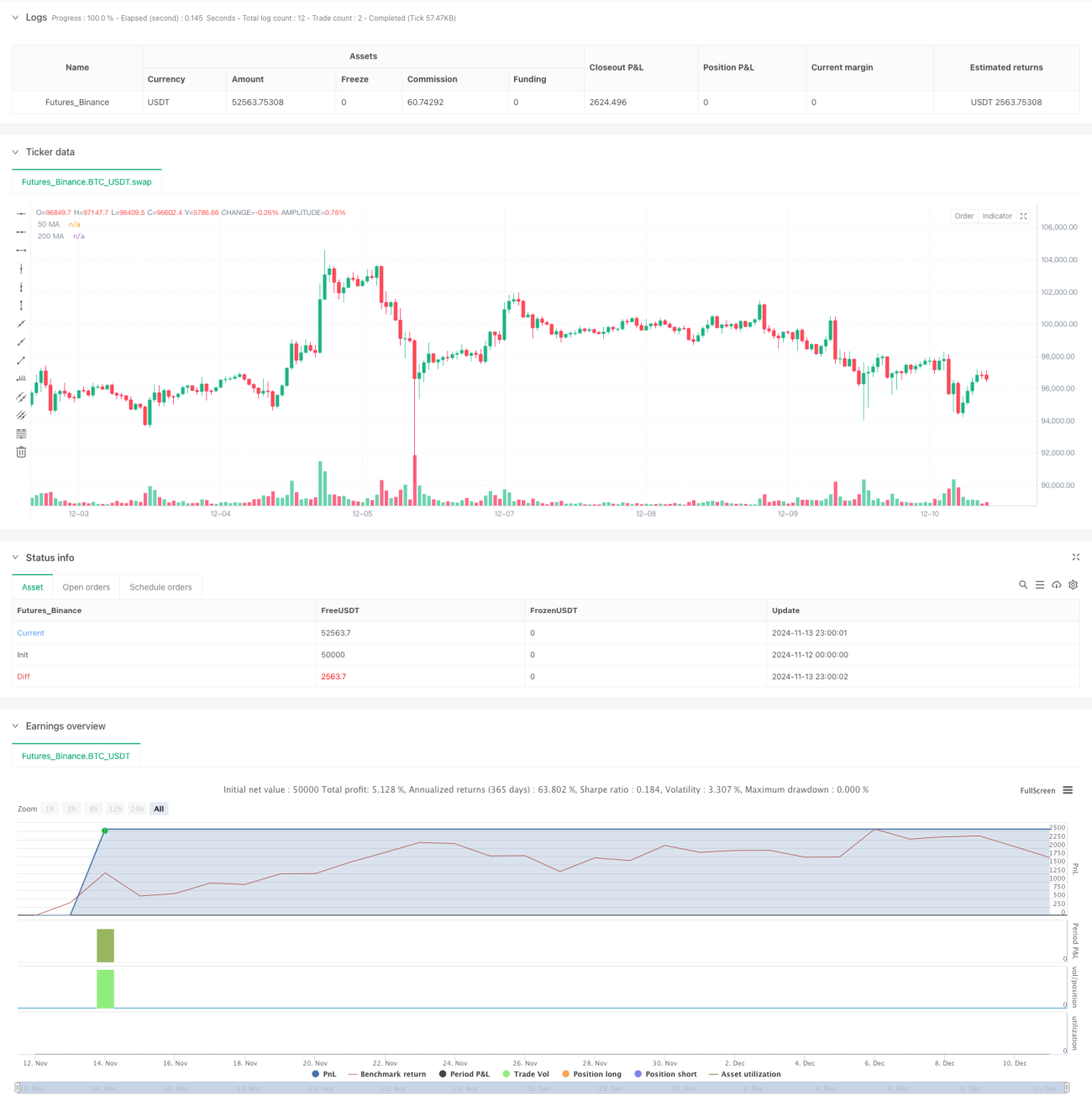

Überblick

Diese Strategie ist ein Trendfolgesystem, das einen doppelten gleitenden Durchschnitt (Moving Average) und den MACD-Indikator kombiniert. Sie nutzt den 50-Perioden- und 200-Perioden gleitenden Durchschnitt zur Bestimmung der Trendrichtung und verwendet gleichzeitig den MACD-Indikator zur Erfassung spezifischer Einstiegszeitpunkte. Die Strategie wendet einen dynamischen Take-Profit- und Stop-Loss-Mechanismus an und verbessert die Handelsqualität durch mehrere Filterbedingungen. Es handelt sich um ein vollständiges Handelssystem, das auf einem 15-Minuten-Zeitrahmen läuft und präzise Ein- und Ausstiegsregeln besitzt.

Strategieprinzip

Die Kernlogik der Strategie basiert auf den folgenden Schlüsselelementen:

- Trendbestimmung: Die Positionsbeziehung des 50er- und 200er-gleitenden Durchschnitts wird verwendet, um den Gesamttrend zu bestimmen. Wenn der schnellere gleitende Durchschnitt über dem langsameren liegt, wird ein Aufwärtstrend angenommen, andernfalls ein Abwärtstrend.

- Einstiegssignal: Nach Bestätigung der Trendrichtung wird der MACD-Cross verwendet, um spezifische Einstiegssignale auszulösen. Bei einem Aufwärtstrend wird eine Long-Position eröffnet, wenn die MACD-Linie die Signallinie von unten nach oben kreuzt; bei einem Abwärtstrend wird eine Short-Position eröffnet, wenn die MACD-Linie die Signallinie von oben nach unten kreuzt.

- Handelsfilter: Es werden mehrere Filtermechanismen wie minimale Handelsabstände, Trendstärke und MACD-Schwellenwerte eingeführt, um übermäßigen Handel in stark volatilen Marktumgebungen zu vermeiden.

- Risikomanagement: Es wird ein Stop-Loss mit fester Punktzahl und ein einstellbarer Take-Profit-Mechanismus verwendet, zusammen mit den gegensätzlichen Signalen von gleitenden Durchschnitten und MACD als dynamische Ausstiegsbedingungen.

Strategievorteile

- Kombination von Trendfolge und Momentum: Durch die Kombination von gleitenden Durchschnitten und MACD kann sowohl der große Trend erfasst als auch der Einstiegszeitpunkt genau bestimmt werden.

- Umfassendes Risikomanagement: Es sind mehrere Stop-Loss-Mechanismen eingerichtet, darunter ein fester Stop-Loss und ein dynamischer Stop-Loss, der durch technische Indikatoren ausgelöst wird.

- Flexible Parametereinstellung: Wichtige Parameter wie Stop-Loss- und Take-Profit-Punkte sowie die Periode der gleitenden Durchschnitte können je nach Marktbedingungen flexibel angepasst werden.

- Intelligenter Filtermechanismus: Durch mehrere Filterbedingungen werden Fehlsignale reduziert und die Handelsqualität verbessert.

- Vollständige Leistungsstatistik: Es sind detaillierte Handelsstatistikfunktionen integriert, einschließlich Echtzeitberechnung wichtiger Kennzahlen wie Gewinnrate und durchschnittlicher Gewinn/Verlust.

Strategierisiken

- Risiko in Seitwärtsmärkten: In seitwärts tendierenden Märkten können häufige Fehlsignale auftreten. Es wird empfohlen, zusätzliche Trendbestätigungsindikatoren hinzuzufügen.

- Slippage-Risiko: Handel auf kleinen Zeitrahmen ist anfällig für Slippage. Es wird empfohlen, die Stop-Loss-Einstellungen angemessen zu lockern.

- Parameterempfindlichkeit: Die Strategieleistung ist empfindlich gegenüber Parametereinstellungen und erfordert eine gründliche Parameteroptimierung.

- Abhängigkeit vom Marktumfeld: Die Strategie funktioniert gut in stark trendenden Märkten, kann aber in anderen Marktumgebungen instabil sein.

Optimierungsrichtungen der Strategie

- Optimierung des dynamischen Stop-Loss: Der Stop-Loss-Abstand kann dynamisch an den ATR-Indikator angepasst werden, um ihn besser an die Marktvolatilität anzupassen.

- Optimierung des Einstiegszeitpunkts: Hilfsindikatoren wie der RSI können hinzugefügt werden, um den Einstiegszeitpunkt zu bestätigen und die Handelsgenauigkeit zu verbessern.

- Optimierung des Positionsmanagements: Einführung eines dynamischen Positionsmanagementsystems basierend auf der Volatilität zur besseren Risikokontrolle.

- Marktumfelderkennung: Hinzufügen eines Moduls zur Erkennung des Marktumfelds, um in verschiedenen Marktbedingungen unterschiedliche Parameterkombinationen zu verwenden.

Zusammenfassung

Dies ist ein gut konzipiertes und logisch vollständiges Trendfolge-Handelssystem. Durch die Kombination klassischer technischer Indikatoren mit modernen Risikomanagementmethoden legt die Strategie Wert auf die Erfassung von Trends sowie auf die Kontrolle von Risiken. Obwohl es einige Optimierungspunkte gibt, ist es insgesamt eine praktisch nutzbare Handelsstrategie. Es wird empfohlen, dass Händler vor dem Live-Einsatz ausreichende Backtests durchführen und die Parameter entsprechend dem spezifischen Handelsinstrument und dem Marktumfeld angemessen anpassen.

- 1