System zur Verfolgung quantitativer Handelssignale und Optimierung diversifizierter Ausstiegsstrategien

Übersicht

Diese Strategie ist ein quantitatives Handelssystem, das auf LuxAlgo®-Signalen und Overlay-Indikatoren basiert. Es eröffnet hauptsächlich Long-Positionen durch das Erfassen benutzerdefinierter Alarmbedingungen und verwaltet die Positionen mit mehreren Exit-Signalen. Das System ist modular aufgebaut und unterstützt die Kombination verschiedener Ausstiegsbedingungen, darunter einen intelligenten Trailing-Stop, eine Trendumkehrbestätigung sowie traditionelle prozentuale Stopps. Darüber hinaus ermöglicht das System Nachkäufe bei bestehenden Positionen, was eine größere Flexibilität beim Risikomanagement bietet.

Strategieprinzip

Die Kernlogik der Strategie umfasst die folgenden Schlüsselkomponenten:

- Einstiegssignalsystem: Auslösung eines Long-Einstiegssignals durch benutzerdefinierte LuxAlgo®-Alarmbedingungen.

- Nachkaufverwaltung: Optionales Aktivieren der Nachkaufsfunktion, um die Position bei bestehenden Beständen zu erhöhen.

- Mehrstufiger Ausstiegsmechanismus:

- Intelligenter Trailing-Stop: Überwachung der Beziehung zwischen Preis und intelligenter Trailing-Linie.

- Trendbestätigungsausstieg: Enthält grundlegende und erweiterte Short-Bestätigungssignale.

- Integrierte Ausstiegssignale: Nutzung mehrerer im Indikator enthaltener Ausstiegsbedingungen.

- Traditioneller Stop: Unterstützt feste prozentuale Stopps.

- Zeitfensterverwaltung: Bietet flexible Einstellungen für den Backtest-Zeitraum.

Strategievorteile

- Systematisches Risikomanagement: Effektive Kontrolle des Abwärtsrisikos durch mehrstufige Ausstiegsmechanismen.

- Flexible Positionsverwaltung: Unterstützt verschiedene Nachkauf- und Reduktionsstrategien, die dynamisch an die Marktbedingungen angepasst werden können.

- Hohe Anpassbarkeit: Benutzer können verschiedene Ausstiegsbedingungen frei kombinieren, um ein personalisiertes Handelssystem zu erstellen.

- Modularer Aufbau: Jedes Funktionsmodul ist relativ unabhängig, was Wartung und Optimierung erleichtert.

- Vollständige Backtest-Unterstützung: Bietet detaillierte Backtest-Parametereinstellungen und unterstützt die historische Datenvalidierung.

Strategierisiken

- Signalabhängigkeitsrisiko: Die Strategie ist stark von der Signalqualität des LuxAlgo®-Indikators abhängig.

- Marktanpassungsrisiko: Die Performance der Strategie kann in verschiedenen Marktumgebungen stark variieren.

- Parameterempfindlichkeitsrisiko: Die Kombination mehrerer Ausstiegsbedingungen kann zu vorzeitigem Ausstieg oder verpassten Gelegenheiten führen.

- Liquiditätsrisiko: Bei unzureichender Marktliquidität kann die Ausführung von Ein- und Ausstiegen beeinträchtigt werden.

- Technisches Implementierungsrisiko: Es ist sicherzustellen, dass Indikator und Strategie stabil laufen, um technische Ausfälle zu vermeiden.

Optimierungsrichtungen

- Signalsystemoptimierung:

- Einführung weiterer technischer Indikatoren zur Signalbestätigung.

- Entwicklung eines adaptiven Mechanismus zur Anpassung der Signalschwellenwerte.

- Risikokontrollverstärkung:

- Hinzufügen eines volatilitätsadaptiven Stoppmechanismus.

- Entwicklung eines dynamischen Positionsverwaltungssystems.

- Leistungsoptimierung:

- Verbesserung der Recheneffizienz, Reduzierung des Ressourcenverbrauchs.

- Verbesserung der Signalverarbeitungslogik zur Verringerung von Verzögerungen.

- Funktionserweiterung:

- Hinzufügen weiterer Marktanalyse-Tools.

- Entwicklung eines flexibleren Parameteroptimierungsrahmens.

Zusammenfassung

Diese Strategie bietet durch die Kombination hochwertiger LuxAlgo®-Signale mit einem mehrstufigen Risikomanagementsystem eine umfassende Lösung für den quantitativen Handel. Ihr modularer Aufbau und die flexiblen Konfigurationsoptionen verleihen ihr eine hohe Anpassungsfähigkeit und Erweiterbarkeit. Trotz einiger inhärenter Risiken besteht durch kontinuierliche Optimierung und Verfeinerung noch großes Potenzial zur Verbesserung der Gesamtperformance. Anwender sollten die Veränderungen des Marktumfelds im Auge behalten, die Parametereinstellungen rechtzeitig anpassen und das Risiko stets überwachen.

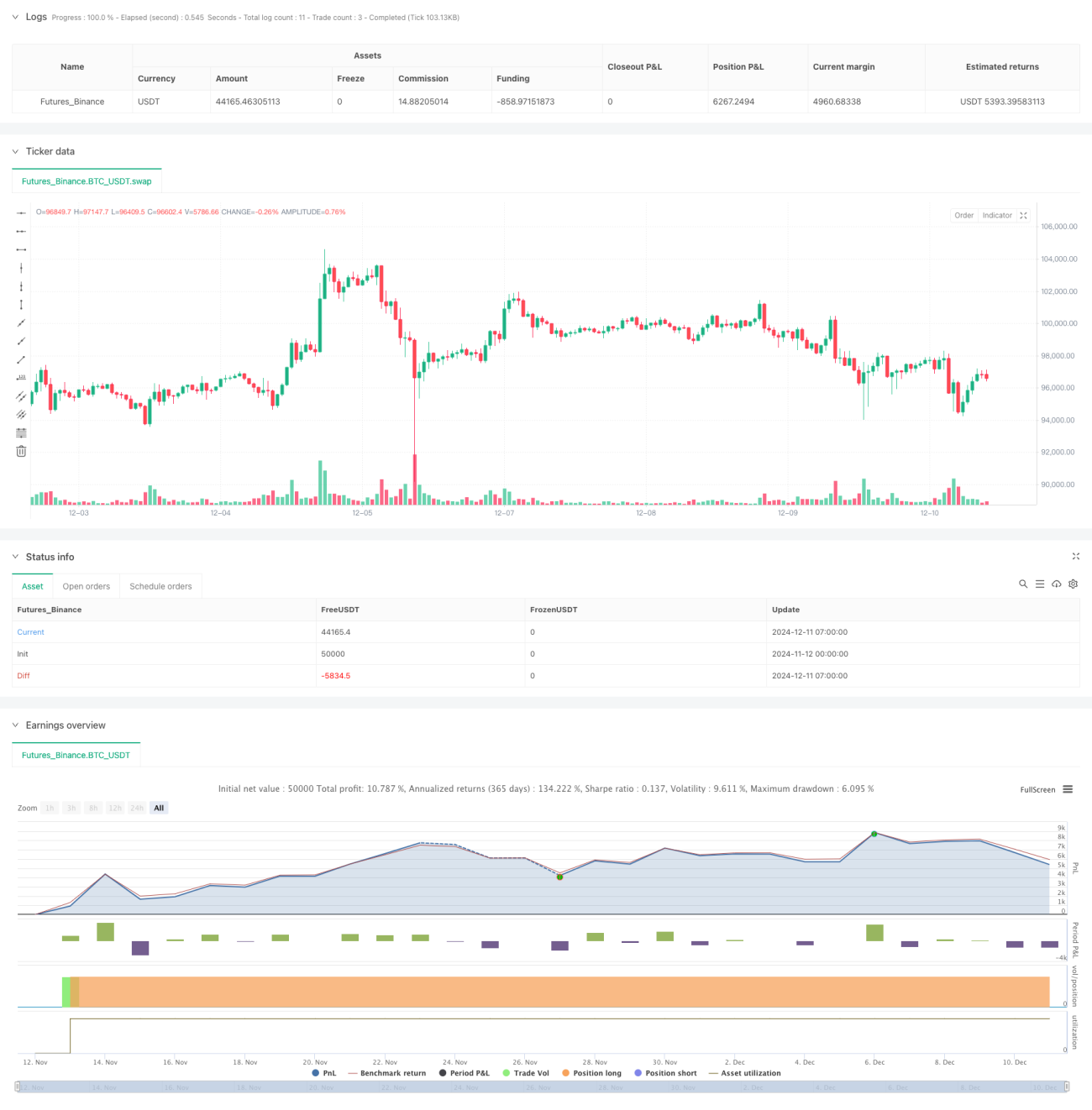

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Chart0bserver

// This strategy is NOT from the LuxAlgo® developers. We created this to compliment their hard work. No association with LuxAlgo® is intended nor implied.

- 1