Überblick

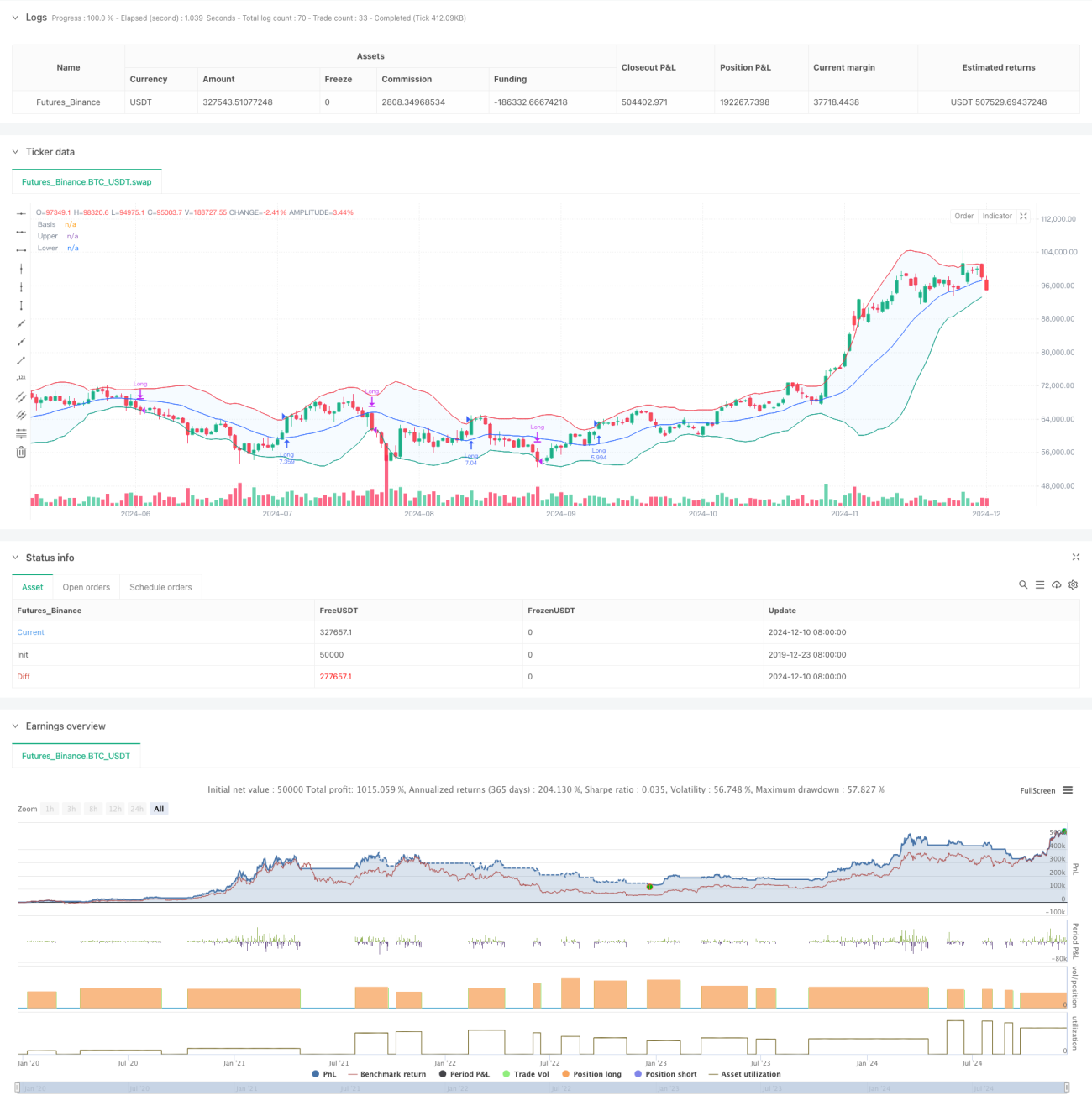

Die Strategie ist ein auf Bollinger-Bändern basierendes Momentum-Breakout-Handelssystem, das hauptsächlich die Beziehung zwischen dem Preis und dem oberen Bollinger-Band nutzt, um trendorientierte Chancen zu erfassen. Die Strategie verwendet einen adaptiven Mechanismus zur Auswahl des gleitenden Durchschnittstyps und identifiziert in Kombination mit einem Standardabweichungskanal die Marktvolatilitätsmerkmale, was sie besonders für stark volatile Marktumgebungen geeignet macht.

Strategieprinzip

Der Kern der Strategie beruht auf folgenden Schlüsselelementen:

- Berechnung des mittleren Bandes der Bollinger-Bänder mithilfe eines anpassbaren gleitenden Durchschnitts (einschließlich SMA, EMA, SMMA, WMA, VWMA).

- Dynamische Bestimmung der Positionen der oberen und unteren Bänder durch ein Vielfaches der Standardabweichung (Standard 2,0).

- Einstieg in eine Long-Position, wenn der Preis das obere Band durchbricht, was auf die Bildung eines starken Ausbruchstrends hindeutet.

- Ausstieg aus der Position, wenn der Preis unter das untere Band fällt, was darauf hinweist, dass der Aufwärtstrend möglicherweise beendet ist.

- Das System berücksichtigt Handelskosten (0,1%) und Slippage (3 Punkte), was realistischeren Handelsbedingungen entspricht.

Vorteile der Strategie

- Hohe Anpassungsfähigkeit: Durch die Auswahl mehrerer gleitender Durchschnittstypen kann sich die Strategie an verschiedene Marktbedingungen anpassen.

- Gutes Risikomanagement: Das untere Bollinger-Band dient als Stop-Loss-Punkt und bietet eine klare Risikokontrolle.

- Angemessenes Geldmanagement: Die Positionsgrößenverwaltung vermeidet das Risiko, das mit festen Kontraktgrößen verbunden ist.

- Berücksichtigung der Handelskosten: Die Einbeziehung von Provisionen und Slippage macht die Backtesting-Ergebnisse realistischer.

- Flexible Zeitrahmen: Über Parameter kann ein spezifischer Handelszeitraum ausgewählt werden.

Risiken der Strategie

- Risiko von Fehlausbrüchen: In Seitwärtsmärkten können häufige Fehlsignale auftreten.

Lösungsansatz: Hinzufügen eines Bestätigungsindikators oder eines verzögerten Einstiegsmechanismus. - Risiko von Trendumkehrungen: Bei plötzlichen Trendumkehrungen in starken Trends können große Verluste entstehen.

Lösungsansatz: Hinzufügen eines Trendstärkefilters. - Parameterabhängigkeit: Unterschiedliche Parameterkombinationen können zu stark abweichenden Ergebnissen führen.

Lösungsansatz: Umfassende Parameteroptimierung und Robustheitstests erforderlich.

Optimierungsmöglichkeiten

- Einführung eines Trendstärkeindikators:

- Hinzufügen von ADX oder ähnlichen Indikatoren zur Filterung von Signalen in schwachen Trendmärkten

- Dies kann Verluste durch Fehlausbrüche reduzieren

- Optimierung des Stop-Loss-Mechanismus:

- Implementierung eines dynamischen Stop-Loss, z. B. Trailing-Stop

- Hilft, bei anhaltenden Trends größere Gewinne zu erzielen

- Hinzufügen von Handelsfiltern:

- Bestätigungssignale auf Basis des Volumens

- Vermeidung von Ausführungen in Illiquiditätssituationen

- Verbesserung des Einstiegsmechanismus:

- Einführung eines Pullback-Einstiegs

- Hilft, bessere Einstiegspreise zu erzielen

Zusammenfassung

Dies ist eine durchdachte, logisch klare Trendfolgestrategie. Sie erfasst Markdynamiken durch die dynamischen Eigenschaften der Bollinger-Bänder und verfügt über gute Risikokontrollmechanismen. Die hohe Anpassbarkeit der Strategie ermöglicht es, durch Parametereinstellungen auf verschiedene Marktumgebungen zu reagieren. Es wird empfohlen, vor dem Live-Einsatz eine gründliche Parameteroptimierung und Backtesting-Validierung durchzuführen und die vorgeschlagenen Optimierungsrichtungen für Verbesserungen zu nutzen.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands", overlay=true, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1