Übersicht

Diese Strategie ist ein adaptives Handelssystem, das auf dem doppelten RSI (Relative Strength Index) Indikator basiert. Es kombiniert RSI-Indikatoren verschiedener Zeitperioden, um Markttrends und Handelsmöglichkeiten zu identifizieren, und optimiert die Handelsleistung durch Kapitalmanagement und Risikokontrollmechanismen. Der Kern der Strategie liegt in der koordinierten Nutzung von Multi-Zeitrahmen-RSIs, um die Rentabilität zu steigern und gleichzeitig die Handelssicherheit zu gewährleisten.

Prinzip der Strategie

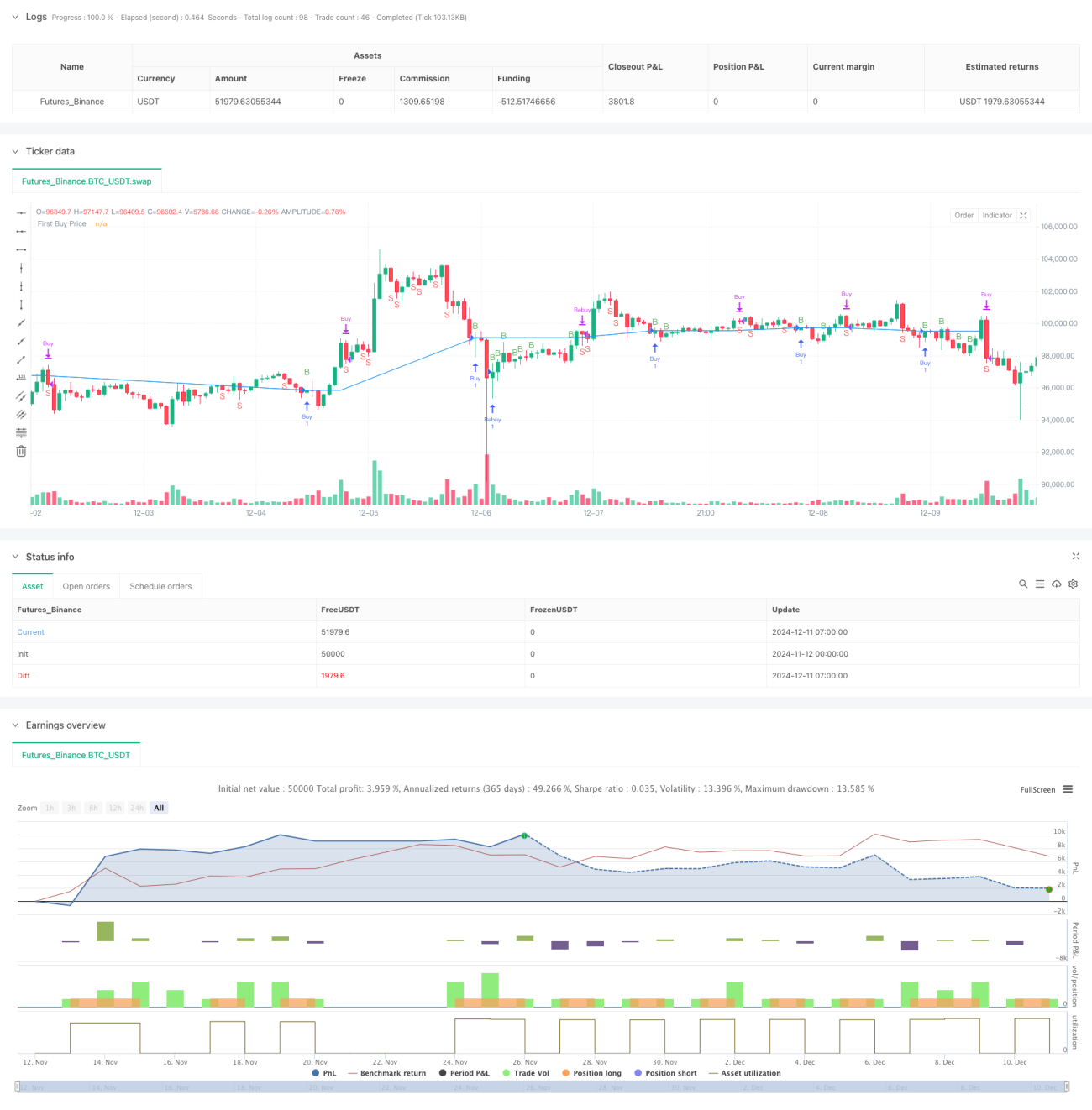

Die Strategie verwendet einen RSI mit 7 Perioden als primäres Handelssignal, kombiniert mit einem täglichen RSI als Trendfilter. Wenn der kurzfristige RSI von unter 40 nach oben durchbricht und der tägliche RSI über 55 liegt, gibt das System ein Long-Signal aus. Sollte der Preis während der Haltedauer unter den ursprünglichen Einstiegspreis fallen, erhöht das System automatisch die Position, um die durchschnittlichen Kosten zu senken. Wenn der RSI von über 60 nach unten durchbricht, schließt das System die Position gewinnbringend. Gleichzeitig wird ein Stop-Loss von 5% zur Risikokontrolle festgelegt. Die Strategie enthält außerdem ein Kapitalmanagement-Modul, das basierend auf dem Gesamtkapital und einem vorgegebenen Risikoverhältnis automatisch die Positionsgröße für jeden Trade berechnet.

Vorteile der Strategie

- Die Kombination von Multi-Zeitrahmen-RSIs erhöht die Zuverlässigkeit der Signale.

- Ein adaptiver Nachkaufmechanismus senkt effektiv die Haltungskosten.

- Ein durchdachtes Kapitalmanagement-System passt die Positionsgröße automatisch an die Risikobereitschaft an.

- Ein fester Stop-Loss schützt und kontrolliert das Risiko jedes Trades streng.

- Transaktionskosten werden berücksichtigt, was realistischeren Handelsbedingungen entspricht.

Risiken der Strategie

- Der RSI-Indikator kann in stark volatilen Märkten falsche Signale erzeugen.

- Der Nachkaufmechanismus kann bei anhaltenden Abwärtstrends zu erheblichen Verlusten führen.

- Ein fester prozentualer Stop-Loss kann in Zeiten hoher Volatilität zu konservativ sein.

- Transaktionskosten können bei häufigen Trades die Rendite erheblich beeinträchtigen.

- Ausreichende Liquidität ist für die Ausführung der Strategie erforderlich.

Optimierungsmöglichkeiten der Strategie

- Einführung eines Volatilitätsindikators (z.B. ATR) zur dynamischen Anpassung des Stop-Loss-Niveaus.

- Hinzufügen eines Trendstärkefilters zur Reduzierung falscher Signale in Seitwärtsmärkten.

- Optimierung der Nachkauflogik unter Berücksichtigung der Marktvolatilität für dynamische Anpassungen.

- Integration von RSI-Bestätigungssignalen aus weiteren Zeitrahmen.

- Entwicklung eines adaptiven Positionsmanagement-Systems.

Zusammenfassung

Dies ist ein vollständiges Handelssystem, das technische Analyse und Risikomanagement kombiniert. Es generiert Handelssignale durch die koordinierte Wirkung von Multi-Zeitrahmen-RSIs und kontrolliert Risiken durch Kapitalmanagement und Stop-Loss-Mechanismen. Die Strategie eignet sich für Märkte mit klaren Trends, erfordert jedoch eine Parameteroptimierung basierend auf den tatsächlichen Marktbedingungen. Das System ist gut skalierbar und bietet Raum für weitere Optimierungen.

- 1