Übersicht

Diese Strategie ist ein Trendfolgesystem, das auf dem exponentiellen gleitenden Durchschnitt (EMA) basiert und dynamisches Positionsmanagement sowie Risikokontrolle kombiniert. Die Strategie nutzt die Kreuzungssignale eines schnellen und eines langsamen EMA, um Markttrends zu identifizieren, während die Handelsgröße dynamisch durch eine prozentuale Risikoberechnung angepasst wird und ein nachlaufender Stop-Loss zur Gewinnsicherung eingesetzt wird.

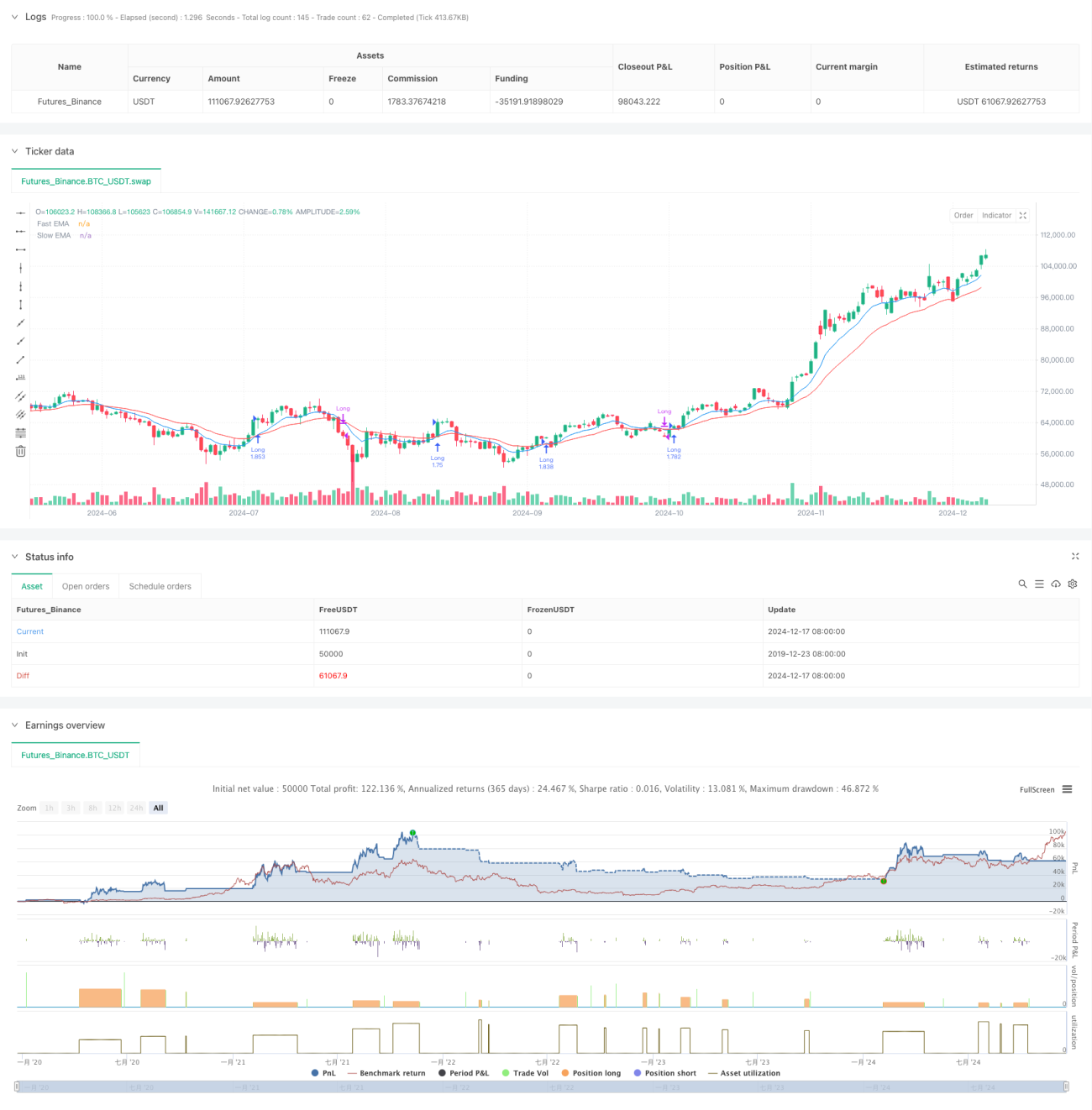

Strategieprinzip

Der Kernlogik der Strategie liegt in zwei exponentiellen gleitenden Durchschnitten unterschiedlicher Perioden (Standard: 9 und 21). Wenn der schnelle EMA den langsamen EMA von unten nach oben kreuzt, wird ein Long-Signal generiert; wenn der schnelle EMA den langsamen EMA von oben nach unten kreuzt, wird die Position geschlossen. Die Größe jedes Handels wird dynamisch basierend auf einem festen Risikoprozentsatz (Standard 1 %) des gesamten Kontokapitals berechnet. Zudem werden ein auf dem Risiko-Ertrags-Verhältnis basierender Take-Profit und ein prozentualer nachlaufender Stop-Loss festgelegt.

Strategievorteile

- Das dynamische Positionsmanagement gewährleistet ein einheitliches Risiko pro Trade und vermeidet übermäßiges Risiko durch feste Positionsgrößen.

- Der nachlaufende Stop-Loss-Mechanismus kann Gewinne effektiv sichern und bei Trendumkehrungen rechtzeitig aussteigen.

- Die Festlegung des Risiko-Ertrags-Verhältnisses stellt sicher, dass jeder Trade ein klares Gewinn-Verlust-Verhältnis aufweist.

- EMA-Kreuzungssignale können mittel- bis langfristige Trends effektiv erfassen und falsche Signale reduzieren.

- Das System ist vollständig automatisiert und eliminiert emotionale Störungen.

Strategierisiken

- In Seitwärtsmärkten können häufige falsche Kreuzungssignale zu Verlustserien führen.

- Der nachlaufende Stop-Loss kann in Märkten mit hoher Volatilität zu früh ausgelöst werden, wodurch große Trends verpasst werden.

- Die feste prozentuale Risikoeinstellung kann bei sich ändernder Marktvolatilität zu unflexibel sein.

- In schnell wechselnden Märkten kann der Stop-Loss durch Kurslücken übersprungen werden, sodass tatsächliche Verluste die Erwartungen übersteigen.

Optimierungsrichtungen

- Einführung von Volatilitätsindikatoren (z. B. ATR) zur dynamischen Anpassung von Stop-Loss- und Take-Profit-Niveaus.

- Hinzufügen eines Trendstärkefilters wie RSI oder ADX, um falsche Signale in Seitwärtsmärkten zu reduzieren.

- Entwicklung eines dynamischen EMA-Periodenanpassungsmechanismus basierend auf der Marktvolatilität.

- Integration eines Volumenbestätigungsindikators zur Erhöhung der Signalsicherheit.

- Implementierung eines dynamischen Risikoanpassungsmechanismus basierend auf kürzlichen Verlusten.

Zusammenfassung

Dies ist ein vollständiges Handelssystem, das klassische technische Analysemethoden mit modernen Risikomanagementkonzepten kombiniert. Die Strategie kontrolliert das Risiko durch dynamisches Positionsmanagement und nachlaufenden Stop-Loss, während sie mit EMA-Kreuzungen trendbasierte Chancen erfasst. Trotz einiger inhärenter Einschränkungen kann die Robustheit und Anpassungsfähigkeit der Strategie durch die vorgeschlagenen Optimierungsrichtungen weiter verbessert werden. Die Strategie eignet sich besonders für langfristige Trendtrader, die ein kontrolliertes Risiko anstreben.

- 1