Erweiterte Trendfolge- und adaptive Trailing-Stop-Strategie

Übersicht

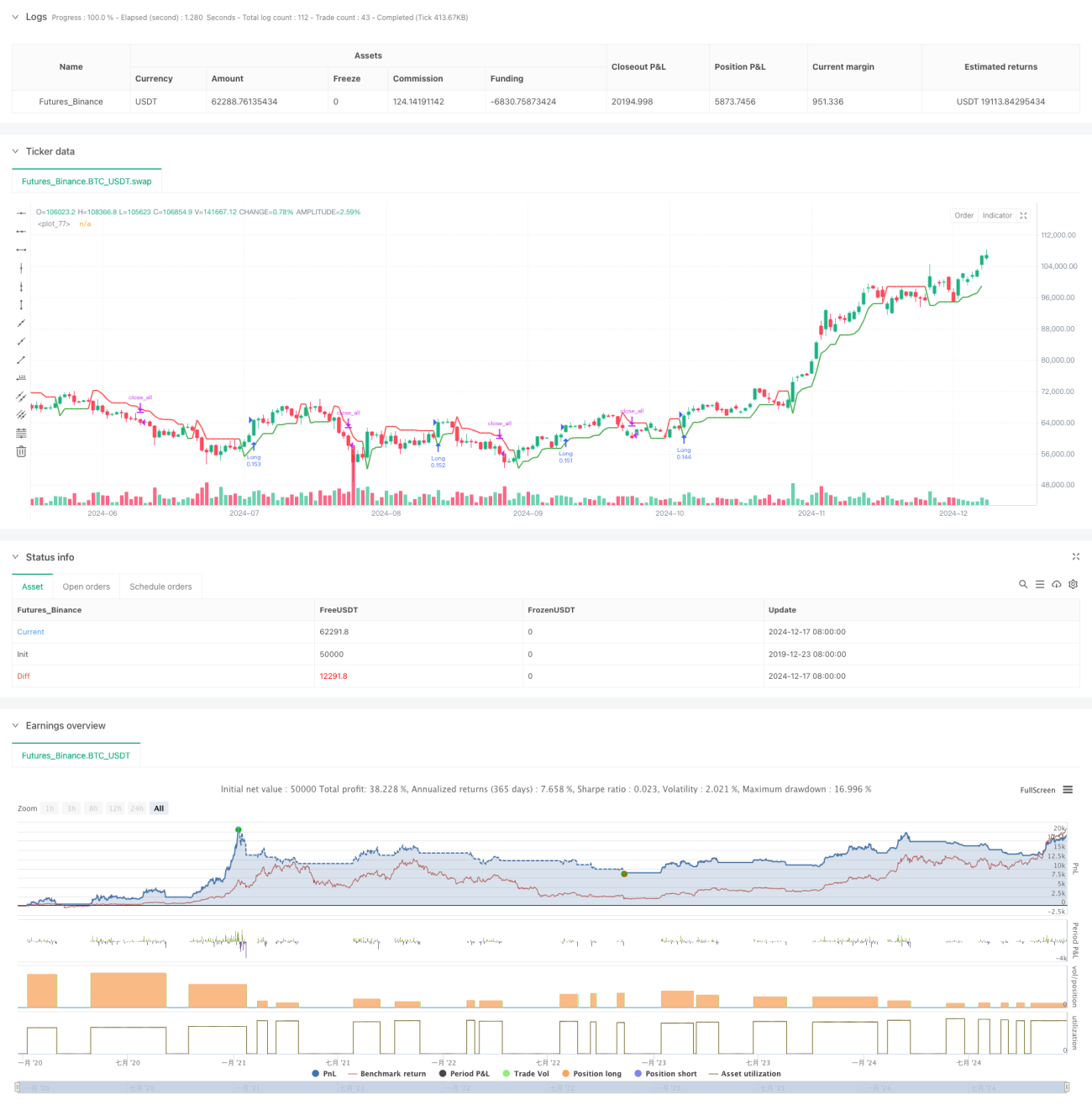

Dies ist ein Trendfolge-Strategie, die auf dem Supertrend-Indikator basiert und in Kombination mit einem adaptiven Trailing-Stop-Mechanismus arbeitet. Die Strategie identifiziert hauptsächlich die Markttrendrichtung mithilfe des Supertrend-Indikators und nutzt dynamisch angepasste Trailing-Stops, um Risiken zu managen und den Ausstiegszeitpunkt zu optimieren. Die Strategie unterstützt mehrere Stop-Varianten, darunter prozentuale Stops, ATR-Stops und feste Punkt-Stops, und kann flexibel an unterschiedliche Marktbedingungen angepasst werden.

Strategieprinzip

Der Kern der Strategie basiert auf den folgenden Schlüsselelementen:

- Verwendung des Supertrend-Indikators als primäres Instrument zur Trendbestimmung, der den ATR (Average True Range) zur Messung der Marktvolatilität einbezieht.

- Einstiegssignale werden durch Änderungen der Supertrend-Richtung ausgelöst und unterstützen Long-, Short- oder beide Handelsrichtungen.

- Der Stop-Mechanismus verwendet einen adaptiven Trailing-Stop, der sich automatisch an die Marktvolatilität anpasst.

- Das Positionsmanagement umfasst eine Positionsgrößenverwaltung (standardmäßig 15 % des Kontos) und einen Zeitfiltermechanismus.

Strategievorteile

- Starke Trenderkennung: Durch den Supertrend-Indikator können Haupttrends effektiv identifiziert und Fehleinschätzungen reduziert werden.

- Umfassendes Risikomanagement: Die diversifizierten Stop-Mechanismen passen sich verschiedenen Marktbedingungen an.

- Hohe Flexibilität: Unterstützt mehrere Handelsrichtungen und Stop-Konfigurationen.

- Hohe Anpassungsfähigkeit: Der Trailing-Stop passt sich automatisch an die Marktvolatilität an und verbessert die Anpassungsfähigkeit der Strategie.

- Vollständiges Backtesting-System: Integrierte Zeitfilterfunktion erleichtert die Analyse der historischen Performance.

Strategierisiken

- Trendumkehrrisiko: In stark volatilen Märkten können Fehlsignale auftreten.

- Slippage-Risiko: Die Ausführung von Trailing-Stops kann durch die Marktliquidität beeinträchtigt werden.

- Parameterempfindlichkeit: Die Einstellungen des Supertrend-Faktors und des ATR-Zeitraums haben erheblichen Einfluss auf die Strategieleistung.

- Marktabhängigkeit: In Seitwärtsmärkten kann es zu häufigen Handelsaktivitäten kommen, was die Kosten erhöht.

Optimierungsmöglichkeiten

- Signalfilterung: Zusätzliche technische Indikatoren könnten Fehlsignale herausfiltern.

- Positionsmanagement: Die Positionsgröße könnte dynamisch an die Marktvolatilität angepasst werden.

- Verbesserung der Stop-Mechanismen: Komplexere Stop-Logiken unter Einbeziehung des durchschnittlichen Einstiegskurses wären denkbar.

- Optimierung des Einstiegszeitpunkts: Eine Preisstrukturanalyse könnte die Einstiegsgenauigkeit erhöhen.

- Verbesserung des Backtesting-Systems: Weitere statistische Kennzahlen könnten zur Bewertung der Strategieleistung hinzugefügt werden.

Zusammenfassung

Es handelt sich um eine gut durchdachte Trendfolge-Strategie mit kontrolliertem Risiko. Durch die Kombination des Supertrend-Indikators mit einem flexiblen Stop-Mechanismus kann die Strategie bei gleichbleibend hoher Rentabilität die Risiken effektiv steuern. Die hohe Konfigurierbarkeit der Strategie macht sie für verschiedene Marktbedingungen geeignet, erfordert jedoch eine umfassende Parameteroptimierung und Backtesting-Validierung. Zukünftig könnten zusätzliche technische Analysewerkzeuge und Risikokontrollmaßnahmen die Stabilität und Rentabilität der Strategie weiter verbessern.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Supertrend Strategy with Adjustable Trailing Stop [Bips]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15)

// Inputs- 1