Multi-Timeframe-Liquiditäts-Hub-Heatmap-Quantitative-Strategie

Überblick

Diese Strategie ist ein quantitatives Handelssystem, das auf der Erkennung von Liquiditätspivotpunkten über mehrere Zeiträume basiert. Es analysiert die Preisbewegungen in drei verschiedenen Zeitrahmen (15 Minuten, 1 Stunde und 4 Stunden), identifiziert wichtige Unterstützungs- und Widerstandsniveaus und trifft darauf aufbauend Handelsentscheidungen. Das System integriert Money-Management-Funktionen, darunter feste Take-Profit- und Stop-Loss-Beträge, und bietet gleichzeitig visuelles Feedback, um Händlern das Verständnis der Marktstruktur zu erleichtern.

Strategieprinzip

Der Kern der Strategie besteht darin, mithilfe der Funktionen ta.pivothigh und ta.pivotlow in mehreren Zeitrahmen Preispivotpunkte zu erkennen. Für jeden Zeitrahmen verwendet das System eine bestimmte Anzahl linker und rechter Referenzkerzen (Standard 7), um signifikante Hochs und Tiefs zu bestimmen. Sobald in einem der Zeitrahmen ein neuer Pivot-Tiefpunkt auftritt, wird ein Long-Signal generiert; bei einem neuen Pivot-Hochpunkt wird ein Short-Signal generiert. Die Handelsausführung erfolgt mit festen Take-Profit- und Stop-Loss-Beträgen; die Funktion moneyToSLPoints wandelt Dollarbeträge in entsprechende Punkte um.

Strategievorteile

- Die Analyse mehrerer Zeitrahmen bietet eine umfassendere Marktperspektive und hilft, Chancen auf verschiedenen Ebenen zu erkennen.

- Die auf Pivotpunkten basierende Handelslogik hat eine solide technische Analysegrundlage und ist leicht zu verstehen und umzusetzen.

- Das integrierte Money-Management kann das Risiko jedes Trades wirksam kontrollieren.

- Die visuelle Oberfläche zeigt den Handelsstatus intuitiv an, einschließlich Position, Take-Profit-/Stop-Loss-Niveaus und Gewinn-/Verlustzonen.

- Die Parameter der Strategie sind anpassbar und können an unterschiedliche Marktbedingungen optimiert werden.

Strategierisiken

- Signale aus mehreren Zeitrahmen können in Konflikt geraten; ein rationaler Prioritätsmechanismus für Signale ist erforderlich.

- Feste Take-Profit/Stop-Loss-Beträge sind möglicherweise nicht für alle Marktbedingungen geeignet; eine dynamische Anpassung an die Volatilität wird empfohlen.

- Die Verzögerung bei der Pivotpunkterkennung kann zu einem späten Einstiegszeitpunkt führen.

- In Zeiten starker Volatilität können falsche Ausbruchssignale auftreten.

- Die Liquiditätsunterschiede zwischen den Zeitrahmen sind zu beachten.

Optimierungsmöglichkeiten

- Einführung eines Volatilitätsindikators zur dynamischen Anpassung von Take-Profit und Stop-Loss.

- Hinzufügen eines Volumenbestätigungsmechanismus, um die Zuverlässigkeit der Pivotpunkte zu erhöhen.

- Entwicklung eines Prioritätssystems für Zeitrahmen zur Lösung von Signalkonflikten.

- Integration eines Trendfilters, um übermäßigen Handel in Seitwärtsmärkten zu vermeiden.

- Erwägung einer Preisstrukturanalyse zur Verbesserung der Einstiegsgenauigkeit.

Zusammenfassung

Die quantitative Strategie mit mehreren Zeitrahmen und Liquiditätspivot-Hitzekarte ist ein strukturell vollständiges und logisch klares Handelssystem. Durch mehrdimensionale Marktanalyse und strenges Risikomanagement bietet es Händlern einen zuverlässigen Handelsrahmen. Trotz einiger inhärenter Risiken und Einschränkungen kann die Strategie durch kontinuierliche Optimierung und Verbesserung in verschiedenen Marktumgebungen stabile Leistungen erbringen.

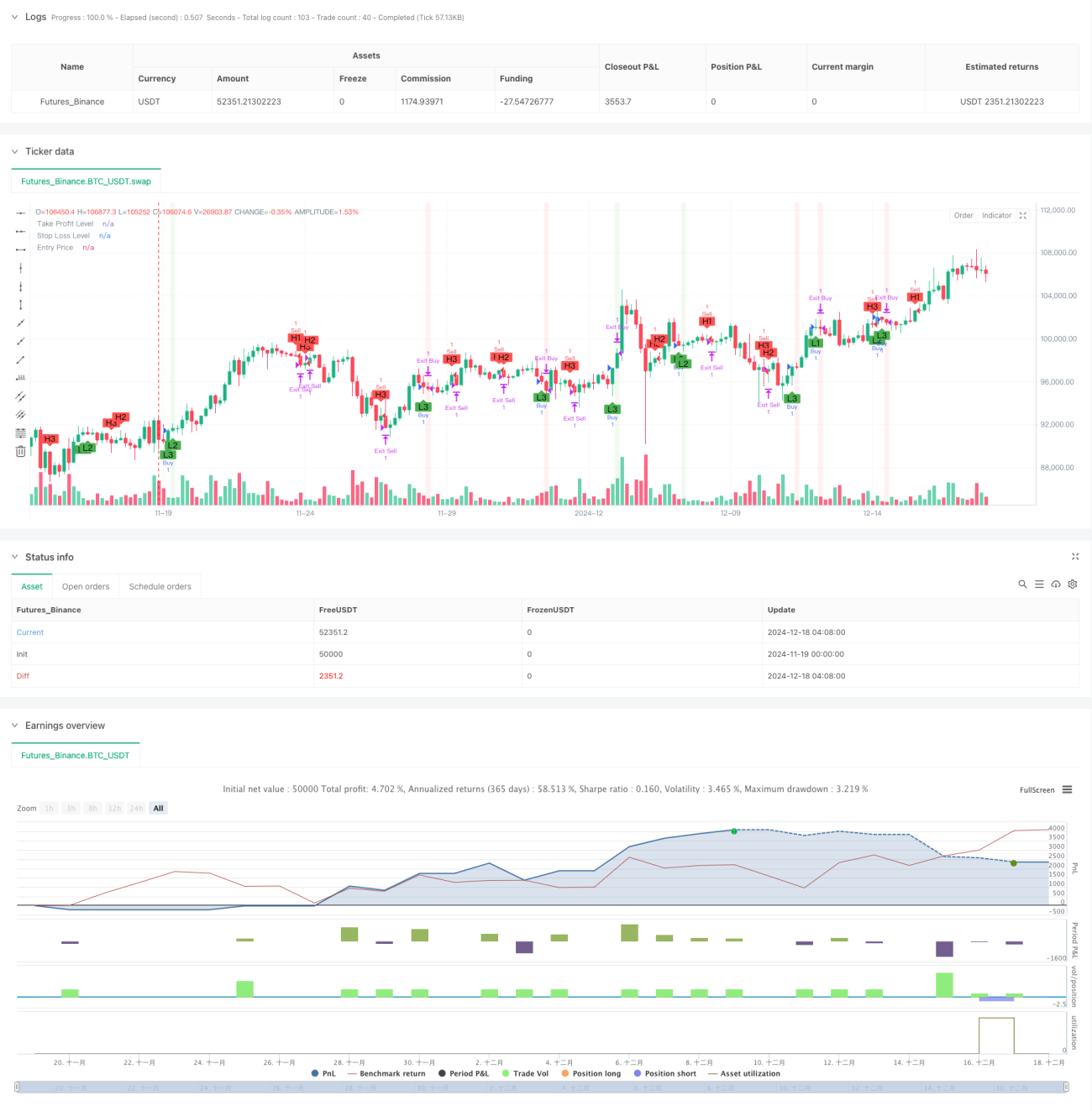

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-18 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © pmotta41

//@version=5

strategy("GPT Session Liquidity Heatmap Strategy", overlay=true)- 1