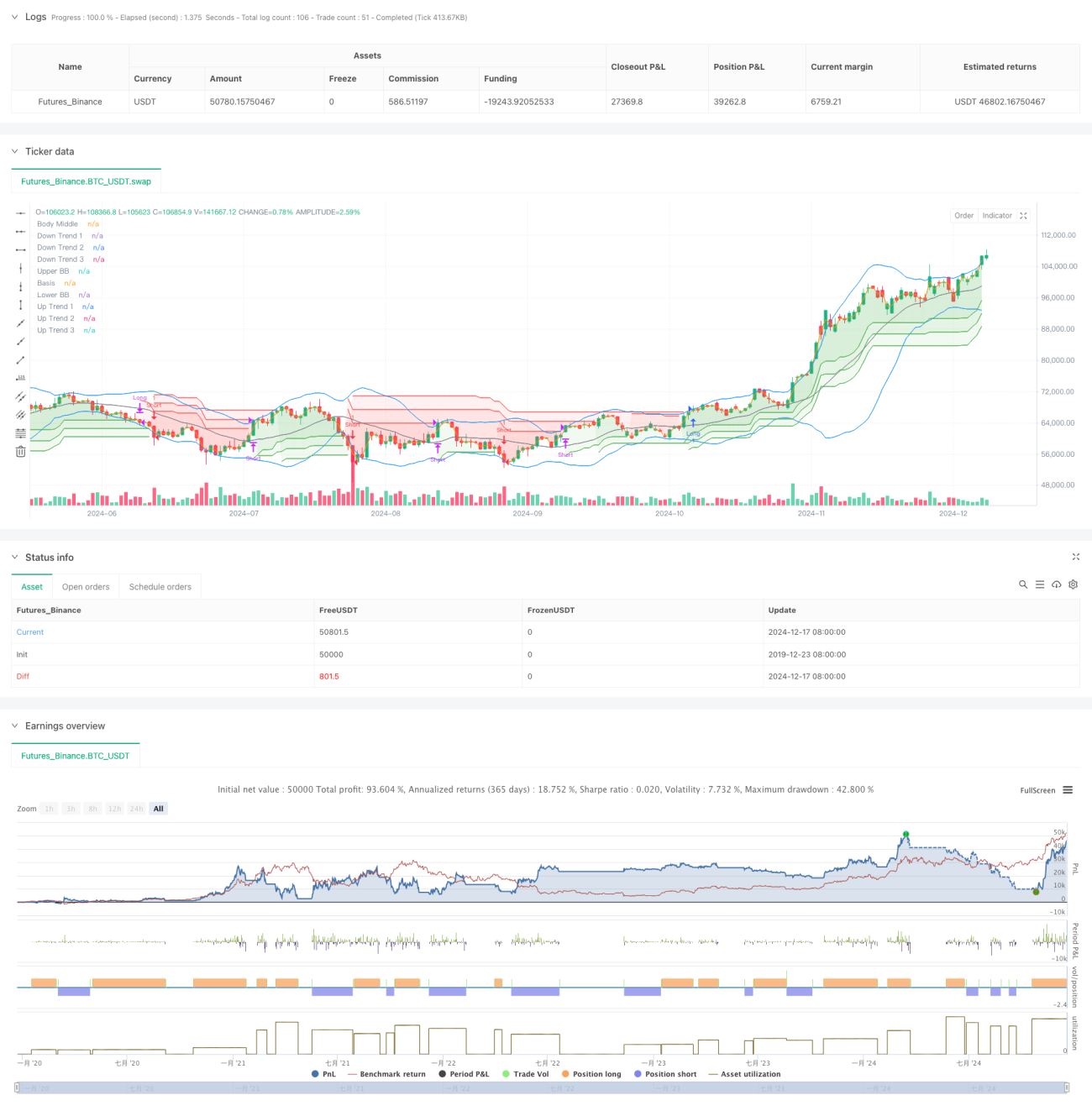

Übersicht

Diese Strategie kombiniert Bollinger-Bänder mit einem dreifachen SuperTrend-Indikator. Durch die Volatilitätsbereiche der Bollinger-Bänder und die Trendbestätigung des dreifachen SuperTrends entsteht ein robustes Trendfolgesystem. Die Bollinger-Bänder dienen zur Identifizierung extremer Preisbewegungen, während der dreifache SuperTrend mit unterschiedlichen Parametereinstellungen mehrfache Bestätigungen der Trendrichtung liefert. Ein Trade wird nur dann ausgeführt, wenn alle Signale übereinstimmen, um das Risiko von Fehlsignalen zu reduzieren. Diese Kombination bewahrt die Vorteile der Trendfolge und erhöht gleichzeitig die Zuverlässigkeit der Trades.

Strategieprinzip

Die Kernlogik der Strategie umfasst die folgenden wesentlichen Komponenten:

- Verwendung von Bollinger-Bändern mit einem Zeitraum von 20 und einer Standardabweichung von 2,0 zur Beurteilung der Preisvolatilität.

- Einstellung von drei SuperTrend-Linien mit einem Zeitraum von 10 und Parametern von 3,0, 4,0 bzw. 5,0.

- Long-Einstiegsbedingung: Der Preis durchbricht die obere Bollinger-Band-Grenze und alle drei SuperTrend-Linien zeigen einen Aufwärtstrend.

- Short-Einstiegsbedingung: Der Preis fällt unter die untere Bollinger-Band-Grenze und alle drei SuperTrend-Linien zeigen einen Abwärtstrend.

- Schließen der aktuellen Position, sobald eine der SuperTrend-Linien die Richtung ändert.

- Verwendung der Mittellinie als Referenzpunkt für die visuelle Darstellung.

Strategievorteile

- Mehrfachbestätigungsmechanismus: Die Kombination von Bollinger-Bändern und dreifachem SuperTrend reduziert Fehlsignale erheblich.

- Starke Trendfolgefähigkeit: Die abgestuften Parametereinstellungen des SuperTrend-Indikators erfassen effektiv Trends auf verschiedenen Ebenen.

- Umfassendes Risikomanagement: Schnelles Schließen von Positionen bei ersten Anzeichen einer Trendumkehr, um den maximalen Verlust zu begrenzen.

- Hohe Anpassbarkeit: Alle Parameter können je nach Marktcharakteristik optimiert werden.

- Hoher Automatisierungsgrad: Die klare Strategielogik ermöglicht eine einfache systematische Umsetzung.

Strategierisiken

- Seitwärtsmarktrisiko: In Seitwärtsmärkten kann es zu häufigen falschen Ausbruchssignalen kommen.

- Slippage-Einfluss: In Phasen starker Volatilität können erhebliche Slippage-Verluste auftreten.

- Verzögerungsrisiko: Der Mehrfachbestätigungsmechanismus kann zu späten Einstiegen führen.

- Parameterempfindlichkeit: Unterschiedliche Parameterkombinationen können zu stark abweichenden Strategieergebnissen führen.

- Abhängigkeit von der Marktumgebung: Die Strategie funktioniert in trendstarken Märkten besser.

Optimierungsrichtungen

- Einführung eines Volumenindikators: Bestätigung der Gültigkeit von Preisausbrüchen durch das Handelsvolumen.

- Optimierung des Stop-Loss-Mechanismus: Hinzufügen eines nachlaufenden Stopps oder eines auf dem ATR basierenden dynamischen Stopps.

- Hinzufügen eines Zeitfilters: Verbot von Trades in bestimmten Zeiträumen, um ineffiziente Volatilität zu vermeiden.

- Einbau eines Volatilitätsfilters: Anpassung der Positionsgröße oder Aussetzen des Handels in Phasen extremer Volatilität.

- Entwicklung eines adaptiven Parameter-Mechanismus: Dynamische Anpassung der Parameter basierend auf dem Marktzustand.

Zusammenfassung

Diese Strategie ist eine Trendfolgestrategie, die Bollinger-Bänder mit dem dreifachen SuperTrend kombiniert, um durch die Bestätigung mehrerer technischer Indikatoren die Zuverlässigkeit von Trades zu erhöhen. Die Strategie verfügt über eine starke Fähigkeit, Trends zu erfassen, und ein gutes Risikomanagement. Allerdings muss auch der Einfluss der Marktumgebung auf die Strategieleistung beachtet werden. Durch kontinuierliche Optimierung und Verbesserung kann die Strategie unter verschiedenen Marktbedingungen stabile Ergebnisse erzielen. Es wird empfohlen, vor dem Live-Handel ausreichende Backtests und Parameteroptimierungen durchzuführen sowie Anpassungen auf Basis der tatsächlichen Marktsituation vorzunehmen.

//@version=5

strategy("Demo GPT - Bollinger + Triple Supertrend Combo", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// -------------------------------

// User Input for Date Range

// -------------------------------

startDate = input(title="Start Date", defval=timestamp("2018-01-01 00:00:00"))

endDate = input(title="End Date", defval=timestamp("2069-12-31 23:59:59"))

// -------------------------------

// Bollinger Band Inputs

// -------------------------------- 1