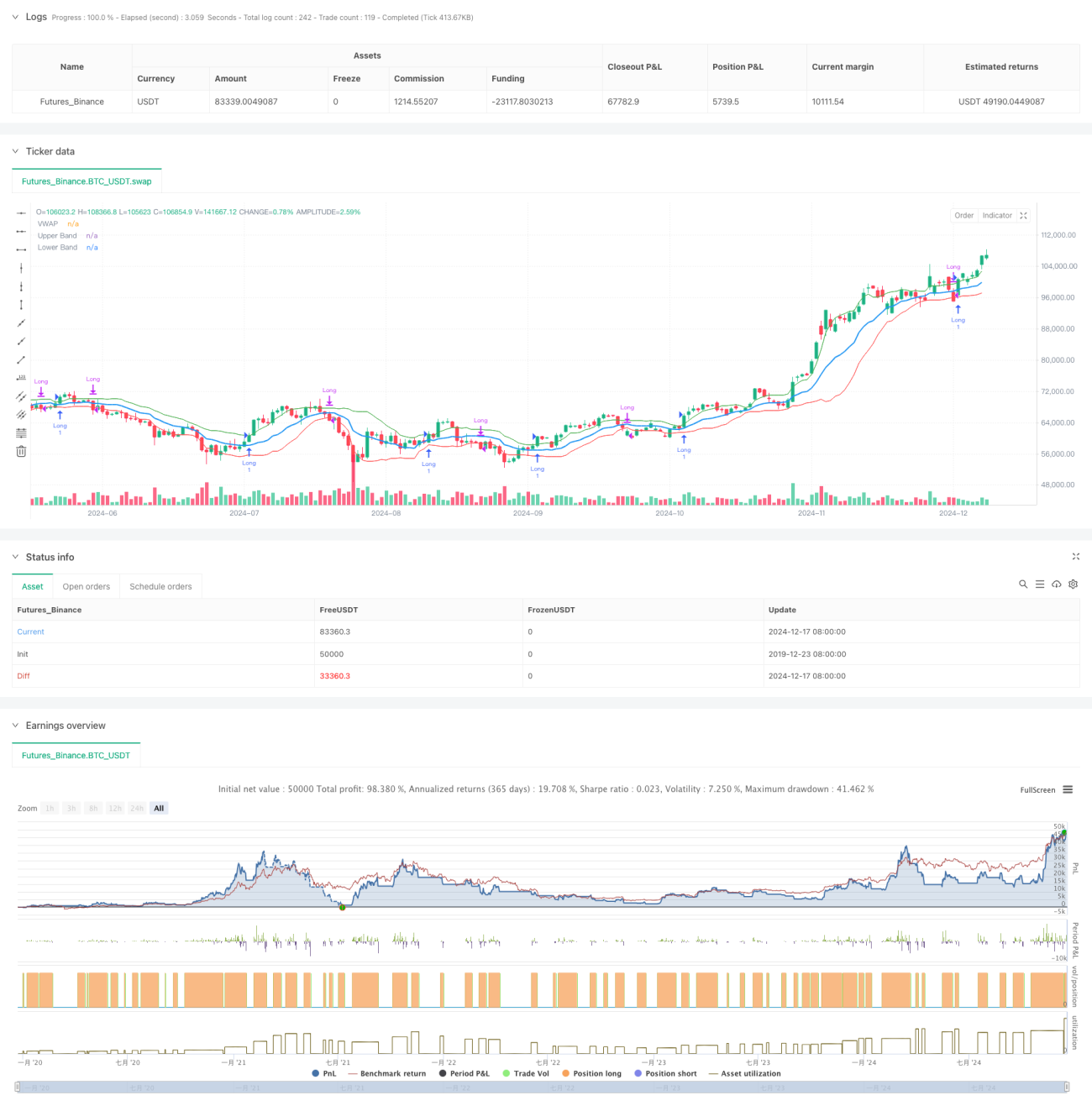

Überblick

Dies ist eine adaptive Handelsstrategie, die auf dem volumengewichteten Durchschnittspreis (VWAP) und der Garman-Klass-Volatilität (GKV) basiert. Die Strategie passt die Standardabweichungsbänder des VWAP dynamisch an die Volatilität an und ermöglicht so eine intelligente Verfolgung von Markttrends. Sobald der Preis die obere Bandgrenze durchbricht, wird eine Long-Position eröffnet; bei einem Durchbruch der unteren Bandgrenze wird die Position geschlossen. Je höher die Volatilität, desto höher die Schwelle für einen Ausbruch, und je niedriger die Volatilität, desto niedriger die Schwelle.

Strategieprinzip

Der Kern der Strategie liegt in der Kombination von VWAP und GKV-Volatilität. Zunächst wird der VWAP als Preiszentrum berechnet, dann werden Bänder auf Basis der Standardabweichung der Schlusskurse konstruiert. Der entscheidende Punkt ist die Verwendung der GKV-Formel zur Berechnung der Volatilität, die die Eröffnungs-, Höchst-, Tiefst- und Schlusskurse berücksichtigt und somit genauer ist als herkömmliche Volatilitätsmaße. Die Volatilität passt die Bandbreite dynamisch an: Steigt die Volatilität, werden die Bänder breiter und die Ausbruchsschwelle erhöht; sinkt sie, werden die Bänder schmaler und die Schwelle gesenkt. Dieser adaptive Mechanismus vermeidet effektiv falsche Ausbrüche.

Strategievorteile

- Kombination von Volumen-Preis-Beziehung und Volatilitätsmerkmalen, dadurch zuverlässigere Signale

- Adaptive Anpassung der Bandbreite reduziert Rauscheinflüsse

- Nutzung der GKV-Volatilität für präzisere Erfassung der Marktmikrostruktur

- Einfache und klare Berechnungslogik, leicht zu implementieren und zu warten

- Geeignet für verschiedene Marktumgebungen, hohe Universalität

Strategierisiken

- In Seitwärtsmärkten kann es zu häufigen Trades kommen, was die Kosten erhöht

- Empfindlich gegenüber der Länge des VWAP und dem Volatilitätszyklus

- Bei schnellen Trendumkehrungen kann die Reaktion verzögert sein

- Benötigt Echtzeit-Marktdaten, hohe Anforderungen an Datenqualität

Empfehlungen zum Risikomanagement:

- Festlegung angemessener Stop-Loss-Level

- Optimierung der Parameter für verschiedene Märkte

- Hinzufügen von Trendbestätigungsindikatoren

- Kontrolle des Kapitaleinsatzes

Optimierungsansätze

- Einführung einer Mehrperiodenanalyse zur Erhöhung der Signalsicherheit

- Erweiterung der Volumenanalyse zur Bestätigung der Ausbruchsgültigkeit

- Optimierung der Volatilitätsberechnung, z. B. durch Einführung von EWMA

- Hinzufügen eines Trendstärkefilters

- Erwägung eines dynamischen Stop-Loss-Mechanismus

Diese Optimierungen können die Stabilität und Ertragsqualität der Strategie verbessern.

Zusammenfassung

Die Strategie kombiniert VWAP und GKV-Volatilität auf innovative Weise und ermöglicht so eine dynamische Verfolgung des Marktes. Ihre adaptive Eigenschaft sorgt dafür, dass sie in verschiedenen Marktumgebungen eine stabile Leistung erbringt. Trotz einiger potenzieller Risiken bietet die Strategie durch angemessenes Risikomanagement und kontinuierliche Optimierung gute Anwendungsperspektiven.

- 1