EMA-Gleitender-Durchschnitt-Dynamischer-Ausbruch-und-Umkehrstrategie

Überblick

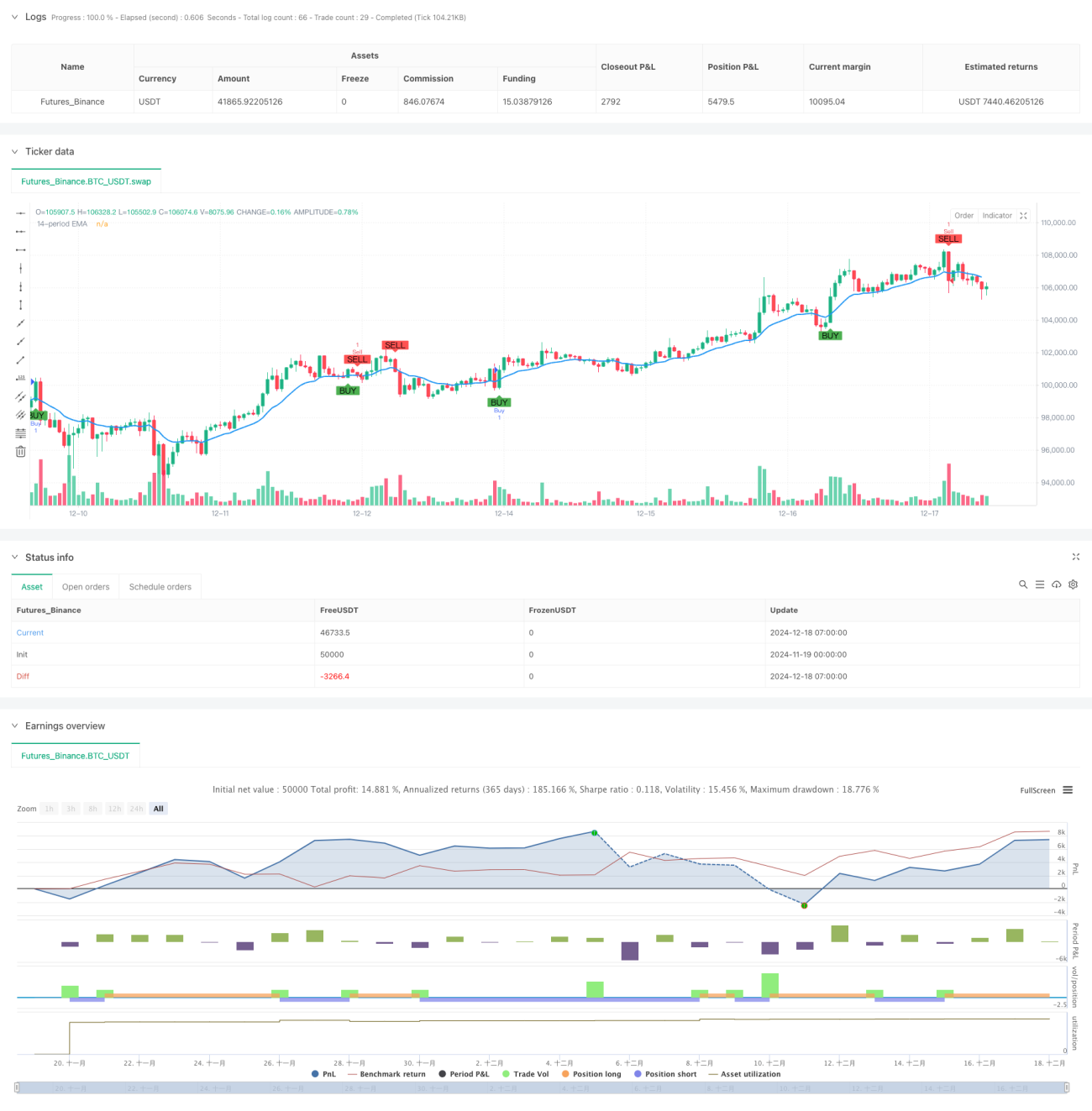

Diese Strategie ist ein Handelssystem, das auf einem 14-Perioden-Exponential Moving Average (EMA) basiert und Candlestick-Musteranalyse sowie Preis-Momentum-Merkmale kombiniert. Die Strategie identifiziert Handelssignale, indem sie die Kreuzungsbeziehung zwischen Preis und EMA analysiert und gleichzeitig die Candlestick-Merkmale (z. B. Verhältnis von Körper zu Docht) berücksichtigt, um Wendepunkte im Markttrend zu erfassen.

Strategieprinzip

Der Kernlogik der Strategie liegen folgende Schlüsselelemente zugrunde:

- EMA-Durchbruchbestätigung: Verwendung des 14-Perioden-EMA als dynamische Unterstützung und Widerstand.

- Candlestick-Musteranalyse:

- Die Kaufbedingung erfordert eine bullische Kerze (Schlusskurs > Eröffnungskurs)

- Die Verkaufsbedingung erfordert eine bärische Kerze (Schlusskurs < Eröffnungskurs)

- Preis-Crossover-Validierung:

- Beim Kauf müssen mindestens 50 % des Kerzenkörpers den EMA durchbrechen

- Beim Verkauf muss der Preis den EMA vollständig unterschreiten

- Dochtverhältnis-Kontrolle:

- Beim Kaufsignal darf die Summe aus oberem und unterem Docht maximal 40 % der gesamten Kerzenlänge betragen

- Beim Verkaufssignal wird der untere Docht auf maximal 20 % der gesamten Kerzenlänge begrenzt

Vorteile der Strategie

- Strenge Signalqualitätskontrolle: Durch mehrfache Bedingungen wird das Risiko von Fehldurchbrüchen effektiv reduziert.

- Präzise Mustererkennung: Die Kombination von Candlestick-Körper und Dochtverhältnis erhöht die Signalfzuverlässigkeit.

- Starke Trendfolgefähigkeit: Die dynamische Eigenschaft des EMA ermöglicht eine effektive Verfolgung von Markttrends.

- Vollständige Risikokontrolle: Strenge Dochtverhältnis-Regeln senken das Handelsrisiko.

- Gute Anpassungsfähigkeit: Die Strategieparameter können je nach Marktbedingungen flexibel angepasst werden.

Strategierisiken

- Seitwärtsmarktrrisiko: In Seitwärtsmärkten können häufige Fehlsignale auftreten.

- Nachlaufsrisiko: Der EMA-Indikator weist eine gewisse Verzögerung auf, was möglicherweise den optimalen Einstiegspunkt verpasst.

- Gap-Risiko: Große Kurslücken können zum Versagen von Stopp-Loss führen.

- Parameterempfindlichkeit: In unterschiedlichen Marktumgebungen kann eine Anpassung der Parameter erforderlich sein, um die Effektivität der Strategie zu erhalten.

Optimierungsmöglichkeiten

- Einführung eines Volatilitätsfilters:

- Hinzufügen des ATR-Indikators zur Bewertung der Marktvolatilität

- Erhöhung der Signalbekräftigungsschwelle in Phasen hoher Volatilität

- Multi-Timeframe-Validierung:

- Hinzufügen von Trendbestätigungen über mehrere Zeitrahmen

- Aufbau eines Mechanismus zur Überprüfung der Signalübereinstimmung über mehrere Zeitrahmen

- Dynamische Parameteroptimierung:

- Dynamische Anpassung der EMA-Periode basierend auf der Marktvolatilität

- Adaptive Anpassung der Dochtverhältnis-Schwellenwerte

- Positionsmanagement-Optimierung:

- Dynamisches Positionssystem basierend auf der Marktvolatilität

- Einführung einer pyramidenförmigen Nachkaufstrategie

Zusammenfassung

Diese Strategie baut durch die Kombination von EMA, Candlestick-Mustern und Preisverhalten ein vollständiges Handelssystem auf. Die Stärke der Strategie liegt in der strengen Signalbestätigung und der vollständigen Risikokontrolle, jedoch sollte auch der Einfluss des Marktumfelds auf die Strategieleistung beachtet werden. Durch die vorgeschlagenen Optimierungsrichtungen können Stabilität und Anpassungsfähigkeit der Strategie weiter verbessert werden.

- 1