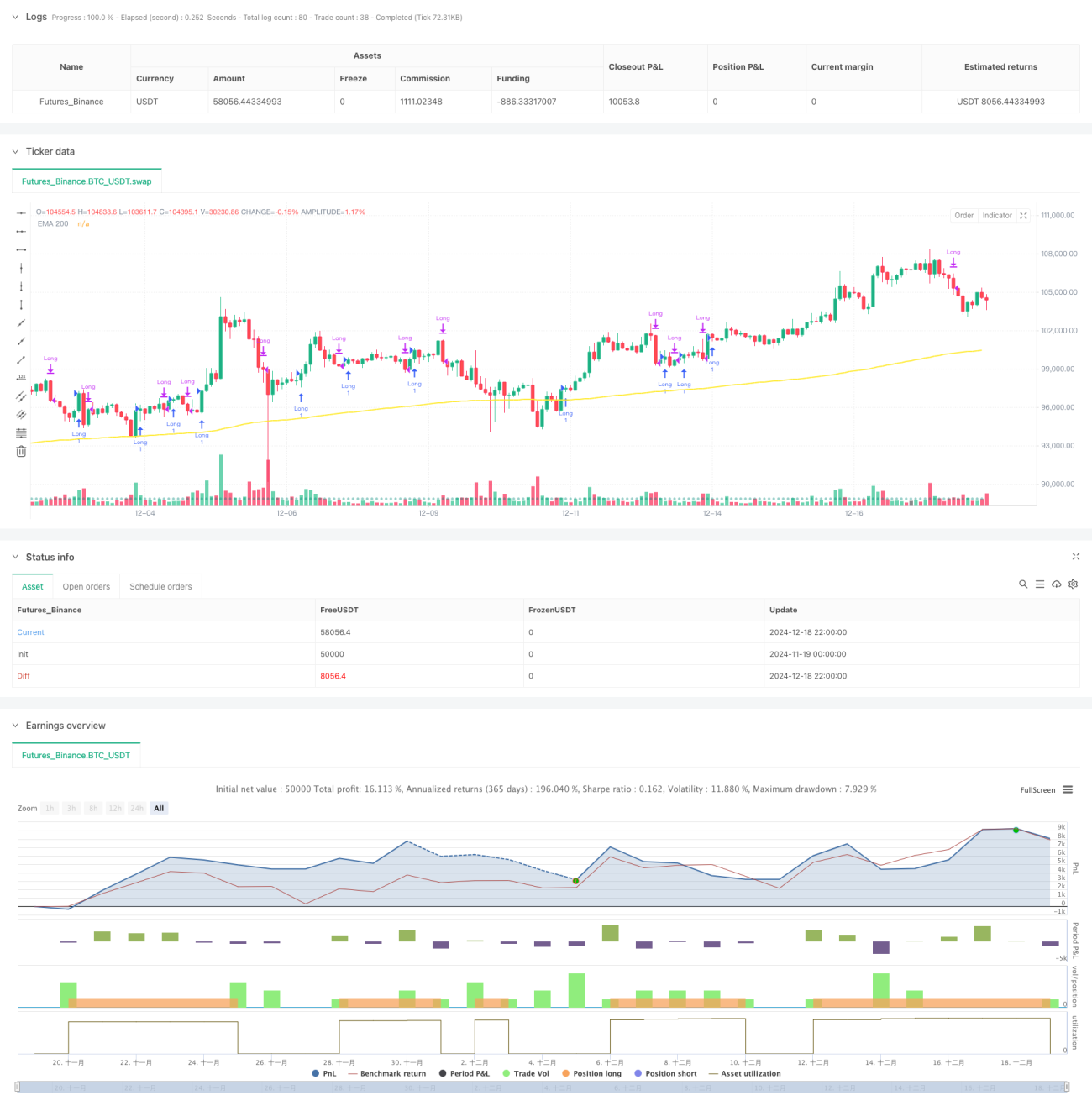

Übersicht

Diese Strategie ist ein umfassendes Handelssystem, das Trendfolge und Risikokontrolle kombiniert. Sie verwendet den 200-Perioden-Exponential Moving Average (EMA) als Trendfilter und den Relative Strength Index (RSI) als Einstiegssignal, während sie gleichzeitig Stop-Loss, Take-Profit und einen maximalen Drawdown-Kontrollmechanismus integriert. Das Hauptmerkmal der Strategie besteht darin, die Vorteile der Trendfolge zu bewahren und gleichzeitig das Risiko durch dynamische Drawdown-Nachverfolgung streng zu kontrollieren.

Strategieprinzip

Die Kernlogik der Strategie umfasst die folgenden Schlüsselkomponenten:

- Trendidentifikation: Der 200-Perioden-EMA dient als primärer Trendindikator; Long-Positionen werden nur in Betracht gezogen, wenn der Kurs über dem EMA liegt.

- Momentumbestätigung: Der RSI wird als Werkzeug zur Momentumbestätigung verwendet. Ein Einstieg ist nur erlaubt, wenn der RSI-Wert einen festgelegten Schwellenwert (standardmäßig 50) überschreitet.

- Risikomanagement:

- Festlegung eines prozentualen Stop-Loss (standardmäßig 20 %) und Take-Profit (standardmäßig 40 %)

- Dynamisches Drawdown-Tracking-System: Wenn der gesamte Drawdown der Strategie die festgelegte Grenze (standardmäßig 30 %) überschreitet, werden automatisch alle Positionen geschlossen.

- Positionsmanagement: Die Positionsgröße wird als Prozentsatz des Kontokapitals (standardmäßig 10 %) gesteuert.

Strategievorteile

- Hohe Anpassungsfähigkeit: Durch die Kombination von EMA und RSI kann sich die Strategie an verschiedene Marktumgebungen anpassen.

- Umfassende Risikokontrolle: Mehrschichtiger Risikokontrollmechanismus, einschließlich Stop-Loss, Take-Profit und Drawdown-Begrenzung.

- Wissenschaftliches Kapitalmanagement: Verwendung eines prozentualen Anteils des Kontokapitals für das Positionsmanagement, wodurch das Risiko fester Lotgrößen vermieden wird.

- Starke Umsetzbarkeit: Klare Strategielogik, eindeutige Signale, leicht automatisierbar.

- Gute Erweiterbarkeit: Kernkomponenten können unabhängig voneinander angepasst werden, was eine weitere Optimierung erleichtert.

Strategierisiken

- Trendumkehrrisiko: Der EMA als nachlaufender Indikator könnte bei Trendumkehrungen nicht rechtzeitig reagieren.

- Risiko in Seitwärtsmärkten: In seitwärts tendierenden Märkten können häufige Fehlsignale auftreten.

- Parameterempfindlichkeit: Die Strategieleistung reagiert empfindlich auf Parametereinstellungen und erfordert eine careful Optimierung.

- Slippage-Einfluss: Bei starker Marktvolatilität können Stop-Loss- und Take-Profit-Orders einem Slippage-Risiko ausgesetzt sein.

Lösungsansätze:

- Einführung eines Trendbestätigungsmechanismus

- Integration eines Marktumfeld-Erkennungssystems

- Verwendung adaptiver Parameteroptimierung

- Einsatz intelligenter Orderausführungsstrategien

Optimierungsrichtungen der Strategie

- Marktumfeld-Erkennung: Hinzufügen von Volatilitätsindikatoren, Anpassung der Strategieparameter an verschiedene Marktumgebungen.

- Dynamische Parameteroptimierung: Einführung von Algorithmen des maschinellen Lernens zur adaptiven Anpassung der Parameter.

- Signalfilteroptimierung: Hinzufügen ergänzender Indikatoren wie Volumen zur Verbesserung der Signalqualität.

- Verbesserte Risikokontrolle: Einführung eines dynamischen Stop-Loss-Mechanismus, der die Stop-Loss-Position basierend auf der Marktvolatilität anpasst.

- Multi-Timeframe-Analyse: Integration von Signalen mehrerer Zeitrahmen zur Erhöhung der Genauigkeit von Handelsentscheidungen.

Zusammenfassung

Diese Strategie erstellt durch die Kombination von Trendfolge und strenger Risikokontrolle ein vollständiges Handelssystem. Ihr Kernvorteil liegt in der Vollständigkeit des Risikomanagements und der Klarheit der Strategielogik. Durch den mehrschichtigen Risikokontrollmechanismus kann die Strategie Drawdowns effektiv kontrollieren, während sie gleichzeitig Erträge anstrebt. Obwohl inhärente Risiken bestehen, hat die Strategie durch die vorgeschlagenen Optimierungsrichtungen noch erhebliches Verbesserungspotenzial.

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-19 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Disruptor Trend-Following (Drawdown < 30%)", shorttitle="DisruptorStrategyDD", overlay=true)

//------------------------------------------------------ 1