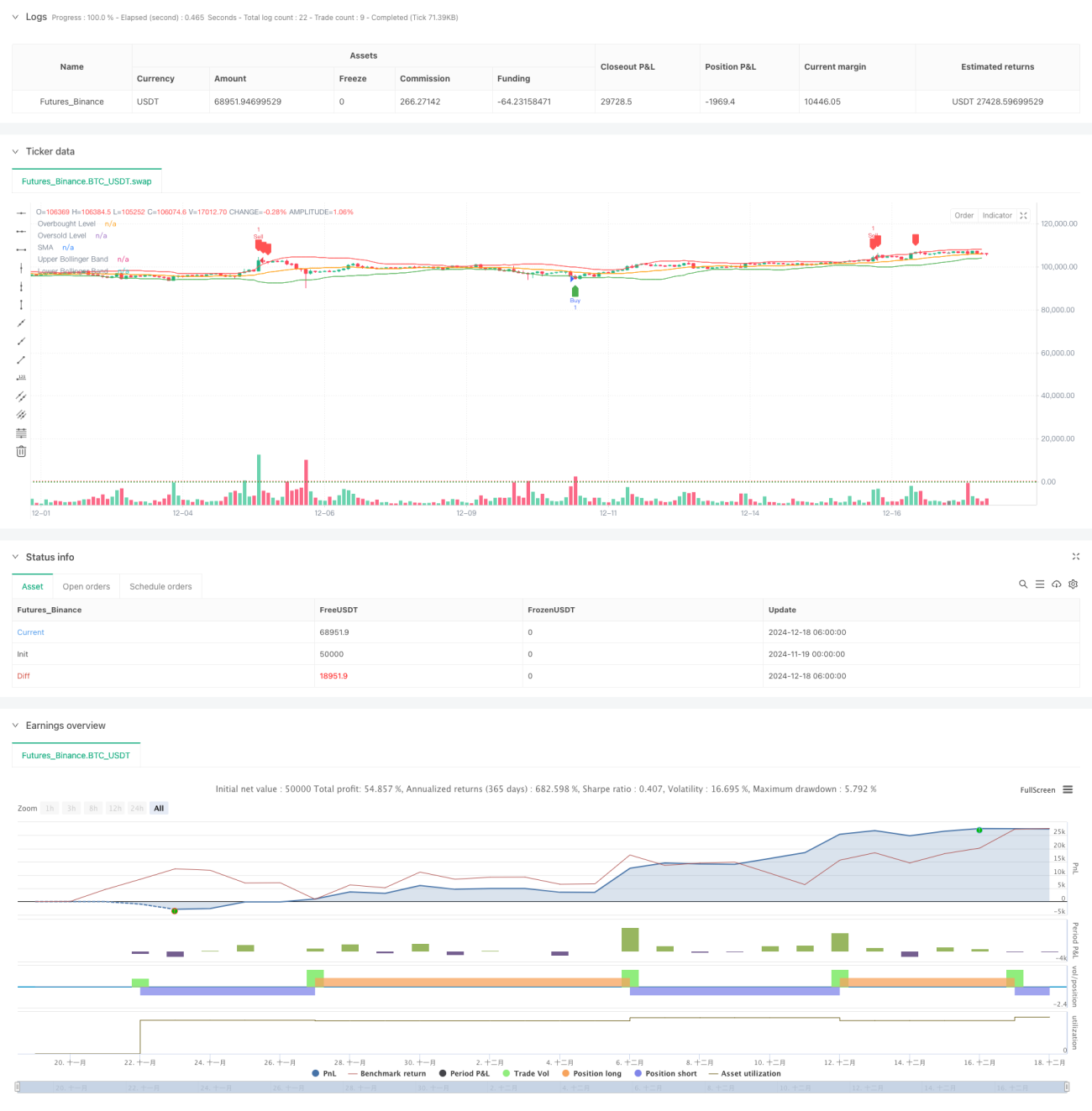

Überblick

Diese Strategie ist ein Mean-Reversion-Handelssystem, das Bollinger-Bänder und den Relative-Stärke-Index (RSI) kombiniert. Die Strategie identifiziert extreme Situationen, in denen der Preis vom Mittelwert abweicht, und nutzt RSI-Überkauft-/Überverkauft-Signale, um den Handelszeitpunkt zu bestimmen. Ein Long-Signal wird generiert, wenn der Preis das untere Bollinger-Band durchbricht und der RSI im überverkauften Bereich liegt. Ein Short-Signal entsteht, wenn der Preis das obere Bollinger-Band durchbricht und der RSI im überkauften Bereich liegt.

Strategieprinzip

Die Kernlogik der Strategie basiert auf der Mean-Reversion-Eigenschaft der Finanzmärkte. Konkret wird ein 20-Tage einfacher gleitender Durchschnitt (SMA) als Mittelwertreferenz verwendet, und die Bandbreite der Bollinger-Bänder wird mit einem Standardabweichungsmultiplikator von 2,0 berechnet. Gleichzeitig wird der 14-Tage-RSI als Hilfsindikator eingesetzt, wobei 70 und 30 als Schwellenwerte für überkaufte bzw. überverkaufte Bereiche festgelegt werden. Die Strategie löst erst dann ein Handelssignal aus, wenn der Preis das Bollinger-Band durchbricht und der RSI einen Extremwert erreicht. Diese doppelte Bestätigungsmechanik erhöht die Zuverlässigkeit der Strategie.

Strategievorteile

- Kombination mehrerer technischer Indikatoren für zuverlässigere Signale

- Effektive Filterung von Fehldurchbrüchen durch den RSI in Verbindung mit Bollinger-Bändern

- Hohe Anpassungsfähigkeit der Parameter für unterschiedliche Marktbedingungen

- Klare und leicht verständliche Logik

- Vollständiges Risikomanagement

- Effiziente und wartbare Code-Implementierung

Strategierisiken

- In trendstarken Märkten kann es zu häufigem vorzeitigem Ausstieg kommen, was die Rendite beeinträchtigt

- Ungünstige Parameterwahl kann zu Signalverzögerungen führen

- Starke Marktschwankungen können zu größeren Drawdowns führen

- Transaktionskosten sind bei der Strategieperformance zu berücksichtigen

- Die Performance variiert stark je nach Marktumfeld

Optimierungsmöglichkeiten

- Einführung einer adaptiven Bollinger-Bandbreite zur dynamischen Anpassung an die Marktvolatilität

- Hinzufügen eines Trendfilters zur Reduzierung der Handelsfrequenz in starken Trendmärkten

- Optimierung der RSI-Parameter, ggf. Verwendung eines adaptiven Zeitraums

- Integration von Stop-Loss- und Take-Profit-Mechanismen zur Verbesserung des Risiko-Ertrags-Verhältnisses

- Berücksichtigung von Volumenindikatoren zur Erhöhung der Signalfälschungssicherheit

- Entwicklung eines Parametertuning-Moduls zur automatischen Optimierung der Strategie

Zusammenfassung

Diese Strategie nutzt die synergistische Wirkung von Bollinger-Bändern und RSI, um ein robustes Mean-Reversion-Handelssystem zu schaffen. Das Strategiedesign ist sinnvoll und bietet gute Erweiterbarkeit und Anpassungsfähigkeit. Durch kontinuierliche Optimierung und Verbesserung können Stabilität und Rentabilität weiter gesteigert werden. Es wird empfohlen, vor dem Live-Einsatz ausreichende Backtest-Validierungen durchzuführen und die Parametereinstellungen an die spezifischen Marktmerkmale anzupassen.

- 1