Dynamische Trendlinien-Ausbruch-Umkehr-Handelsstrategie

Übersicht

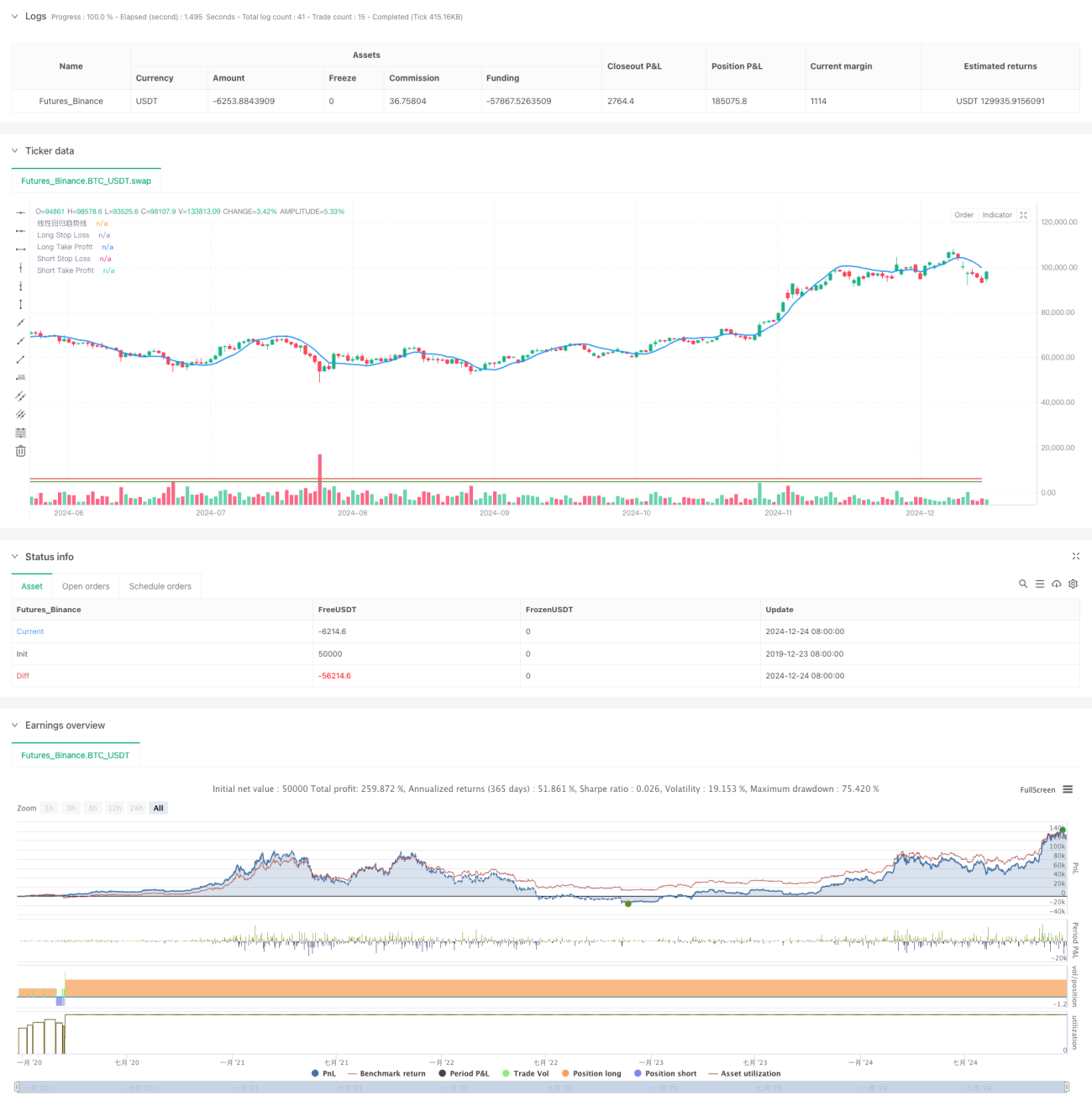

Diese Strategie ist ein Ausbruchshandelssystem, das auf einer linearen Regressions-Trendlinie basiert. Sie berechnet die lineare Regressions-Trendlinie der Preise und führt Trades aus, wenn der Preis die Trendlinie um einen bestimmten Betrag durchbricht. Dabei werden Stop-Loss, Take-Profit und ein Gegenhandelsmechanismus eingesetzt. Der Kern der Strategie besteht darin, die anhaltende Bewegung nach einem Ausbruch aus der Trendlinie zu erfassen und gleichzeitig durch den Gegenhandelsmechanismus auf Fehlsignale zu reagieren.

Strategieprinzip

Die Strategie verwendet die Funktion ta.linreg, um die lineare Regressions-Trendlinie über einen bestimmten Zeitraum zu berechnen, die als Hauptindikator für die Trendbestimmung dient. Wenn der Preis die Trendlinie nach oben durchbricht und der Ausbruch einen festgelegten Schwellenwert überschreitet, wird ein Long-Signal generiert. Wenn der Preis die Trendlinie nach unten durchbricht und der Ausbruch den Schwellenwert überschreitet, wird ein Short-Signal generiert. Die Strategie verwendet einen Einweg-Positionsmechanismus, d. h. es darf nur eine Long- oder Short-Position gleichzeitig gehalten werden. Zur Risikokontrolle werden Stop-Loss- und Take-Profit-Bedingungen festgelegt, und es wird ein Gegenhandelsmechanismus eingeführt, der bei Auslösung des Stop-Loss automatisch eine Gegenposition mit einem bestimmten Multiplikator eröffnet.

Vorteile der Strategie

- Starke Trendfolge: Die lineare Regressions-Trendlinie erfasst Markttrends effektiv und reduziert Fehlausbrüche.

- Umfassendes Risikomanagement: Stop-Loss- und Take-Profit-Mechanismen kontrollieren das Risiko einzelner Trades effektiv.

- Mechanismus zur Gegenpositionserhöhung: Bei Stop-Loss wird eine Gegenposition mit doppelter Größe eröffnet, was eine schnelle Anpassung der Positionsrichtung bei Trendumkehr ermöglicht.

- Bestätigungsmechanismus: Durch das Festlegen eines Ausbruchsschwellenwerts werden kleine Schwankungen gefiltert und die Zuverlässigkeit der Handelssignale erhöht.

- Flexibles Positionsmanagement: Durch Begrenzung des maximalen Handelsvolumens und Einweg-Positionsmechanismus wird das Gesamtpositionsrisiko effektiv kontrolliert.

Risiken der Strategie

- Risiko in Seitwärtsmärkten: In seitwärts tendierenden Märkten können häufig Fehlausbruchssignale auftreten, was zu aufeinanderfolgenden Stop-Loss-Verlusten führt.

- Risiko des Gegenhandels: Der Mechanismus zur Gegenpositionserhöhung kann bei starken Marktschwankungen zu einer schnellen Ausweitung der Verluste führen.

- Parameterempfindlichkeit: Die Strategie hängt stark von der Parametereinstellung ab; ungeeignete Parameter können zu Überhandel oder verpassten Chancen führen.

- Slippage-Einfluss: In schnelllebigen Märkten kann der tatsächliche Ausführungspreis von Stop-Loss- und Take-Profit-Orders erheblich vom erwarteten Preis abweichen.

- Risiko des Kapitalmanagements: Eine ungeeignete Einstellung des Gegenhandelsmultiplikators kann zu einem zu aggressiven Kapitaleinsatz führen.

Optimierungsrichtungen der Strategie

- Einführung von Volatilitätsindikatoren: Dynamische Anpassung des Ausbruchsschwellenwerts basierend auf der Marktvolatilität, um die Anpassungsfähigkeit an verschiedene Marktumgebungen zu verbessern.

- Optimierung des Gegenhandelsmechanismus: Hinzufügen von Bedingungen für den Gegenhandel, z. B. in Kombination mit Trendstärkeindikatoren, um Gegenhandel in ungeeigneten Marktumgebungen zu vermeiden.

- Verbesserung des Positionsmanagements: Einführung eines dynamischen Positionsverwaltungssystems, das die Eröffnungsgröße basierend auf dem Kontowert und der Marktvolatilität anpasst.

- Hinzufügen von Marktumgebungsfiltern: Einbeziehung von Trendstärke- und Marktzustandsbewertungen, um die Handelsfrequenz in ungünstigen Marktumgebungen zu reduzieren.

- Optimierung der Stop-Loss-Methode: Einführung von Trailing-Stop-Loss oder dynamischem Stop-Loss basierend auf dem ATR (Average True Range), um die Flexibilität zu erhöhen.

Zusammenfassung

Diese Strategie baut ein vollständiges Handelssystem auf, das auf der linearen Regressions-Trendlinie und dem Ausbruchshandelskonzept basiert. Durch Stop-Loss, Take-Profit und den Gegenhandelsmechanismus wird das Risiko gemanagt, und die Strategie bietet eine gute Trendfolgefähigkeit. Allerdings erfordert die Strategie Vorsicht bei der Parametereinstellung und der Auswahl der Marktumgebung. Es wird empfohlen, vor dem Live-Handel eine gründliche Parameteroptimierung und Backtesting durchzuführen. Zukünftig kann die Stabilität und Anpassungsfähigkeit der Strategie durch die Integration weiterer technischer Indikatoren und die Optimierung der Handelsregeln verbessert werden.

- 1