Übersicht

Diese Strategie ist ein Trendfolge-Handelssystem, das mehrere gleitende Durchschnitte (SMA) und den Stochastic Oszillator (KDJ) kombiniert. Durch die Festlegung von Preisbereichen und Trendbewertungskriterien wird gehandelt, wenn der Markttrend klar ist. Die Strategie verwendet einen dynamischen Stop-Loss-Mechanismus, der die Positionsverwaltung basierend auf der Marktentwicklung anpasst, um sowohl Gewinne zu schützen als auch eine vorzeitige Ausstieg zu vermeiden.

Strategieprinzip

Die Strategie basiert hauptsächlich auf den folgenden Kernkomponenten:

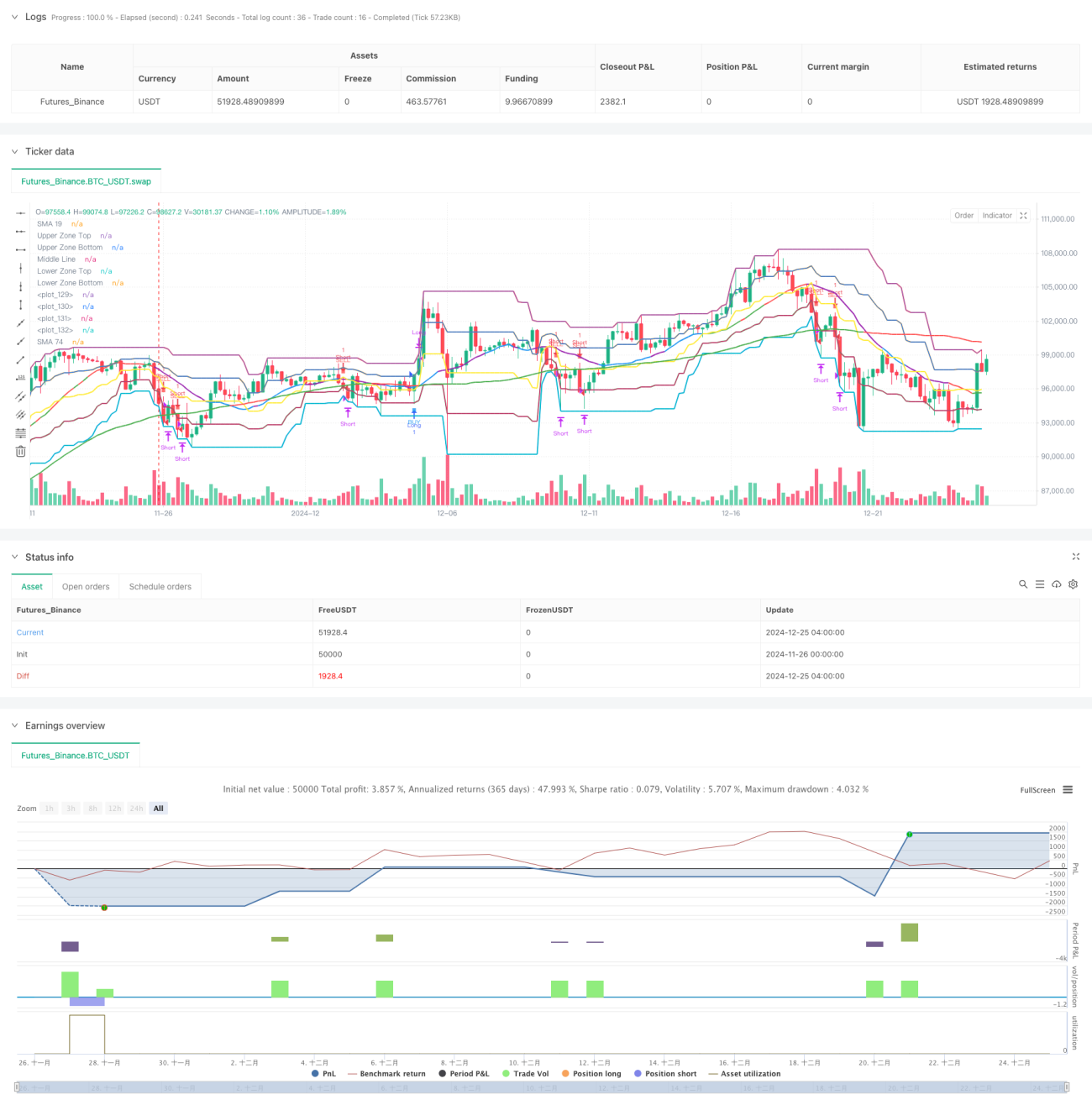

- Doppeltes gleitendes Durchschnittssystem: Verwendung von 19- und 74-Perioden-SMA als Trendbewertungsinstrument

- Preisbereiche: Unterteilung des Preisbereichs in 5 Stufen zur Bewertung der Marktstärke

- Stochastik-Oszillator: Verwendung eines 60-Perioden-Stochastik-Oszillators zur Bewertung von überkauften/überverkauften Zuständen

- Trendbestätigung: Bewertung der Nachhaltigkeit des Trends durch die Entwicklung von drei aufeinanderfolgenden Kerzen

- Einstiegsbedingungen: Einstieg, wenn der Preis den 74-Perioden-SMA durchbricht und sich im entsprechenden Preisbereich befindet

- Stop-Loss-Mechanismus: Verwendung eines Trailing-Stop-Loss, um bei Trendwechsel rechtzeitig auszusteigen

Strategievorteile

- Systemvollständigkeit: Kombination von Trendfolge und Momentum-Indikatoren bietet eine umfassende Marktanalyse

- Risikomanagement: Mehrere Stop-Loss-Mechanismen, einschließlich festem Stop-Loss und Trailing-Stop-Loss

- Anpassungsfähigkeit: Durch Parametereinstellungen kann die Strategie an verschiedene Marktumgebungen angepasst werden

- Trendnutzung: Effektive Erfassung mittel- bis langfristiger Trends, Vermeidung von Fehlsignalen

- Positionsverwaltung: Dynamische Anpassung der Positionen je nach Marktzustand, Steigerung der Kapitalnutzungseffizienz

Strategierisiken

- Risiko in Seitwärtsmärkten: In seitwärts verlaufenden Märkten kann es zu häufigen Trades kommen

- Slippage-Risiko: In schnellen Märkten kann es zu erheblichem Slippage kommen

- Parameterempfindlichkeit: Unterschiedliche Parameterkombinationen können zu stark abweichenden Strategieergebnissen führen

- Abhängigkeit vom Marktumfeld: Die Strategie funktioniert besser in trendstarken Märkten

- Kapitalmanagementrisiko: Volle Positionierung kann zu erheblichen Drawdown-Risiken führen

Optimierungsrichtungen der Strategie

- Einbeziehung von Volatilitätsindikatoren: Hinzufügen des ATR-Indikators zur dynamischen Anpassung der Stop-Loss-Positionen

- Optimierung des Einstiegszeitpunkts: Hinzufügen einer Volumenbestätigung zur Verbesserung der Einstiegsgenauigkeit

- Verbesserung des Kapitalmanagements: Empfehlung der Hinzunahme eines Positionsmanagement-Moduls zur dynamischen Anpassung der Positionen basierend auf dem Risiko

- Hinzufügen von Marktumgebungsbewertungen: Hinzufügen eines Trendstärke-Indikators zur Filterung von Handelssignalen

- Verbesserung des Stop-Loss-Mechanismus: Verwendung eines prozentualen Trailing-Stop-Loss zur Erhöhung der Flexibilität

Zusammenfassung

Diese Strategie baut durch die Kombination mehrerer technischer Indikatoren ein vollständiges Handelssystem auf, das über gute Trendfolgefähigkeiten und Risikomanagementmechanismen verfügt. Obwohl es in bestimmten Marktumgebungen Herausforderungen geben kann, kann die Strategie durch kontinuierliche Optimierung und Verbesserung in verschiedenen Marktumgebungen eine stabile Performance erzielen. Es wird empfohlen, dass Händler bei der Verwendung im Live-Handel auf die Kontrolle der Positionsgrößen achten, angemessene Stop-Loss setzen und die Parameter je nach Marktsituation rechtzeitig anpassen.

- 1